重疾险需不需要比疾病?多发重疾/中症/轻症有什么?【普遍购买保险错误观念】

来讲讲重疾险的疾病难题。问的朋友们实在是太多了。

重疾险实际上只保一部分病症。像达尔文2号,是190种。

这种疾病的特征:一旦发生,医药费也不会少,特别是重疾,可能会使一个中产阶层贫困。都害怕这种事落入自身头顶,因此,大家才需要购买保险,希望以后自己买重疾险,保的疾病愈多愈好、越全就越好。

一些朋友便开始比疾病。

A商品保150种,B商品才100种,毫无疑问A比B好;

同一种病症,A比较容易赔,B严得多,那A比B好。

……对吗,我们首先不予评论。我便留意到,一些委托代理人运用大伙儿这种心态,造各种各样好笑谣言:甲状腺癌,**企业诊断就赔,其他企业要达到一定厘米;

胃癌,**企业诊断就赔,其他企业务必摘除三分之二;脑死亡,**企业一个月就赔,其他企业12个月才赔。

这种谣传,真很中低端,大家也打了假了。但一批又一批好朋友被人忽悠。大家真的是悲痛。必须就跟大家好好地聊一聊文章标题提的问题。我的回答是——买重疾险,完全可以比疾病。但最好是具体问题具体分析比,不然容易走偏。怎么分状况比呢?现阶段的重疾险,保:

- 重疾

- 中症

- 轻症

- 特疾

在其中,就「重疾」,有官网规范。剩余三个,保险公司会自己做主保什么、怎么赔、赔多少。这里边能做的事情文章内容也就多了。因此真会比疾病,核心需要放到轻症、中症、特殊重疾上。来给大家进行说。

01

买重疾险,如何挑重疾?

▿

重疾,比疾病,用不着。由于多发的25种重疾,银保监早已给大家标出来了。他们都是赔付数最多的,占重疾险的95%之上。

重要,银保监讲了:这25种重病,全部重疾险都需要保。为避免每家规范不一样,中国保监会给了统一的疾病定义和索赔规范。到底是诊断就赔,还是得进行了承诺手术治疗、或做到合同约定的水平,才赔,都有据可依(重疾险还真不是确诊即赔,理解错了,得病也无法赔!)。

不相信,你做好多个重疾险翻下合同书,看前25种重病,是否一模一样?因此,100 种重疾就一定比80种好?不一定。

只是总数不好,还是要看品质。

多花了钱,只保了一些发病率极低的病症,例如疯牛病,也划不来。仅有保费贴近,重疾保的多才能成为一种优点。这是一条基本准则。

一定有朋友问我:那25种重疾之外的病症不管了?大多数是。只两种情况除外。

1、家族病史

例如家里有人得了哮喘病或类风湿关节炎(都不在25种重疾以内,但是一定遗传),那么你可以关键注意对哮喘病、类风湿关节炎赔付更随性的商品。这无可厚非。

2、小孩子买

小朋友易发重病,跟成年人并不一样。小孩子会得白血病、小孩手足口病、I型糖尿病……而成年人是肝癌、晚期肝癌、乳癌、肠癌、直肠癌、脑中风、心肌梗塞……

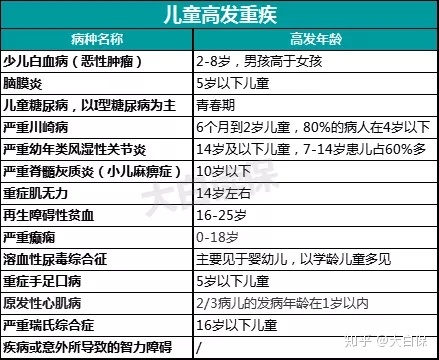

因此给小孩子买重疾险,可以看一下小孩子多发重疾遮盖齐全有效。我们做了简易梳理:

注意下患病年纪,过去了相匹配年纪,不保,危害不是很大。一般来说,专给小孩子定制的重疾险,例如妈咪保贝、晴天保保,在小孩子特殊重病上遮盖会很全一些,如下图所示:

而成年人、小孩子都可以买了重疾险,例如康惠保旗舰版,则缺乏一点。小孩子买,优先选择儿童重疾险。

02

买重疾险,怎么挑轻症/中症?

▿

老有些人调侃重疾“保死不保生”。因此保险公司制定了轻症、中症。他们对病症的医药学界定更比较宽松,能够让我们在重疾初期先取得一笔钱医治,争得把风险性扼杀在萌芽期。

所以买重疾险,尽量选择带有轻症、中症的,是没错的。但轻症、中症,并没有官方网规范。保什么、怎么赔、赔多少,保险公司来定。

你买重疾险,真会比疾病,就能在轻症、中症上多花点时间。尽可能挑:

- 遮盖多发病症多的是;

- 赔付随性的。

1、多发轻症有什么?

从赔付数据来看,主要包括10种:

假如你重疾险,有之上轻症,就已覆盖绝大多数风险性。当然,保费不变的前提下,保的轻症越大,当然就越好。

2、多发中症有什么?

中症才会出现一年左右,没太多赔付数据信息可参考什么多发。但中症,本身就是严重度超出轻症、小于危重症这个病。

而多发的重疾25种,多发的轻症10种,众所周知了。那么要反推多发中症,就不难。从中症的源头看,选用「倒推法」的确行得通。

现阶段中症主要包括3种由来:①把一些患病率或者医药费相对较高的轻症,立即提及中症;

②疾病再细分化,区划出中症;③重疾降至中症。

如今③特别少,①、②更易患。因此,挑中症,全看:

- 有多少个是以多发轻症升上去的;

- 有多少个是相匹配了多发重疾、多发轻症的。

举栗表明。

1、轻症升级成中症

康惠保旗舰版是康惠保的全新升级。康惠保只保“轻症+重疾”;康惠保旗舰版保“轻症+中症+重疾”。

而康惠保旗舰版20种中症,有10种,便是康惠保的轻症升上去的。

换句话说,一样买50万保额,患上之上10种病,康惠保旗舰版能赔25万,康惠保只有赔12.5万。挺良知。

2、病症划分层次赔

再看一个板栗。6种多发重疾,备哆分1号都是有相对应的中症、轻症,特别是十分多发的心肌梗塞、脑梗。

相当于同一种病症,三种状态,能赔3次,很实用。

3、轻症/中症赔付比较宽松吗?

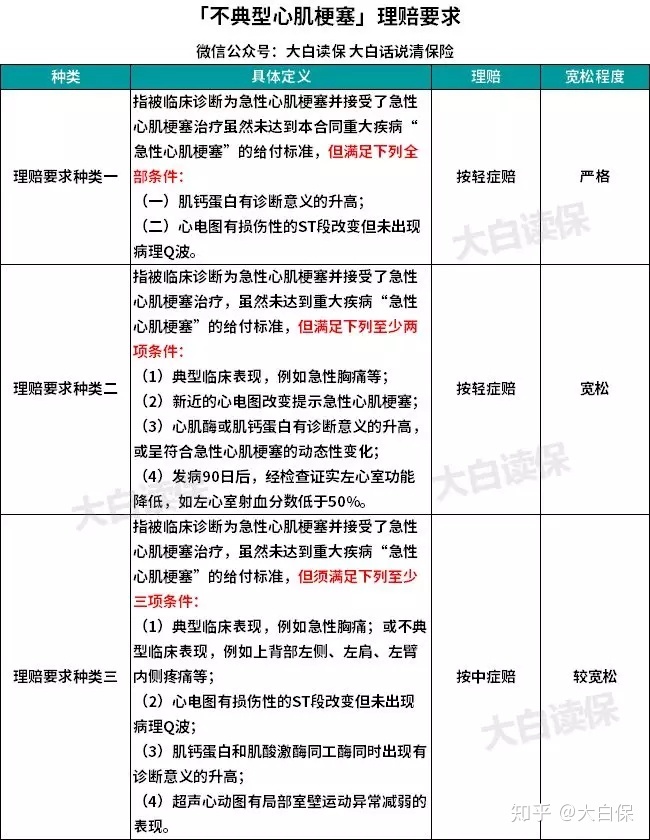

除开看高发作的遮盖状况。轻症、中症需注意:赔付规范,严苛或是比较宽松。拿「不典型心梗」举例说明。现阶段的重疾险,主要包括3种赔付规定。

能够看见,按中症赔的,由于赔的有钱了,赔付门坎也提升了。而按轻症赔的,规定也是有宽、有严。

如果你很在乎「心肌梗塞」确保(有家族病史,或者自己有三高),那能挑随性的买。某些疾病同样。但是我们得提醒下:并没有哪种商品,对每一个高患病,赔付都比较宽松。

如果它对糖尿病患者比较宽松,对脑梗却严苛。

就需要有所取舍。并总体考虑到。除开就医种,还需要小看/中症的赔付比例、频次、保费。为某种轻症、中症提升过多保费,也划不来。

03

买重疾险,怎么挑特疾?

▿

所说「特疾确保」,便是选一些高患病,随后多赔一点钱。像妈咪保贝,得下边18种特疾,例如白血病,保额买50万,那能赔100万;

或者康惠保旗舰版,得下边13种男士特疾,例如前列腺肿瘤。

假定保额买50万,那就多赔15万,一共赔65万。也有达尔文2号这类,购买了癌病2次赔,那先要肝癌,赔60万,3年后再得直肠癌,又可以拿60万赔付。

听起来很有吸引力,那特疾肯定就值得购买?主要看:

- 特疾含金量高不太高(是不是多发病症?赔几回?赔的钱到底有多少?)

- 增大的保费合不科学

拿妈咪保贝举栗。

每一年多交100几块,换白血病、比较严重川崎病、重症手足口病等少年儿童多发重病,二倍赔保额,划得来。大家可以以此类推。

总而言之,有特疾确保会更加全面。那如果保费加得太多,并不是非加不能。不如直接把保额买高些,终究特疾,基本保障都可以赔。

例如妈咪保贝,买50万,不选择特疾,得白血病(按癌病赔),也能赔50万。

04

商业保险总结

▿

最终做一个简易总结:重疾险需不需要比疾病?

回答:重疾用不着,由于多发的25种,银保监有统一要求。除非有家族病史(25种重疾以外);或者给小孩子买(小孩子多发重疾跟成年人不太一样)。

而轻症、中症,并没有官方网规范,要比。比时——

一看:多发轻症全不全;二看:赔付规范严不紧。

尽可能挑多发轻症/中症遮盖全,且你很在意的某种轻症或者中症赔付随性的商品。而特疾,归属于画龙点睛。

最好是在保额买够30-50万的前提下,也有经济发展全力,再去考虑。然后我们想提示:重疾险非常复杂,要了解的因素有很多(如下图所示):

疾病仅仅其中一个要素。

不必一概而论,走至死抠字眼、死抠疾病认知误区。毕竟人会生病,有3万多种,你可以精确预计自身一定会得条款中某种病症?

因此,一款重疾险,如果可以满足了90%的需要,就可以选择。

而重疾险不保的病症,靠的是医疗保险、百万医疗险去解决。

特别是百万医疗险,无论重病、小问题,住院治疗就赔,一定要买(类似文章:拥有重疾险,为何还要买医疗险?)在做的,是根据大伙儿抵御风险能力,将那些没法自用风险用一个全方位的、综合性相对稳定的、全额风险方案确保下去。

有需求的,给我留言资询,能够约一个咨询顾问详尽聊一聊,也会给你非常好解决方案。

达尔文12号重疾险