康惠保2.0有什么优点和缺点?跟超级玛丽2号Max比谁更好?

不张扬了一段时间的百年人寿。

现在又高姿态下去。

继康惠保2020后,出了一个百惠保。

接着又来了一个康惠保2.0。

大家科学研究了一下,康惠保2.0本身就是一次赔的“百惠保”。

百惠保重疾一共能赔5次;而康惠保2.0,重疾只有赔1次。

剩下来的确保,就一模一样了。

不相信?

看图片。

看到没,差别特别小。

因此我们原本不准备写康惠保2.0,有兴趣的,去看看百惠保的专业测评,就可以知道个大概。

但吃不住有朋友问我,那就讲讲。

01

先看看康惠保2.0的基本保障:

- 100种重疾,赔1次,假如60岁以前诊断,赔保额的160%;买50万保额,等同于寄了一个保到60岁,30万保额的重疾险。

- 25种中症,赔2次,每一次60%;

- 48种轻症,赔3次,第一次赔40%,第二次赔45%,第三次赔50%。

- 12种前症,赔1次,赔15%保额。

前症很有食欲,稍候就跟大家详尽说。

康惠保2.0还有一个有意义的地区,是把癌病二次赔放到了首选义务里。

癌病二次赔,非常实用,由于癌病这是所有危重症里最大发出来的,也最容易发作。

那要是癌病3年之后,还不见好,或者转移到了、复发了,或者探索与发现了别的癌病,康惠保2.0能再赔一次,赔保额的120%,就不会出现前一次赔的钱花完了,没钱治病问题了。

大家算了吧下,30岁,50万保额,保终生,交30年钱,一年保费大约6000元左右。

倘若费用预算充裕,可以选择。

相反,你想“轻中症重疾”,那么就不要买康惠保2.0了,能够换为超级玛丽2号Max,详尽专业测评在这儿。

02

讲讲康惠保2.0的前症。

一共包括12种

8种是癌前病变,如肺部结节、子宫上皮瘤变;

2种是慢性病病发症。

2种是特殊手术治疗。

这种疾病也还挺普遍,近百年很有诚心。

次之,这种疾病有个特点:能防、可控性、可痊愈。

相反,放着不管,就有可能病变或者恶变。

例如宫颈上皮内瘤变(CIN Ⅲ),这在女士中比较常见,一经发现,医师一般会提议手术医治,防止恶变成直肠癌。

那近百年设计方案前症的效果其实蛮好了解:赔你15%保额,使你早期发现,将风险性扼杀在萌芽期。

便是,取得赔付,没那么容易。

几乎都规定手术医治。

却不是全部状况都要做手术。

拿比较常见的肺部结节说,绝大多数都是常规体检发觉,需不需要手术治疗,医生都会看包块大小,很大,挤压肺脏,那么可能要手术治疗;或者包块看起来越来越快,有癌变也许,这也会手术治疗。

那如果肺部结节持续复诊2、3年,都没什么变化,医师不容易提议手术治疗。

Barrett食道都是,知道后,一般先用药治疗,较为严重,才动手术。

大家看了一圈,较容易取得赔偿,或是宫颈上皮内瘤变(CIN III),这个手术比较常见,有大家族直肠癌病历,或者有宫颈炎症的,可以选择。

但是,考虑到前症的手术费用一般10万不出,医疗保险报销后,自身承担的很少,若是有百万医疗险,那这方面费用,用不着非一定要通过重疾险来赔付,那前症没有买也可以的。

当然,你想更专业的确保,那康惠保2.0是非常值得要考虑的。

由于前症加费并不多,写百惠保时,大家比较过,前症多出的保费应该是2、300块/年(按30岁买50万保额,保终生,交30年钱算)。

次之,前症能够豁免保费。

举例说明。

30岁的小花购买了50万康惠保2.0,保额50万,保终生,30年交费,一年保费是6060块。

如果花朵在第二年查出来宫颈上皮内瘤变(CIN III),并进行了宫颈锥切手术,那么她除开可以拿7.5万赔付,后边28年保费(接近17万)也不缴了,但是其他确保还继续有效。

相当于能变大金融杠杆,自己考虑要不要买。

03

除开基本保障,康惠保2.0也有几个可选择的附带项。

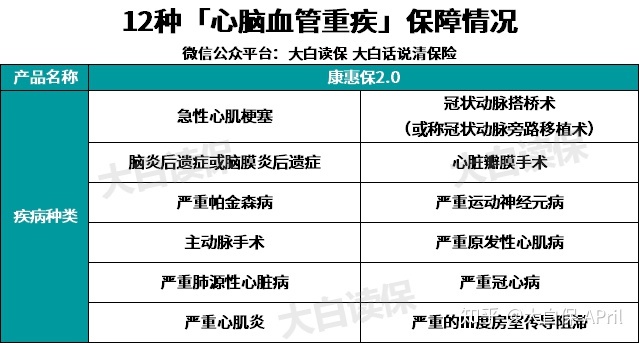

1、心脑血管病二次赔

一共包括12种病症。

也还挺多发。

但注意,这都是重疾,平常人经历一次,都会九死一生了,能否挺过第二次,其实就是想打一个问号的。

那么是不是这个风险就没有必要购买了?

并不是。

由于康惠保2.0,是一个一次赔的重疾险,其实就是险种的重疾赔付过一次,合同书就没有了。

但赔付过重疾,以后基本上已经很难购买到别的商业保险。

因此,不论是携带癌病二次赔、或是心脑血管病二次赔。

实际上都是为了获取像癌病、心脑血管疾病这种多发重病,第二次赔偿机遇。

依据统计分析,“癌病+心脑血管病”二项加在一起,能够占据重疾险赔付的90%。

举几个例子你就能知道。

先要了别的重病,康惠保2.0赔;再得癌症,赔;再得心肌梗塞,也赔; 先心肌梗塞,赔;再得癌症,赔;以后心肌梗塞发作,也可以拿一笔赔付。

发现没,完成了多发病症数次赔的实际效果。

当然,人连进二种重疾或三种重疾的几率并不是很高。

而康惠保2.0,癌病二次赔务必选的情形下,再携带心脑血管病二次赔。

大家计算了一下,30岁,50万保额,保终生,交30年钱:

男孩子买的话,一年要6835块,

女生的话,一年是6825块。

保费充裕,还是能够要考虑的。

2、身故责任

康惠保2.0,死亡可以选择,也可以不用选。

但是不含死亡版,只有保终生。

含死亡版,才能够选保到70岁,或是终生。

这样一来,保费就有点小贵。

但是我们感觉可以接受,由于癌病患病率,年纪越大越大,保终生,才能体现最大的一个确保功效。

04

那康惠保2.0和别的重疾险做一个比照,包含嘉和保、优惠宝、刚上市的超级玛丽2号Max及其钢铁战士。

跟康惠保2.0确保比较接近是指超级玛丽2号Max,都保:

轻中症重疾,60岁之前患重疾,附加赔60%保额;

都是有癌病二次赔;

都能够额外心脑血管病二次赔;

死亡都能够随意选。

关键差别:

1、超级玛丽2号Max并没有前症

2、超级玛丽2号Max的心脑血管病确保,只要3种,比康惠保2.0少。

但超级玛丽2号Max多了一个更多发的脑中风后遗症。

从平安的理赔报告看,脑中风后遗症排到重疾险赔付的第三名。

平安理赔汇报截屏

占比(4.9%),比康惠保2.0多保的9种心脑血管病都需要高。

因此,从认可度而言,超级玛丽2号Max更高一些。

算价钱,都是超级玛丽2号Max便宜一点。

那么是不是都需要买超级玛丽2号Max?

大家建议就是,不要只看患病率,还需要融合家族病史及其日常的常规体检情况来看。

总体看,康惠保2.0对心脏疾病的目的性比较强。

而超级玛丽2号Max,心脑疾病都是有遮盖。

看到自己更看重哪一个,就选择哪个。

但是,超级玛丽2号Max尽管保脑中风后遗症。

但是根据条文,假如是发作,想取得第二次赔付,必须是一次一个新的脑中风。

脑梗一般分成缺血性卒中和出血性卒中二种。而缺血性卒中主要包含3类别:脑梗死,脑梗塞,短暂性脑缺血发病。

那么如果第一次脑中风是由于脑梗死,那第二次的是出血性卒中,或者其他部分的心脑血管缺血性,才能达到“新一次脑中风”的规定。

并且,还要达到“脑中风后遗症”的索赔需求,才拿获得赔付。

而“脑中风后遗症”的索赔规定还是比较高的,给大家看举例论证。

说了一堆专有名词,有小伙伴很有可能没看懂,你也就简易解读为,买超级玛丽2号Max,要取得2次脑中风后遗症赔付,门坎很高。

但也不是没买了价值和意义。

由于先要了别的重病,例如癌病;再脑梗,做到并发症规范,也是可以拿2次赔偿。

因此,超级玛丽2号Max、康惠保2.0,都能够考虑到。

假如你有家族遗传史,或者是对心脑血管病层面这个病很在意得话。

05

总结一下。

你就想保“轻中症重疾”:

嘉和保、超级玛丽2号Max都能够考虑到。

嘉和保比较便宜。

超级玛丽2号Max确保更强。

根据自身状况挑选就可以了。

如果你想要保“轻中症重疾+癌病二次赔”:

不论男女,超级玛丽2号Max能够优先选择。

确保非常好,价格也是划算。

次之康惠保2.0也还可以。

就会比超级玛丽2号Max贵一点。

但康惠保2.0有一点不太好。

年纪超过30岁,那么它最多只能选择20年交费。

20年交费跟30年缴费比,尽管总保费少,但每一年的交费工作压力就大了一点。

比较适合费用预算充裕一点的好朋友。

如果你想要保“轻中症重疾+癌病二次赔+心脑血管病二次赔”:

30周岁以下,超级玛丽2号Max、康惠保2.0都能够考虑到。

30周岁以上,那还是选超级玛丽2号Max吧,还提供了30年交费。

买之前,还记得看清健康告知。

如果不明白,可以留言大家,预定一个咨询顾问,详尽资询。

包含核保通不过,得换商品,或者人力核保,咨询顾问都能够帮助。

小蜜蜂6号意外险