必须把好医保6年限,换为20年期吗?究竟有什么区别?

阅读者@踪迹:

好医保6年限和好医保20年,究竟有什么区别?之前买的好医保(6年限),必须换为好医保(20年限)吗?

大家解释:

我发现了有挺多人,都有这种困惑的。

今日就干脆写一篇文章,详尽给大家解答一下。

01 好医保6年VS20年,究竟有什么区别

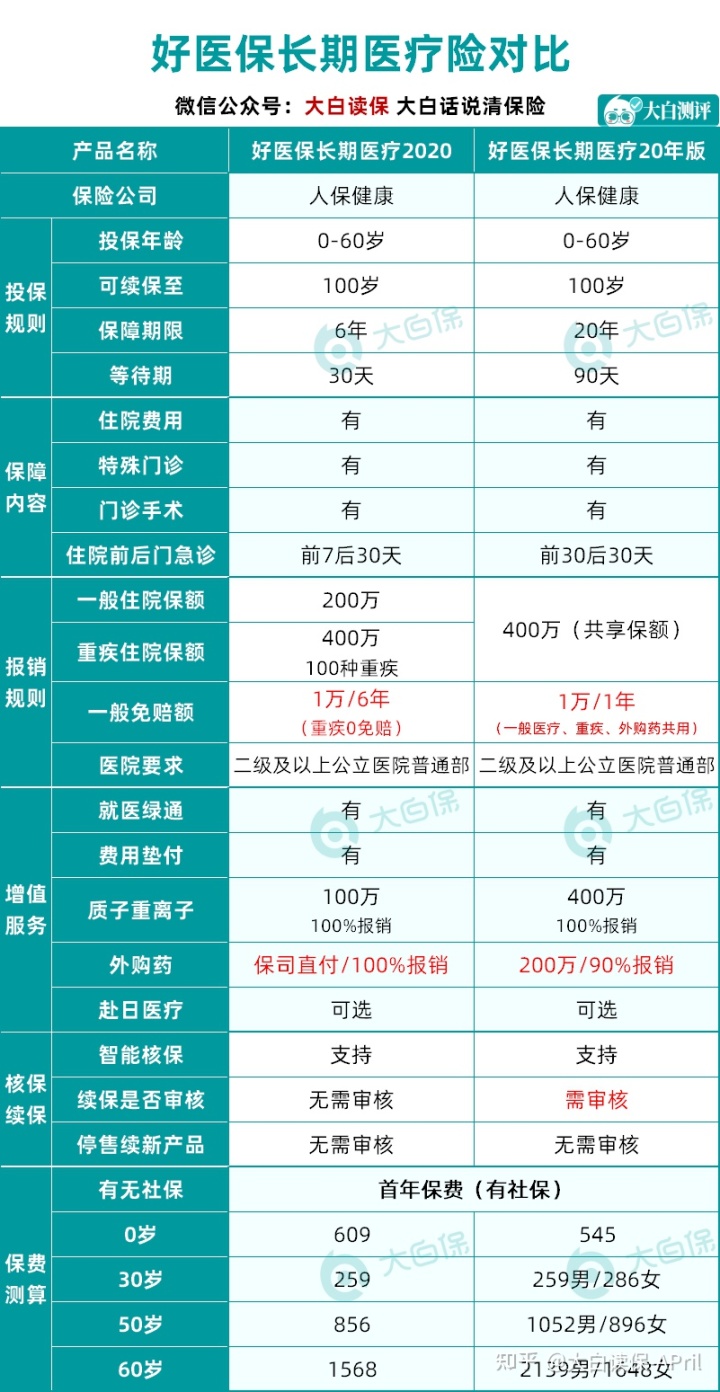

直接用专业测评图:

能够看见,

2款好医保的基本保障,区别其实不算非常大。它俩最大的不同,主要表现在一些细节上的:

1.本年度免赔额

免赔额,通俗一点而言,便是这个钱你要自身掏,超出这一免赔额的那一部分,再找一个保险公司来费用报销。

好医保(6年限)在所有6年确保期限内,一共只能1万元免赔额;

好医保(20年限)每一年的免赔额都需要重算,历年1万。

相对而言,好医保(6年限)费用报销门坎变低、比较容易赔付。

2.续保标准

买医疗险,续保标准也是很重要的一点。

而这几款好医保呢,在续保上还是有一些差别的。

从保证续保期来说,

买好医保(20年限),一次就可锁住20年长期性确保,即便商品停销也影响不大;

而买好医保(6年限),一次只有锁住6年确保时长,要是商品停销,确保到期就要续保其他商品,可变性也会相对高一些。

从续保审批情况来说,

好医保(20年限)到期时,要再次进行健康告知,保险公司批准后,才可以然后续保。这里边就存在一定风险,那这20年之内出现了赔付,期满可能就能被保险公司拒保;

而好医保(6年限),只需商品没停销,就能免等待期,免健康告知再续保6年。保险公司不会因为单一被保险人身体状况改变或历史时间赔付状况回绝续保。

就,各有利弊吧,不分伯仲。

3.个性化服务

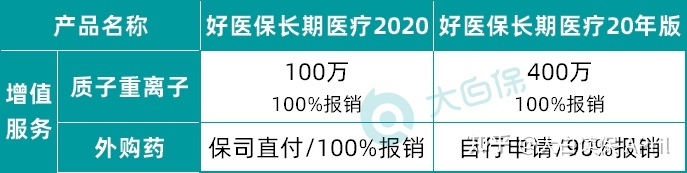

个性化服务,它俩的差别在外购药和质子重离子。

我们首先来说外购药,

2款好医保都能报销癌病外购药,差别主要包括3点:

1)医保报销比例;2)费用报销方法;3)可靠性。

从上图中,

大家也能看到好医保(6年限),它医保报销比例和费用报销方法,都需要更加优秀一些。

100%费用报销,与此同时药品费能够实时结算、保司直付,不用再进行申请,十分方便。

但有一点要友情提醒,

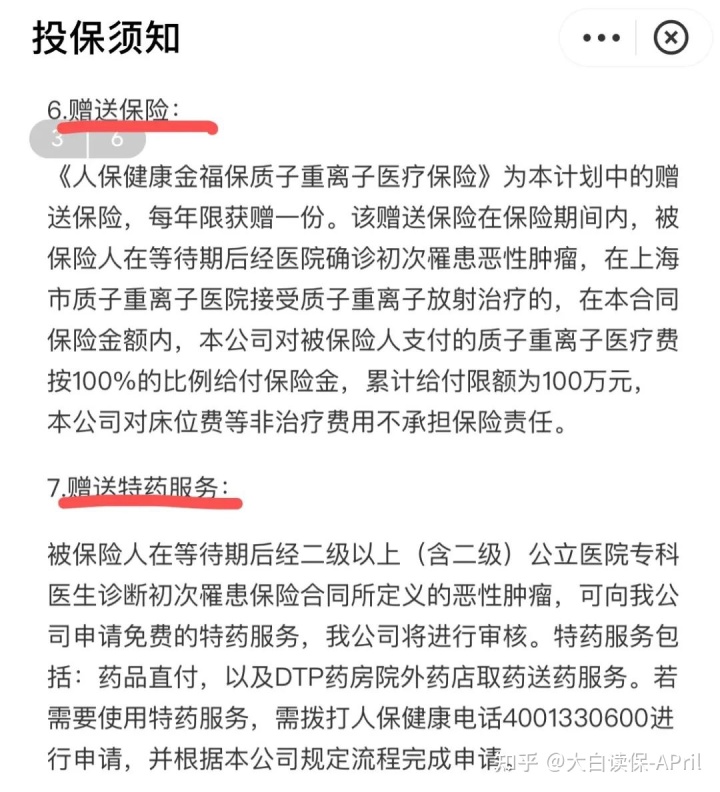

好医保(6年限),不论是外购药或是质子重离子,都属于保司送的个性化服务,提未提供保司来定。

而好医保(20年限)的这两项,是写进了协议的,可靠性也会相对更高一些。

除此之外,好医保(20年限)质子重离子的报销额度更高一些,分享400万医疗保额。

整体较为出来,在个性化服务这方面,好医保(6年限)的保障责任要更好一些,但可靠性相对性差一点。

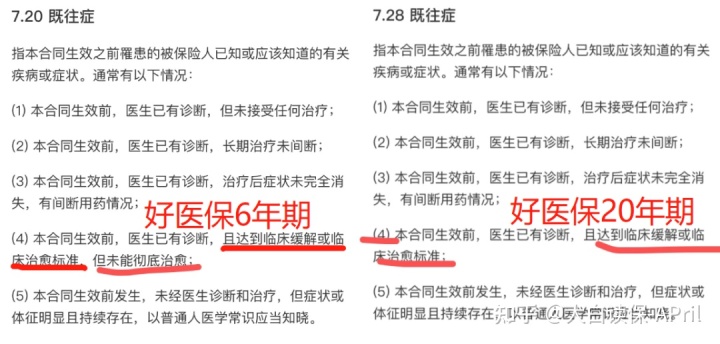

4.既往症

医疗险对既往症一律是免除责任的,比较常见的既往症界定,一般有3条:

通俗一点而言,有4个原因:

①冠心病、糖尿病患者、慢性肝病、肾炎/胃病、类风湿关节炎等,确诊需长期性治疗慢性疾病;②脑梗死、偏瘫、癌症肿瘤等重病,购买保险还在临床或者恢复中;③还有那种早已得病要接受治疗,才想起来买一份医疗险来报销,这类明着想撸羊毛的,保险公司又不傻,是不赔的。④现阶段并未诊断,但是已经初露端倪、长期性持续不断的病,例如长期头痛、尿血、大便出血、延续性发烫、长期性未消的表皮硬块、莫名奇妙的流血、反复呕吐、昏厥等。

看了2款好医保针对既往症这方面的相关规定,相对性还是挺严格,都列了5条,

并且比较之下,好医保(20年限)比好医保(6年限)的还需要更严一些,即便之前就已经治好了的,又被算是既往症,不赔。

5.保费

最终,我们再比较一下这几款好医保的保费,

终究涉及到到自己的钱袋,可以说是大伙儿比较关注一个问题。

好医保(6年限),投保人按初次购买保险的费率表交费,不会因总体费率调节而变化;

好医保(20年限),费率可调式。

这一点实际上也能理解,那时候医疗条件会发展趋势成什么样子,是否会出去哪些高价专用药,谁也保不准,保险公司总要给自己留点退路。

但是并不是保险公司想调就调,有银监会看着呢,这一点大伙儿大可放心。

并且,要价格上涨,一定是每个人一起涨,也不会因为个人健康状况而独立价格上涨。但,年龄越大,价钱越高,这一点一定是没跑得。

目前来说,

好医保(6年限)总体更便宜一些,且费率更为平稳。

02 这几款应该选择哪个?要不要换?

比照那么多,这几款好医保到底该怎么选?购买了6年期,是否有必要换为20年限?

当面说结果:

1.青年群体、身体健康情况发生了变化的群体,继续保留6年期就行。

关键出自于两个方面考虑到:

一是,好医保(6年限)它性价比比较高,医保报销比例高一些、确保具体内容健全一些,与此同时价钱还需要比较便宜。除此之外,到期续保不用审批。

举例说明,现阶段30岁,购买的是20年期好医保,那么如果在这期间出现了重病,到20年到期,其实就是50岁那年,很有可能就没有办法再续保了。相当于,后半生就没医疗险的保证;但是如果购买的是6年期好医保,如果设备不断售,则可无审批不断续保。

二是,若是在买了好医保(6年限)后,身体健康情况发生了变化。此刻可能就就没有必要换为20年期了。

一来人体的这种更改,有可能会涉及到健康告知和既往症问题。

如果想换20年,往往会遭遇不能通过健康告知,或是既往症不赔(前边也跟你说了,20年期好医保对既往症的限制更严)的现象;

其次,从赔付的角度来说,也不是很划得来。

举例说明,例如上年小赵已经买了好医保(6年限),随后住院治疗自付了8000块;今年小王又去医院了,自付了6000块。此刻,总计已经超过1万元的免赔门坎,那小赵在今年的就可以赔付4000块。而相同的状况,如果小王购买的是好医保(20年限),由于两年平均不得超过免赔额1万余元,所以很难得到赔付。

2.50岁及以上群体,现阶段人体很健康、与此同时注重确保可靠性的,可以选择换为好医保(20年限)。

希望通过前边对比,不难看出,

好医保(20年限)最大的优点,就在那它于可靠性。

买好医保(20年限),相较于一下子确定了20年确保。

它较大投保年龄是60岁,

假如我们给家长在60岁这一年购买保险,那一直到80岁,都是有确保。

依照我国卫健委公布的数据看,在我国住户人均预期寿命为77岁,能保到80岁,也和保一辈子没差~

正确了,

如果要好啦要换为好医保(20年限),与此同时,身体状况非常符合它健康告知,6年期好医保那你也不要着急退。

等买完了好医保(20年限),并过去了90天等待期后,再实际操作退保险,这样才不会存有确保真空期。谨记!

好啦,这种情况就解释到这儿啦~

达尔文12号重疾险