以前买保险想改该怎么办?这么做!

今天给大家分享下我妹妹换重疾险的事情。

我家人保险都是我一手介绍的。

我妹妹收益非常好,又年青(30岁不出),因此她的保险买得较多。

光重疾险,

他在2016年、2019年就各自购买了40万、50万保额。

后边感觉90万不够。

她便每一年补上一份一年期重疾险,把保额拉高(购买了50万)。

再加上相互宝的30万,

总计下去,她重疾保额就会有170万。

一年保费才1万不上。

原本下月(11月)22日,她就要交40万保额那一份重疾险第5期保费了。

我妹妹却没想到缴了。

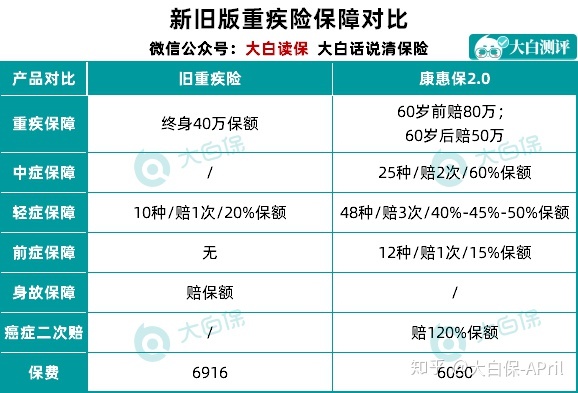

关键感觉贵(交20年,一年交6916);

确保还一般(保轻症+重疾+死亡,轻症只赔1次,赔20%保额)。

跑过来问我能不能换更加好的,

与此同时保费还少损害一点。

我说你都4年的老保险单了,还闹腾啥。

转念一想,趁这个机会,把一年期重疾险摘掉也可以的,

要不然年纪越大,保费越高,也划不来。

那么就提升吧。

01

第一步:算等待期

为何要先算等待期?

由于我妹妹11月22日就需要交第5期保费。

若想降低退保险损失,就要想尽办法,不缴此次的保费。

不然钱一报上去,即便我妹妹第2天便去退保险,因为保险公司有成本费(例如公司运营成本、保障成本等),她也没办法把所有的保费取回来。

重要,不缴保费的情形下,还要想尽办法,让这一份保险单继续有效。

那样,万一真悲剧,就在那退保险的空挡,查出来个癌病啥了,也能够拿到赔偿费。

那会有这样的好事儿吗?

确实是有。

保险合同里有个60天宽限期;

从交费号开始往后推60天,这60日内你没交保费,保险单还有利于,出大事了会正常的赔。

我妹妹是10月7日叨唠退保险的事情,交保费是11月22日。

中相隔着46天,

加上60天宽限期;

这就意味着,我只想要给他找一款等待期90天重疾险,

但是过了90天,再退回旧商品,

就可以做到确保有序推进:

90日内发生意外,旧保险单赔;新保险单未过等待期,赔不上,但保险公司把所有保费退回去;90天之后发生意外,用新重疾险赔。

如今90天等待期的重疾险还真不少;

即然这件事情会成。

那就继续往下沉。

02

第二步:掌握我妹妹的身体状况

身体棒,保险公司想要使你买,这也是换商业保险最基本规定。

幸而,我妹妹合乎。

这2年,她只因为急性肠炎到医院打了一天点点滴滴。

常规体检查出来的都是小毛病:

结石、乳房增生、窦性心律不齐。

之上,走智能化核保都可以过。

不受影响买新品。

第三步:挑商品

我首先想到的就是达尔文3号。

关键看中它——

60岁以前得重病,能赔180%保额。

也是买50万,赔90万。

但健康告知,我妹妹通不过。

一卡在高度近视眼(超出800度)上。

我妹妹正好有一只眼睛度数超了。

二卡在历史保额上。

达3的健康告知里,有这样一条:

达尔文3号健康告知截屏

我妹妹都140万。

只有舍弃,换为康惠保2.0。

不谈高度近视眼,也不谈历史时间保额。

60岁之前,能赔160%保额。

虽比达尔文3号少些,但价格也是便宜一些。

第四步:算保额、算保费

我妹妹要退回缴了4年保费的保险单,

我问了人工客服,

现金价值只有取回8426块。

相当于损害19238块。

那么要尽量避免退保险损失,

一个新的重疾险一定要做到二点:

- 能cover掉这一部分损害;

- 确保得很好。

康惠保2.0毫无疑问能够满足第2点(如图所示):

因此,重要全看康惠保2.0保额买多少合适了(没有死亡)。

我就用退保险计算器算之后(后台回复:退保险,可免费领),

保额买45万,略亏一点;

保额买40万,则能够放平损害。

but,我妹妹最后决定保额买50万:

那样,没有买一年期重疾险,退货前后左右保额也基本上保持一致。

03

第五步:弥补死亡缺口

考虑到我妹妹以前那份重疾险保死亡,

又提升了一下。

让其再买个定寿。

用定海柱2号算算,

保额50万,保到60岁,交30年(带25万私家轿车出现意外附加赔)

一年才293.5块。

30年出来,总保费是8805块。

比之前的解决方案,可能就多交4000来块钱。

几十年通货膨胀出来,这4000几块都不算什么。

重要,老旧重疾险,重疾、死亡只有赔一个。

而如今重疾、寿险分离买,

万一得了癌症,不见好,人来了,可以拿二份赔付。

唯一的缺陷,以前的重疾险,死亡终身有效;

要一直健康幸福快乐,最终因为出现意外或当然死亡了,也可以拿一笔赔付。

而新方案,60岁以后,死亡就不给亏了。

可我妹妹不是很care这一点,

她认为儿女假如靠的是她死亡金日常生活,这也太失败了。

因此,定寿保到她离休,彻底够。

04

第六步:解释顾虑

自然,我妹妹并不是完全没有顾忌。

看不上新方案需交30年保费,

太长。

额,纯真了哈...

缴费期短,总价格是太低了。

可杠杆效应就没有那么强烈了。

我举了好多个事例给她听。

倘若很悲观,小亮在买进商业保险第5年病了:

假如他是按照10年缴费的,这时候他已缴了5万3了;假如他按20年缴费,这时候缴了3万3了;按30年缴费,这时候才缴了2万元。

同是赔50万保额,缴费期拉得越久,到保险理赔时,小亮交的钱可能少很多。

如果小明买的重疾险,都带豁免作用(基本都有);

那么他保费没交了,先要了轻/中症,除了可以赔一笔钱;

后边25年保费,也可以免了;

合同书还有利于;

以后患上合同上某些疾病,照样可以亏本。

因此,大家别害怕缴费期长,

反倒应当尽量变长时长,让分摊到每一年的保费越简单越好,以少赚多……

我妹妹脑子转快,

她讲这并不跟购房一个道理吗?

我说是啊。

当然,还不太一样的...

购房都期盼着尽早涨;

而购买保险嘛...

不出事才更好呢~

Ps:

以上就是妹换重疾险的一个过程;

大家友情提醒:

大家可以参考一下,

但千万不要随便效仿。

即使用退保险计算方式,计算退保险是值得的。

也要记得考虑到:

- 能否稳定度过等待期,一直有保证;

- 身体状况能否过新品的健康告知;

- 要不要走核保;

智能化核保能直接过,那很好;

走人力核保,就再也谨慎点;

人核时长难以控制;

还不一定能得到一个令人满意的结论。

就没有必要非要退保险。

购买保险实际上和结婚没什么区别;

寻找现阶段的最佳方案,就幸福了。

而非始终希望下一个更帅更好看更有钱。

对吧?

达尔文12号重疾险