“两年不可抗辩”官司中,保险公司才是弱势群体

“保险公司只有两项不赔:这也不赔,那也不赔。”

这是一个流传很广的段子,也是很多人对于保险的刻板印象——卖保险时说的天花乱坠,理赔时一毛不拔。

但是,我们看了很多关于保险的判决书后,有一种很明显的感觉:在保险理赔官司中,尤其是两年不可抗辩官司中,法院明显偏向于消费者,而保险公司才是真正的弱势群体。

今天就和大家分享两个“两年不可抗辩”的案例,内容主要分为三个方面:

1、什么是两年不可抗辩?

首先需要明确一点,“两年不可抗辩”只适用于长期险,一年期的医疗险、意外险等产品,因为缺乏“合同成立满两年”的必要基础,并不适用这一条款。

那两年不可抗辩究竟是什么呢?我们找来了《保险法》的条款:

第十六条 【如实告知义务】订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过30日不行使而消灭。自合同成立之日起超过2年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

简单来说,只要保险合同成立超过两年,即使客户未如实告知,保险公司也不能单方面解除合同。

这是对消费者权益的极大保护。因为在《保险法》还没有“两年不可抗辩”的年代,确实有些保险公司,因为一点小问题就把已经长期缴费的客户拒赔了,导致了消费者对于保险行业的不信任。

不过现在情况反过来了。从我们查阅到的法院判例来看,“两年不可抗辩”有些矫枉过正,法院支持消费者几乎到了偏袒的程度,保险公司反而成了弱势群体。

2、保险公司真的很弱势

接下来我们通过两个案例体会一下,保险公司在“两年不可抗辩”官司中究竟有多弱势。

案例1:(2017)内7101民初第208号

2013年1月,李某为自己购买了一份重疾险。

2016年8月,也就是3年半后,李某感觉身体不适,前往医院就医,被确诊为慢性肾功能不全尿毒症期。

然后李某向保险公司申请理赔。

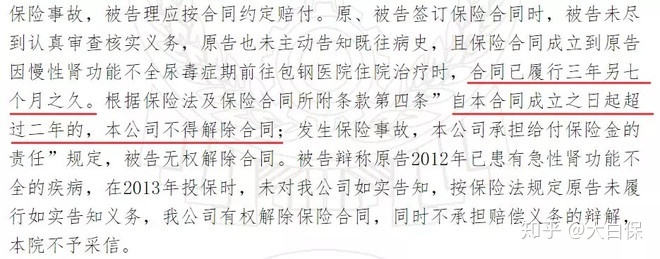

但保险公司经过调查发现,李某在投保前(2012年8月)曾患有贲门损伤伴消化道大出血和急性肾功能衰竭,但李某在投保时,并未履行如实告知义务,保险公司遂做出拒赔的决定,并宣布解除合同。

李某不服,便把保险公司告上法庭。

这是一个典型的带病投保案例,但法院最终还是判赔了。

上述判决的重点是:李某的合同已经成立了三年零七个月,超过了2年,保险公司不能解除合同,需要承担赔偿义务。

急性肾功能衰竭可不是什么小病,投保重疾险肯定是过不了的。这个案件,即使法院判保险公司不赔,也没什么可说的。

但是,法院还是以“两年不可抗辩”为由,判保险公司赔偿,这很明显是偏向消费者的。

案例2:(2016)苏12民终2472号

2012年6月,陶某为自己购买了一份重大疾病保险,保额30万,保障期限终身。

在2013年、2014年两年间多次住院,被确诊为尿毒症、肾功能不全CKD5期。

然后在2014年9月向保险公司申请理赔(此时已过2年)。

保险公司经过调查发现,陶某曾在投保前(2011年9月)住院治疗,被诊断为肾功能不全CKD4期,但其投保时未如实告知,遂做出拒赔决定,并宣布解除合同。

一审法院判决保险公司败诉,但二审法院推翻了一审的判决,支持保险公司胜诉。

二审法院认为,保险合同明确约定只有“初次发生并经专科医生明确诊断患本合同所指的重大疾病”才给付保险金,而陶某在2011年就已经确诊了肾功能不全CKD4期,且与后期尿毒症、CKD5期之间存在因果关系。所以,不属于合同约定的保险责任范围,保险公司不应对此承担保险责任。

这个案例不赔,没什么可说的,一审法院对于事实认定不清,二审法院予以纠正。

首先,陶某在投保前已经患有肾功能不全CKD4期,病情已经很严重了,发展成尿毒症几乎是必然,所以法院认为这并非是“初次发生”,不符合保险合同约定。

其次,陶某在投保后两年内多次住院,且已经被诊断为尿毒症,但是故意拖到两年后才理赔,恶意程度也很明显。

但二审法院同时指出,保险公司提出解除合同时,已经超过法律规定的两年时间,保险合同继续有效。也就是说,未来再患其它重疾,还是有可能赔付的。

这真的是很偏向消费者了,如果是香港保险,分分钟拒赔加解除合同,绝对没商量。我们之前曾写过一篇香港保险的拒赔案例,大家可以点击这里查看:香港保诚拉横幅事件,吓到你了吗?

案例中,当事人在不知情的情况下,为其孩子投保了重疾险,孩子在两年后确诊为白血病,保险公司便以未如实告知为由,拒绝赔付并解除合同。随后投保人向香港监管部门投诉,也没有被受理,保险金一分都没拿到。

对比案例2的判决,肾功能不全CKD4期这种严重的疾病,因为过了2年,都不解除合同,对消费者真的是太宽容了。

3、健康告知依旧很重要

说了这么多,大家可不要以为我支持“带病投保”,不管什么时候,我们的态度都很明确——如实告知大于天。

在我们看来,如实告知不仅是道德上的要求,从利害关系上分析,也是最好的选择。

1.拒赔后打官司,耗时耗力

保险理赔走到打官司这一步,已经说明了一点,保险公司已经拒赔了,所以不得不通过法律途径来解决问题。

根据2017年各家保险公司的年度理赔报告,平均理赔时效基本都在3天以内,患者很快就能拿到理赔款去治病救命。

可如果去打官司,理赔款就遥遥无期了。一般的案件审理起码要几个月,案例2中的陶某更是经历了两次审判,前后跨度将近3年,最后还是判保险公司胜诉。不仅没拿到理赔款,诉讼费还要陶某承担,真的是赔了夫人又折兵。

即使陶某胜诉,拿到理赔款也是3年以后了,重疾的最佳治疗期可能已经过去,而且打官司期间,家人既要筹钱照顾病人,又要和保险公司扯皮,两头奔波。试问,你真的愿意看到这样的情形出现吗?

2.疾病不可控,不一定能熬过两年

《保险法》中说的很明确,如果2年内,保险公司发现客户有未如实告知的情形,可以直接解除合同,理赔自然无从谈起。

而疾病又是不可控的,如果真的在2年内出险,难道拖着不去看病吗?再说了,故意拖延,保险公司还是会拒赔的。

3.还是要做好健康告知

如果想要未来理赔顺利,如实进行健康告知是必须的。但说实话,保险的健康告知并不是那么容易搞懂的东西。

首先,健康告知中会牵涉到许多专有的医学名词,普通人难以搞懂;

其次,保险医学与临床医学侧重点不同,很多医生说没问题的病,保险公司可能十分在意,比如甲状腺结节,盲目投保很有可能存在风险;

最后,有些健康告知问得比较宽泛,比如:最近一年内是否存在原因不明的包块或肿物、结节、身体的其他感觉异常或活动障碍。只要有过这些症状都无法通过,普通人很容易忽视这些细节。

所以投保前还是要做足功课,或者咨询专业的保险顾问,以免为后来的理赔留下隐患。

4、我们说:切不可以身试法

从文中的两个案子可以看出,我国大陆的“两年不可抗辩”条款很偏向消费者。有法院撑腰,理赔这件事,大家是不是更有底气了呢?

不过,如实告知依然是投保的大前提,没有了这个前提,“两年不可抗辩”就是变相鼓励骗保了。

最后说明一点,上面的案例只能作为参考。因为我国并非判例法国家,之前的法院判决,并不会作为后来法院判决的依据。也就是说,同样的情况,即使别人赔了,你也有可能不赔,所以切不可以身试法,带病投保

达尔文12号重疾险