医疗保险新发展让3亿多人乐开花!冠心病、糖尿病患者这种高价位药品也可以报销了!

医保是我国给大家的褔利,一直一来大家都十分还是建议大家买医保!

国家有拖底,可带病投保,保证续保,也是我们提议大家都要买医保的主要原因。

1、国家医保目录新发展,不清楚亏大发了!

近期国家医保国家医保目录修改了,其中还有项关键要求:

对参加城镇居民基本医保的3亿多冠心病、糖尿病人,把它在政府基本上医保用药文件目录范围之内医院门诊服药统一进医保付款,医保报销比例提升至50%之上。

但凡是进入国家医保目录的药物,以后就是能走医疗保险报销的。

在大多数人眼中,这是一件莫大的好事儿。

丁香医生曾讲解过:

在我国冠心病的发病率做到 23%,类似 5 本人就会有 1 个冠心病;

成年人糖尿病人总数居世界第一,类似 10 本人里就有 1 个糖尿病人。

有数据分析:在我国糖尿病患者和冠心病这两种病人总数一共超出4亿,而城镇居民医保覆盖这其中的3亿多。

但在现实生活中,还是有一些病人买不起药。

拿尿毒症而言,这是一个不可逆性病症,假如服药来治,常见的降糖药物阿卡波糖50mgx10片x3板/盒的价格是35 – 150元间,一年光服药在2000-2500元。

有些人担心不良反应,就会选择打姨岛素,一针胰岛素是六十元上下,绝大多数病人一个月想打4次,一个月就需要200多;

但实际操作中,糖尿病患者掌握不好也有病发症,其所导致的病发症可以达到200多种多样,上边讲到的状况还是十分理想化的情况下才能实现的。

如今,为了能够让更多的人都可以吃得起药,我国就加入了一大波药力好药物进去。

国家基本药物、癌病及罕见病等重要疾病的治疗服药、慢性疾病服药、儿科用药及其抢救救治服药等等都被国家给引入了。

不容置疑,进入国家医保目录的药物,都可以得到费用报销,针对患者和家属而言,可以说是实打实的褔利!

2、新福利虽然好,实际却遭遇这些难堪!

医保目录调整所带来的褔利虽然好,可现实类人会有这样的难堪:

进医保的药物,却难去医院购买到!

在网上有一个叫“与癌共舞”的社区论坛,以前发了一份汇报:

截止于2018年12月16日,504个癌症病人中,有54.9%的病人表明很难买到医疗保险抗癌药物,甚至还有53.4%的病人表露,医院门诊已明确是不进医保抗癌药物。

怎么才进医保的药物,很快就断货了呢?

实际上,仔细一想就可以找到回答。

昂贵救命药进到医疗保险,能报销了,一下子造成服药要求猛增,但中药的生产量比较有限,没法有效供给。

其次,高价位药品加入医疗保险,我国就要掏钱补助,但缴的少用的多,医疗保险工作压力也大啊,必须要在药方上进行监管。

药是占有率考试的,拿药费用约占住院费比例也是有所规定的,但一盒2、3万专用药很容易就会占挺大一块占比,一拿药就超标准,谁会愿意?

昂贵药进医保后价钱降低,医院门诊没有了盈利,还要面临资本成本、库存成本,

长久以往,医院门诊也没动力进药了。

昂贵救命药虽然纳入到医疗保险,但医院门诊很难买到。

但是为了能看病救人,药或是买,好多人只能选自付在外面买了。

看起来这一造福3亿人褔利还需要亲身经历一个曲折过程。

3、拥有医疗保险,重病还需要花多少?

医疗保险虽然好,但功能不足。

虽然我国在不断地提升医疗保险,但我国有13亿多(或许这个数还有所增加),需要每个人都享有全方位的保证似乎并不不太现实。

不过如果医疗保险一直缴的少用的多,那样我国便会不断地出钱进来,想一想这样很难长此以往以网持续下去。

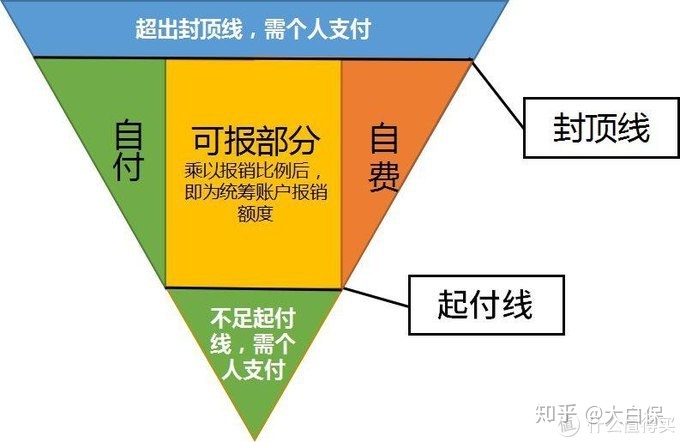

从这张图里能够得知:

医疗保险给予的保证十分基本,许多功效好、价格高药物、专用药,都难以列入在其中,一旦患上重病,总体医保报销比例并不是很高,个人还是需花一大笔钱。

医疗保险存在起付标准和封顶线,也是有自付和自费的那一部分;

假如患上重病,将在所难免使用一些专用药、进口药品,本人花费的额度将进一步提高。

以诊治癌症为例子,如图是近期进医保规定性17种抗癌药物。虽已进医保,但个人仍要承担一部分,价钱依旧很贵。

依据每日经济报道,以奥西替尼(商品名:泰瑞沙)这类医治非小细胞癌的靶向药物为例子,规格型号为80mg×30片/盒的泰瑞沙上海市区的价钱为51000元。

按医保支付标准要求,本产品此规格型号一片医保支付标准为510元,30片价钱约15300元,一盒本人还需付款3.57万。

一些没有进医保的自费药,更不用说,企业支付费用会比较高。

不同地区的医保报销比例不一样,前面提到的好朋友在北京,去掉自费、自付新项目,医疗保险能报销90%,但总体计算下来,医保报销比例也就只有70%。

假如是新农合医保什么的,医保报销比例就更加太低了。

例如湖南桂阳县的新农合医保,尽管在乡镇级其他卫生站可以报销90%,可是如果罹患癌症等重病,必须去三甲医院医治,那医保报销比例也就只有55%。

去除自费、自付及其起付标准的影响因素,医保报销比例大概只有20-30%,经济负担不可谓不大。

因此,医疗保险仅仅最基本的确保,医治小问题,没什么问题,但是面对重病,的确束手无策。

假如想要有确保,那就需要百万医疗险+重疾险,填补治疗和后期恢复花费,这样才可以更从容不迫的应对重疾风险性。

医疗保险就好像是路基,是保障,而商业险乃是支撑,二者搭配在一起,人生中的商务大厦才会更牢固。

因此,还是建议大家都买医保,给自己一个基本保障!

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|947 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|673 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览