2021最新榜单:我非常介绍的意外险

先说在前面:发表评论已有360+条评论立即要商品链接的,很抱歉哈,文章内容不要放连接,感兴趣的小伙伴可以留言,你看到的必回……

另,自身“悄悄”买特别好的朋友,也可以留言和我们说下,我记录下你保险单,大家有着600多人的赔付专家和律师团,购买保险后,如果不小心保险理赔,可以找我,我们将要完全免费帮助你对保险公司开展理赔~

以下属于文章正文:

俩件揪心的事。

朋友的父亲上星期忽然在家里面昏倒,120抢救16分钟赶来,救治了40min,人没救过来……120确诊是心源性猝死,据了解老人患有高血压,平常按时吃药,心血管健康,但猝死或是这般出乎意料地来临了。

略微宽慰是指,我同学在一周前,给母亲购买了一款带猝死的意外险,猝死能赔20万。已经跟保险报案,在走赔付。

而另一个朋友邻居就没有那么好运。

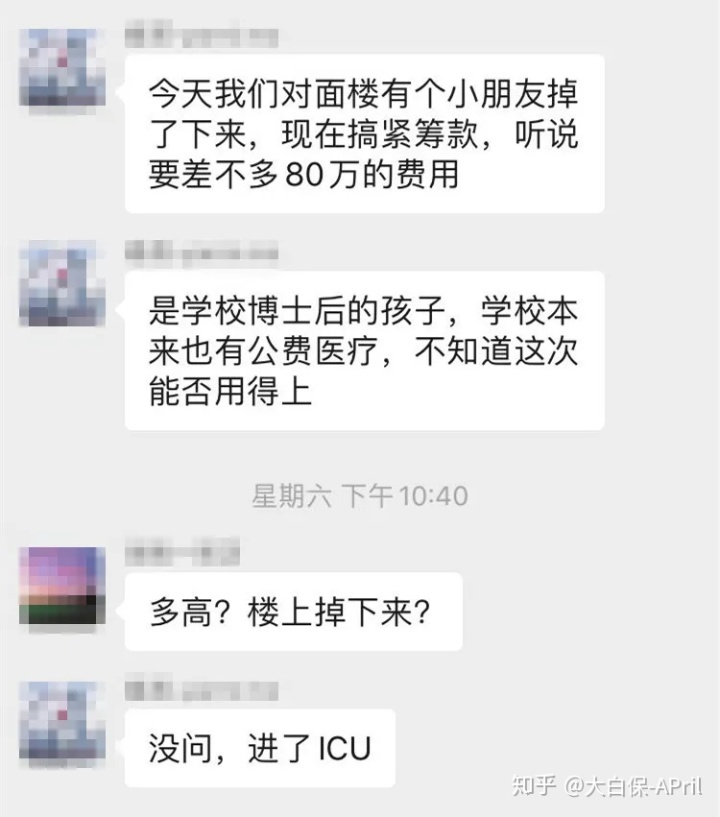

她所属小区,前几日一个小朋友不小心从露台上掉下去。

比较严重跌伤,立即送入ICU。

尽管父母都是学校的老师,有公费医疗,也承受不起医药费。

只有众筹项目,筹钱80万……我同学也捐出一点,但是他私底下告诉我,筹到的钱距80万,只差一大截。

而住宅小区别的爸爸妈妈,因为这件事,人心惶惶,联名鞋规定物业管理给过道公共区域的窗子改装防护栏……

大家前不久翻出了平安的理赔报告,里面还提及,身故风险因子中,小孩子占有率最高的是——

高空坠物、落水。

这两项加在一起,都是有20%-30%了。

而成年人,关键丧生于道路交通事故和意外摔伤。

实际上,知道这个统计信息有什么用途?

我们能做的就是躲避,却吃不住风险性主动联系上也。

就必须要防。

那么今天系统软件聊一聊意外险,希望可以有效。

- 意外险,该如何购买?

- 少年儿童意外险,先看这一款

- 成年人意外险,哪种值得购买?

- 老年人意外险,哪种适宜?

- 高危职业,能买哪种?

- 商业保险总结

1意外险,该如何购买?

这一段归属于基本知识普及,如果对意外险十分熟悉了,能直接跳到生产篇。

1.有寿险还要买意外险吗?

意外险,其实很自由洒脱。

出了事故,它就赔。

意外受伤去医院了,就费用报销有关医疗费用(医院门诊+住院治疗),有些归还住院津贴;

不幸去世了,一次性赔一笔钱,这与寿险特别像。

但寿险无论残废(最多保个全残),因此有寿险,也买意外险。

针对残废,意外险按状况等级划分赔。

最严重1级残废,赔100%;较轻的10级残废,赔10%。

例如摔成脑死亡,算1级残废;磕掉8颗牙,算10级残废。

2.不同年龄段该如何挑意外险?

那意外险如何购买呢?

针对老年人、小孩子而言,并没有家庭责任,能够偏重于意外医疗。

尽可能挑:

- 免赔额低

- 医保报销比例强的

- 费用报销覆盖面广的,最好是个人社保以外花费也可以报销。

而挣钱的成年人,身故/残废义务更为重要,保额不能过于低。

那保额是多少才算是有效?

叫我们讲的话,发展最少50万吧。

意外险真心实意便宜,用不着在保额上小气,科学合理的一般建议年薪的5-10倍。

3.买意外险需要注意什么?

(1)什么算商业保险中的"出现意外"?

得达到四个要求:

- 非本意的

- 非病症的

- 外来

- 突发性

落实到现实中:

道路交通事故、跌伤、触电事故、落水、高空抛物、被狗咬了等都是属于意外险的保险范围;而猝死、中署、高原反应症状等,看上去是意外事件,其实和自身内部结构病症密切相关,不容易被认定出现意外。

此外,意外险免责声明所提到的状况也不给赔:

例如医疗事故纠纷、喝醉、自尽、聚众斗殴、整容手术、吸食毒品、恐怖袭击、核弹爆炸等。

因此,购买的时候,免责声明一定要仔细看。

(2)留意起效日期

有的要隔3-7奇才起效,为防止裸跑,留意搞好左右保证的对接。

(3)赔付难题

购买了好几份意外险,假如保险理赔了。

身故、残废、住院津贴,是选多份赔几份。

而意外医疗,凭税票费用报销,一份全报完了,那另一份就用不到。

基本知识讲完了,那介绍一下商品?

2少年儿童意外险,关键注意这一款

优选出2款。

- 平安少儿综合性意外险

- 大保镖少年儿童意外险

1.平安少儿综合性意外险

一年60块,就能买到:

- 20万身故残废;

- 5-20万交通事故(含飞机场、列车、货轮、车辆);

- 1万意外医疗(含医院门诊和住院治疗,0免赔,个人社保内费用,100%赔偿;自费药也可以报)。

也是大企业,没啥可犹豫不决的。

如果觉得1万保额太低了,就再给孩子买一份百万医疗险。

留意:

银保监要求:

10岁以下小孩子,死亡保额不得超过20万;10-18岁,不得超过50万。

那10周岁以下,买标准版就可以了(考虑到残废康复费高,去选高保额版也无所谓)。

10-17岁,三个版本号随意挑。

详尽专业测评:一个很能打的孩子意外险

2.大保镖少年儿童意外险

价格低、意外医疗保额也非常高:

最大可以报销5万余元,不分个人社保。

性价比高相当不错。

相比平安少儿综合性意外险,又多了100元/天住院津贴,

几个能填补点,成年人休假带孩子的收入损失。

除此之外,还能够额外预苗意外保障,

这一确保价格不贵,多多9元钱就可以买上。

总而言之,大保镖这一款少年儿童意外险,也十分值得一试。

3成年人意外险,哪几种值得购买?

成年人需要注意的状况比小孩子繁杂,大家一共挑出来了三款:

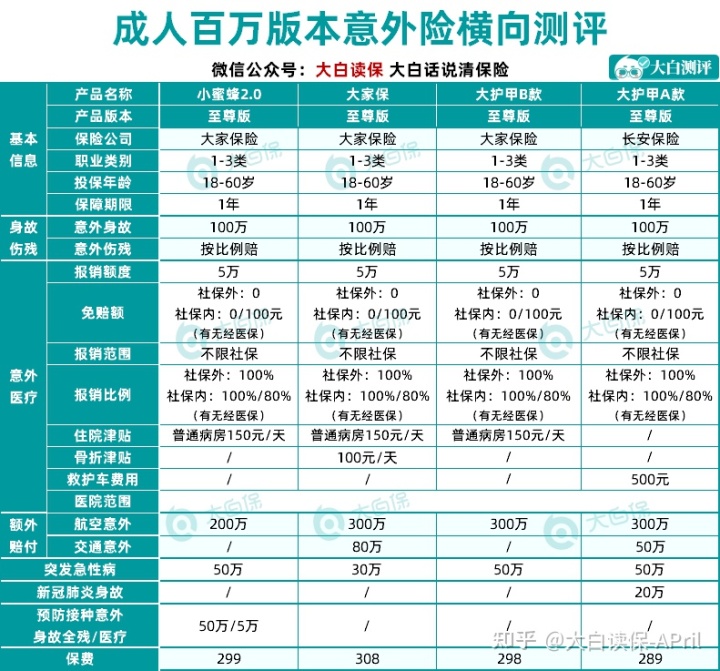

- 蜜蜂2.0

- 大家保

- 大护甲A款/B款

四款确保也比较强,重要价钱还是很划算。

大家特别特别建议大家买。

以小蜜蜂2号为例子,亮点突出:

(1)保额高,身故能赔100万;

(2)费用报销覆盖面广

意外医疗信用额度有5万,这一点在意外险里很高的。

能报销门急诊和住院花费。

费用报销时,分二块报:

a.社保目录范围之内

假如你先走了医疗保险报销,那余下部分,保险公司100%全报;

如果没有用医疗保险卡预约挂号,那么要扣除100块免赔,余下部分,按80%报;

b.社保目录范畴以外

0免赔,100%全报。

其实就是医疗保险以外自费药、进口药品也可以报销。

(3)保突发性急性病/猝死

绝大多数意外险,也不保急性病或猝死。

但小蜜蜂2号保,熬夜党、程序猿、加班加点党都能够考虑到。

都还没健康与收益规定。

而大多数保猝死的意外险,都会要求健康告知。

赔付也极为比较宽松,只需被医院门诊或公安机关确诊为24小时之内死亡,就可赔。

(4)有出现意外住院津贴

假如出现意外去医院了,那住一天院,就领150块补助。

并没有免赔日数。

较多赔180天,即较多拿27000块补贴。

按299块保费算,住2、3天院,就可盈利

多出的补贴,能够填补休假的收入损失,或者请护工。

(4)疫苗注射出现意外

目前全国各地都是在普及化接种疫苗,我们还没有去,如果担忧接种疫苗有反映,那能买个小蜜蜂2号。

预苗反映很严重的,死亡了,赔50万;如果要诊治,那最大能报销5万。

(5)航空公司出现意外

这些都可以和一般出现意外累加赔。

例如小明花299块购买了小蜜蜂2号。

以后飞机坠毁过世。

那么他一共可以拿100+200=300万赔付。

总而言之,性价比很高的。

留意:

大家保至尊版性价比高也很高。

它跟小蜜蜂2号优点不太一样。

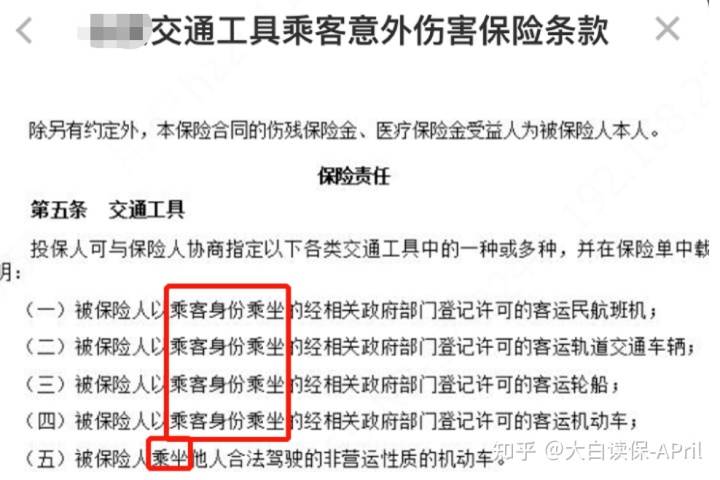

的优势是交通事故附加赔:

城市公共交通身故/残废,最多可附加赔80万;航空公司是最多可附加赔300万。

更惊讶的是,这儿的代步工具保险范围,不但包含城市轨道(高铁动车、高铁、列车、地铁站...)、货物运输货轮、货物运输机动车辆(公交车、租赁)等;

并且包含安全驾驶或搭乘私家轿车;乃至在海外所发生的道路交通事故(例如飞机场、列车、货轮等),也可以附加赔!

这简直是隐藏一个小彩蛋好么!

许多意外险商品,也只保搭乘,假如安全驾驶私家轿车出现意外,是不可以附加赔的。

买100万保额也就只能赔100万,而大家保意外险,买100万保额,能赔180万!

等同于附送了一份80万保额的驾乘险,独立买一年至少也得大几十块!

有车一族,那么大个漏,不捡白不捡~

3.上百万玫瑰花

确保跟大护法至尊版比,其实要差一点。

但这款的优势在于:

假如在海外出现意外了,在海外公立三甲医院积极治疗,也帮赔。

而大多数中国买了意外险,拒绝接受海外赔付。

那外出党可以选择。

留意

1、仅限女孩买;

2、意外医疗,一次有500块免赔;

医疗保险报完后,余下部分,保险公司然后按90%报,不分个人社保,国产药、进口药品、进口的器材,也给报。

4老年人意外险,买哪种适宜?

如果还没离休,还在作业,那身故保额也不要太低。

早已离休,那么就偏重于意外医疗。

考虑到两种情况,根据年纪挑选出了5款。

- 中国人寿成年人意外险

- 众安本人综合性意外险

- 孝道安老年人意外险

- 孝欣保综合性意外险

- 退休乐老年人意外险

1.中国人寿成年人意外险

65周岁以下,却还在作业(例如重新聘用),有很高的收益,可以选择中国人寿这一款。

身故/残废,最大赔50万。

留意

生活中有健康告知。

得癌、有严重心脏病/冠心病/心肌梗塞等,就别购买了。

详尽专业测评:推荐一款大公司划算意外险?我选它

2.众安本人综合性出现意外

65周岁以下,离休赋闲。

就可以参考一下这一款。

意外医疗有2万,0免赔,100%费用报销。

重要不分社保报销。

国产药、进口药品都可以赔。

留意:

如果觉得1万保额不足,也可以搭配一个百万医疗。

例如惠享e生。

最大70岁能买。

详尽专业测评:众安本人综合性意外险性价比高怎样?

3.孝道安

65-79岁高龄都可以买。

保费226/240块一年,得到的保证:

身故/残废,10万;

意外医疗,1万,0免赔,个人社保内费用,按90%费用报销;

住院津贴,100块/天。

算挺全方位的了。

留意:

住院津贴,前5天不赔,也是从第6天才能进行领补贴。

一年较多领30天。

4.众安孝欣保

66-80岁能买。

跟孝道安比。

优点在意外医疗,不分社保报销。

又多了1000块急救车费。

及其交通出行意外保障。

大医院范畴也范围更广一点,出现意外,例如骨裂,去专科门诊医治,也帮赔。

便是价格也贵一点。

200起。

5.退休乐

81-90岁高龄可以选择。

400块一年,保:

2万身故/残废;

2000块骨裂出现意外;

5000块意外医疗;

500块急救车费。

还算可以。

留意:

它意外医疗义务,必须要先用医疗保险或者其它商业保险费用报销,

才算是0免赔,100%费用报销。

不然,则每一次要扣除200块免赔额。

医保报销比例也需要打折,只费用报销90%。

因此,理赔时,还记得先跑医疗保险报销。

5高危职业,可以买哪种意外险?

前面提到的意外险,除开小孩的,其他都是有职业要求。

规定也还非常严格。

仅有1-3类岗位能买。

假如是4类行业。

可以选择年年无忧钻石版。

最大70岁能买。

20万身故+5万意外医疗+100元/天住院津贴,328块/年。

假如是5-6类角色。

那看一下人保这一款。

分三个版本号。

最便宜299块。

最贵999块/年。

确保算不上很好。

但高危职业,表明出现意外风险也很高。

保险公司不爱保。

因为一旦发生一起赔付,收进来的保费,很有可能绝大多数就赔出去。

造成可以选择的商品很少。

这样的情况下,就不要太挑了。

先弄上再讲

6商业保险总结

今日推荐的商品,算得上大家挑选出的性价比比较高了。

购买的时候,注意下生效时间。

如果分不清职业类别——由于每一家保险公司职业类别并不一样

那可以留言找我们,大家给你安排个咨询顾问,帮你看看。

千万别选择错了。

假如购买保险后,工作中出现了变动。

依据条文,还记得立即告知保险公司。

没给赔付留安全隐患。

如果还你有什么想法,给大家评论或是私聊就行了。

小蜜蜂6号意外险