女性在投保重疾险时,往往比男性面临更多的健康小问题——子宫肌瘤、卵巢囊肿、甲状腺功能异常、贫血……这些在体检报告上常见的小异常,在核保时却可能成为绊脚石。

达尔文12号这次核保放宽政策,对女性常见异常相当友好。

今天来系统梳理一下,女性朋友们可以对照自己的情况对号入座。

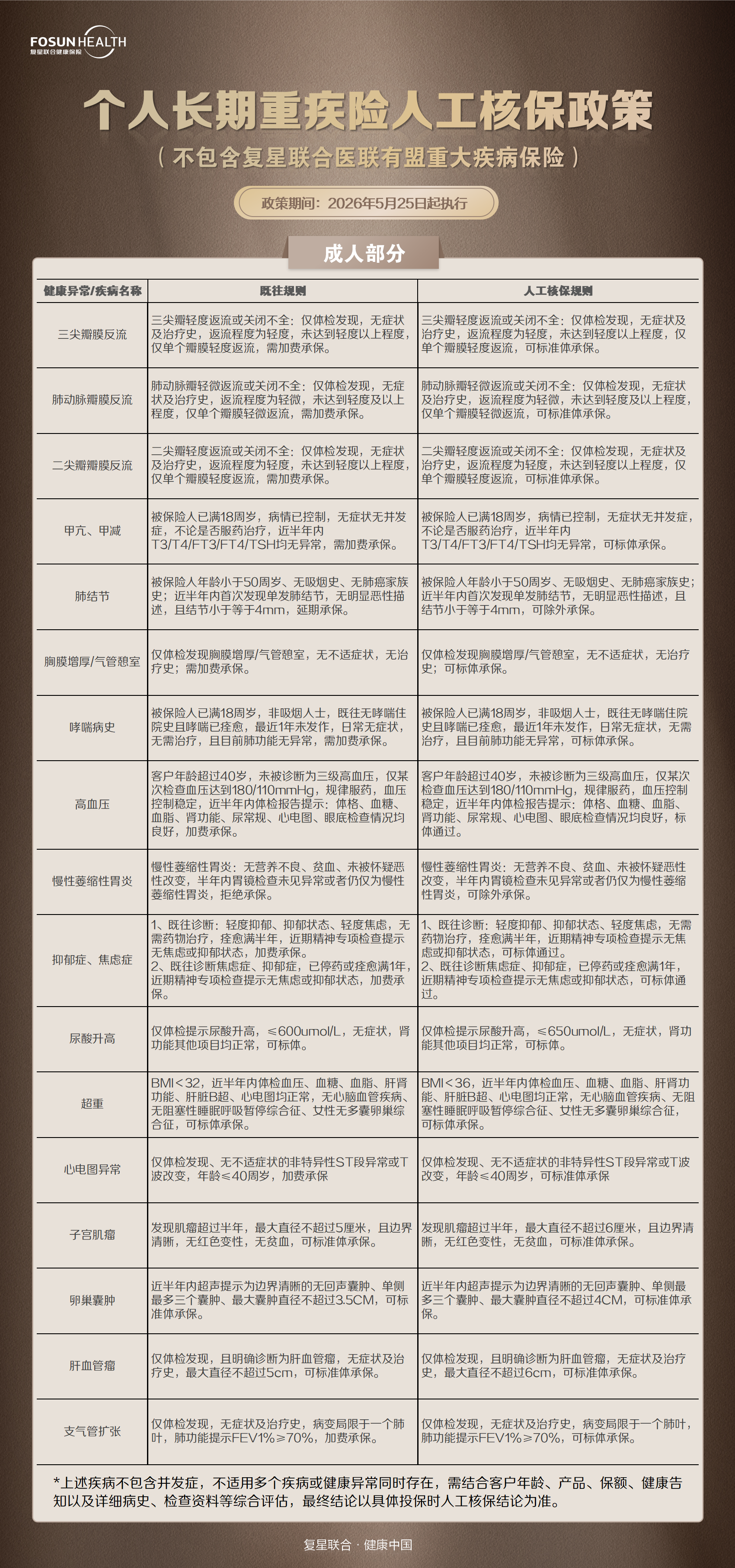

一、女性高发体检异常,达尔文12号最新核保结论汇总

根据达尔文12号最新人工核保政策,以下女性常见体检异常均有机会投保: - 子宫肌瘤:发现超半年,不高于6cm,边界清晰,无贫血 → 有机会标体 - 卵巢囊肿:近半年超声,不高于4cm,边界清晰无回声,单侧不高于3个 → 有机会标体 - 甲减(甲状腺功能减退):18岁以上,病情控制,指标稳定 → 有机会标体 - 超重(BMI低于36):代谢指标正常,无并发症 → 有机会标体 - 抑郁焦虑(轻度):痊愈满半年,无用药,无焦虑或抑郁状态 → 有机会标体 需要注意的是,以上结论的前提都是单一异常,且资料完整(近半年检查报告)。

如果同时存在多种异常,核保结论可能不同。

二、女性投保达尔文12号,有哪些专属保障优势?

在保障责任上,达尔文12号有几项可选责任对女性来说较为实用: 一是恶性肿瘤津贴:女性高发癌症包括乳腺癌、宫颈癌、卵巢癌、子宫内膜癌等,达尔文12号恶性肿瘤津贴累计最多可赔3次(每次分别给付40%、50%、30%保额),对癌症持续、新发、复发、转移都可覆盖。

二是重疾后轻症/轻症继续赔:首次确诊重疾后,若再次确诊轻症或轻症,仍有机会获得理赔。

很多重疾治疗后,身体免疫力下降,轻症发生的概率也会增加。

三是疾病关爱金:60岁前确诊重疾额外给付80%保额(限1次)。

女性在家庭中往往承担着重要角色,60岁前正是家庭责任较重的时期,加大保障额度更有必要。

三、女性投保达尔文12号,投保前建议做哪些准备?

投保前做好以下几点准备,可以让核保流程更顺畅: 1. 整理近半年内的体检报告和妇科检查报告,包括B超、甲状腺功能、血常规等;

2. 如实告知既往病史,不要因为担心被拒保而隐瞒,隐瞒既往症是理赔纠纷的最常见原因;

3. 如果同时存在2种以上异常,可以考虑同时向多家保险公司申请核保,选择结论最优的一家;

4. 投保顺序建议先投结论宽松的,拿到结论后再考虑加投。

最后提醒:达尔文12号这次核保放宽政策有明确的执行时间窗口,有投保打算的朋友建议尽早申请,不要等到政策截止后再行动。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?