男性在投保重疾险时,往往有一些专属的健康「雷区」:吸烟史导致的肺结节、因为应酬多而高血压、加班熬夜心电图出问题……这些问题在男性体检报告中出现频率非常高。

今天针对男性常见异常,系统梳理达尔文12号的最新核保政策,看看你能对号入座哪一个。

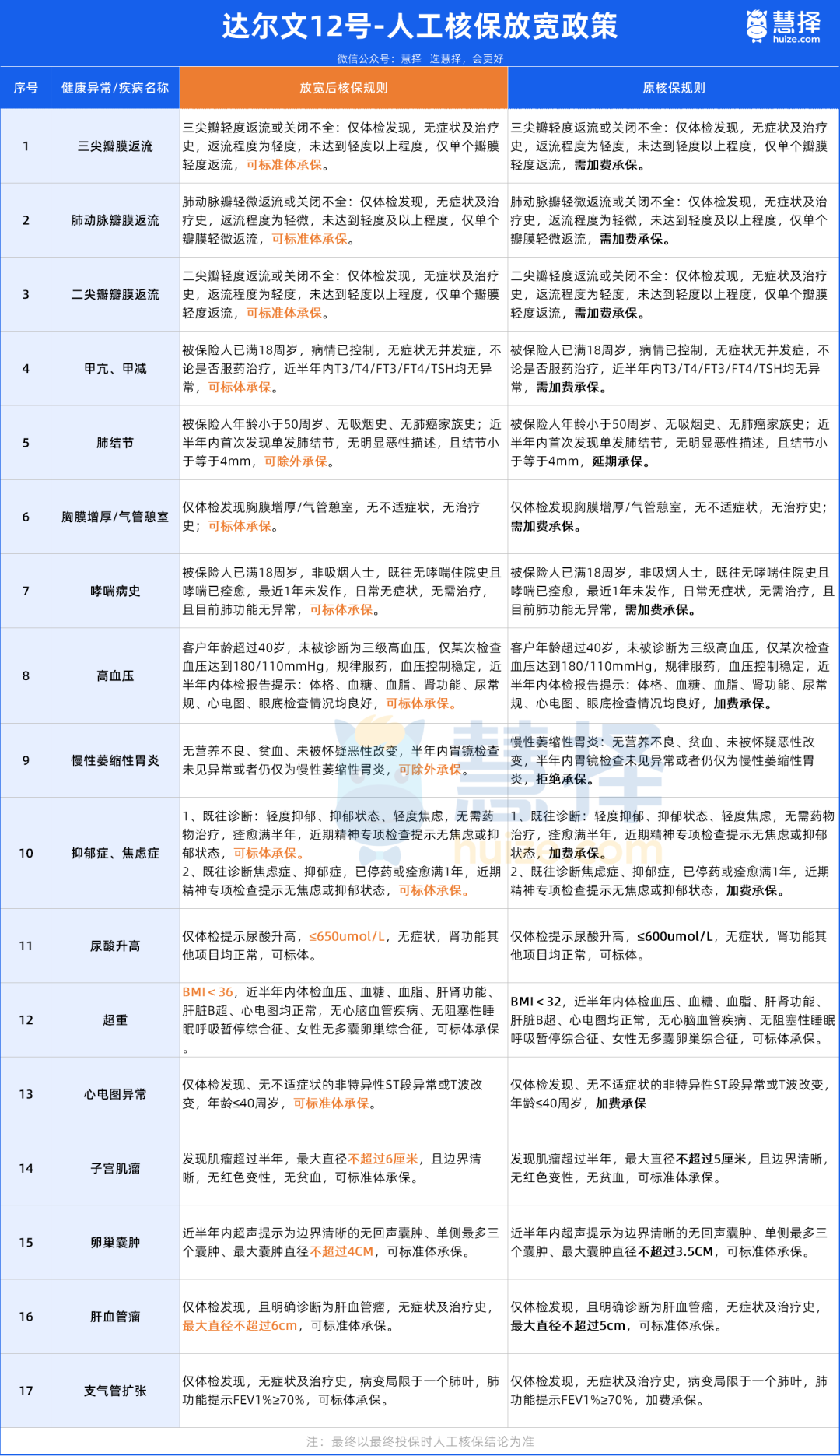

一、男性高发异常之肺结节,达尔文12号最新核保结论

肺结节是男性投保重疾险时最常遇到的绊脚石之一,尤其是有长期吸烟史或肺癌家族史的人群。

达尔文12号最新人工核保政策对肺结节的放宽条件如下: - 被保险人年龄小于50周岁 - 无吸烟史 - 无肺癌家族史 - 近半年内首次发现单发肺结节 - 无明显恶性描述 - 结节小于等于4mm - 可除外承保 注意,这里是「除外承保」,不是标体。

除外范围是肺恶性肿瘤、肺原位癌和肺交界性肿瘤。

肺癌除外后,其他所有重疾保障不受影响。

关于「无吸烟史」这个条件,有抽电子烟或使用其他烟草制品习惯的,也需要如实告知。

二、男性高发异常之高血压和心电图异常

高血压和心电图异常是中年男性最常见的两大体检「警报」。

达尔文12号对这两类问题的核保结论如下: 高血压:年龄超过40岁、未被诊断为三级高血压、仅偶发180/110mmHg但规律服药控制稳定、近半年体检血糖血脂肾功能心电图均正常 → 有机会标体 心电图异常:仅体检发现、非特异性ST段或T波改变、无不适症状、年龄不高于40周岁 → 有机会标体 高血压和心电图异常看似不同,但背后有一个共同的风险因素:不健康的生活方式。

这两类异常往往「结伴出现」,如果同时存在,核保结论可能比单一异常更严格,需要综合评估。

三、男性投保达尔文12号,可选责任怎么选?

达尔文12号有多个可选保障责任,男性在选择时可以结合自身健康状况和家族病史重点考虑: 二是疾病关爱金(60岁前重疾额外80%):男性在家庭中通常承担主要经济责任,60岁前身故或全残风险较高。

疾病关爱金可以让家庭责任最重时期的重疾保障翻倍。

三是恶性肿瘤津贴(累计最多3次):男性高发肺癌、肝癌、胃癌、食管癌等,恶性肿瘤津贴对癌症新发、持续、复发、转移均可覆盖。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?