想买重疾险,却被体检报告上的各种小异常挡在门外——这是很多人的真实困境。

肺结节、高血压、心电图异常、子宫肌瘤、抑郁症……这些问题在体检报告中出现频率极高,但想要标准体投保重疾险,却处处碰壁。

最近复星联合达尔文12号更新了人工核保政策,18种体检异常同时放宽标准,对于被这些异常困扰的人来说,是一个难得的机会。

一、这次核保放宽,18项异常分别是哪些?核保结论是什么?

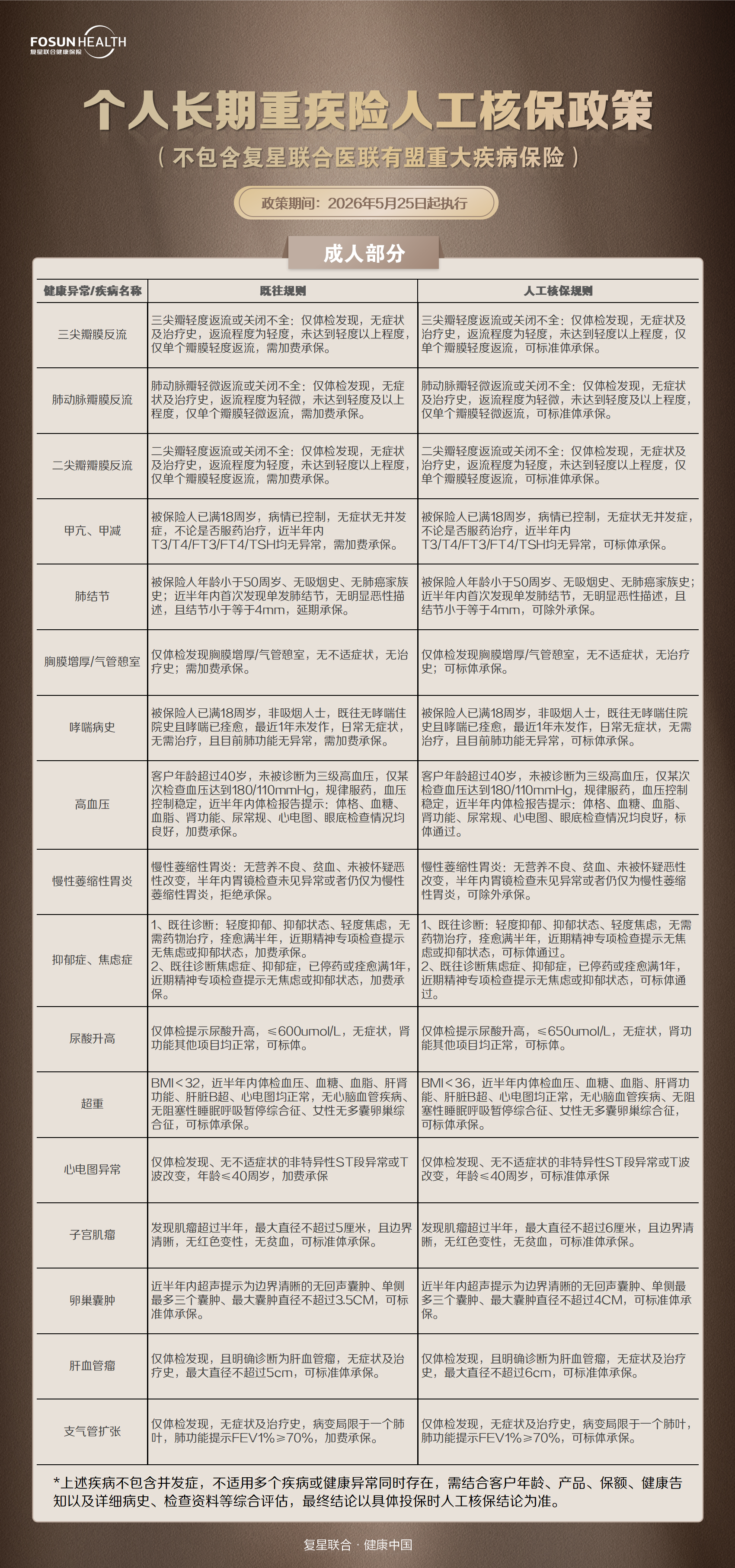

达尔文12号本次人工核保政策自2026年5月25日起执行,18种异常核保结论如下: 可标体承保(无需加费):三尖瓣轻度返流、肺动脉瓣轻微返流、二尖瓣轻度返流、甲亢甲减(18岁以上、指标稳定)、胸膜增厚或气管憩室、哮喘(已痊愈1年未发作)、高血压(40岁以上控制稳定)、抑郁症焦虑症(痊愈后)、尿酸升高(≤650umol/L)、超重(BMI<36)、心电图异常(≤40岁)、子宫肌瘤(≤6cm)、卵巢囊肿(≤4cm)、肝血管瘤(≤6cm)、支气管扩张(单叶,FEV1%≥70%) 可除外承保:肺结节(单发≤4mm)除外肺部;

慢性萎缩性胃炎(无恶性怀疑)除外胃部 总体方向:多数异常从「加费」升级为「标体」,保障内容和费率与标准体一致,不用多交钱。

二、核保放宽后,保障责任有没有缩水?

这是很多人关心的问题:核保放宽了,保障会不会也跟着打折扣? 明确回答:标体承保的情况下,保障内容和费率与标准体完全一致,不存在保障缩水的问题。 达尔文12号基础保障(必选责任)包含:120种重疾(按条款约定给付)、30种中症(60%保额,给付3次)、45种轻症(30%保额,给付4次)、被保险人轻症/中病/重疾豁免保费。 可选保障(达尔文12号灵活加购)包括:

• 疾病关爱保险金:60岁前确诊重疾额外给付80%保额

• 恶性肿瘤津贴:累计最多3次(每次分别给付40%、50%、30%保额)

• 重疾后轻症/轻症继续赔 核保放宽针对的是投保时的健康评估,保障内容本身不受影响。标体承保后,达尔文12号的重疾、中病、轻病保障均完整享有。

三、有多种体检异常同时存在,能一起申请核保吗?

需要特别注意:达尔文12号本次人工核保政策标注了重要限制条件——「*上述疾病不包含并发症,不适用于多个疾病或健康异常同时存在的情况,需结合客户年龄、产品、保额、健康告知以及详细病史、检查资料等综合评估,最终结论以具体投保时人工核保结论为准。

」 换句话说,如果同时有肺结节和高血压、或同时有超重和尿酸升高,属于「多异常同时存在」,无法直接适用单项异常的放宽政策,需要综合评估,结论可能会比单项异常略严格。但这不意味着不能投保。

建议:①同时准备多项异常的检查报告,完整告知;

②可以同时向多家保险公司申请人工核保,选择结论最优的一家;

③先处理最容易改善的异常(如尿酸、BMI),改善后再投保。

投保顺序上,建议优先投结论可能最优的产品,不要同时在多家公司留太多核保申请记录(短时间内密集的核保申请记录可能影响部分保险公司的评估)。

四、核保放宽政策什么时候截止?有窗口期吗?

达尔文12号本次人工核保政策自2026年5月25日起执行,具体截止时间由复星联合健康保险官方公示。

过往经验表明,这类核保放宽政策往往有时间窗口,不会无限期开放。

政策一旦收紧,同等健康条件下能拿到的核保结论可能会变差。

建议:①有投保打算且自身异常符合放宽条件的朋友,建议尽快整理资料、提交申请;

②投保前无需特意去体检——已有体检报告异常直接提交人工核保即可,不需要「补做检查」来洗白异常记录;

③投保时如实告知,不要隐瞒——既往病史告知是保险合同的法定义务。

最后提醒:达尔文12号本次核保放宽政策不包含「复星联合医联有盟重大疾病保险」,投保时请确认产品名称,核保结论以实际投保时人工核保评估为准。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?