前两天有读者后台留言:「上个月公司体检,报告上写着二尖瓣轻度返流,之前从来没心脏问题,今年32岁,这个还能买重疾险吗?」 这种被体检报告突然戳中的感觉,很多人都懂。

瓣膜返流在体检报告里挺常见的,但能不能买重疾险,很多人心里没底。今天就来说清楚。

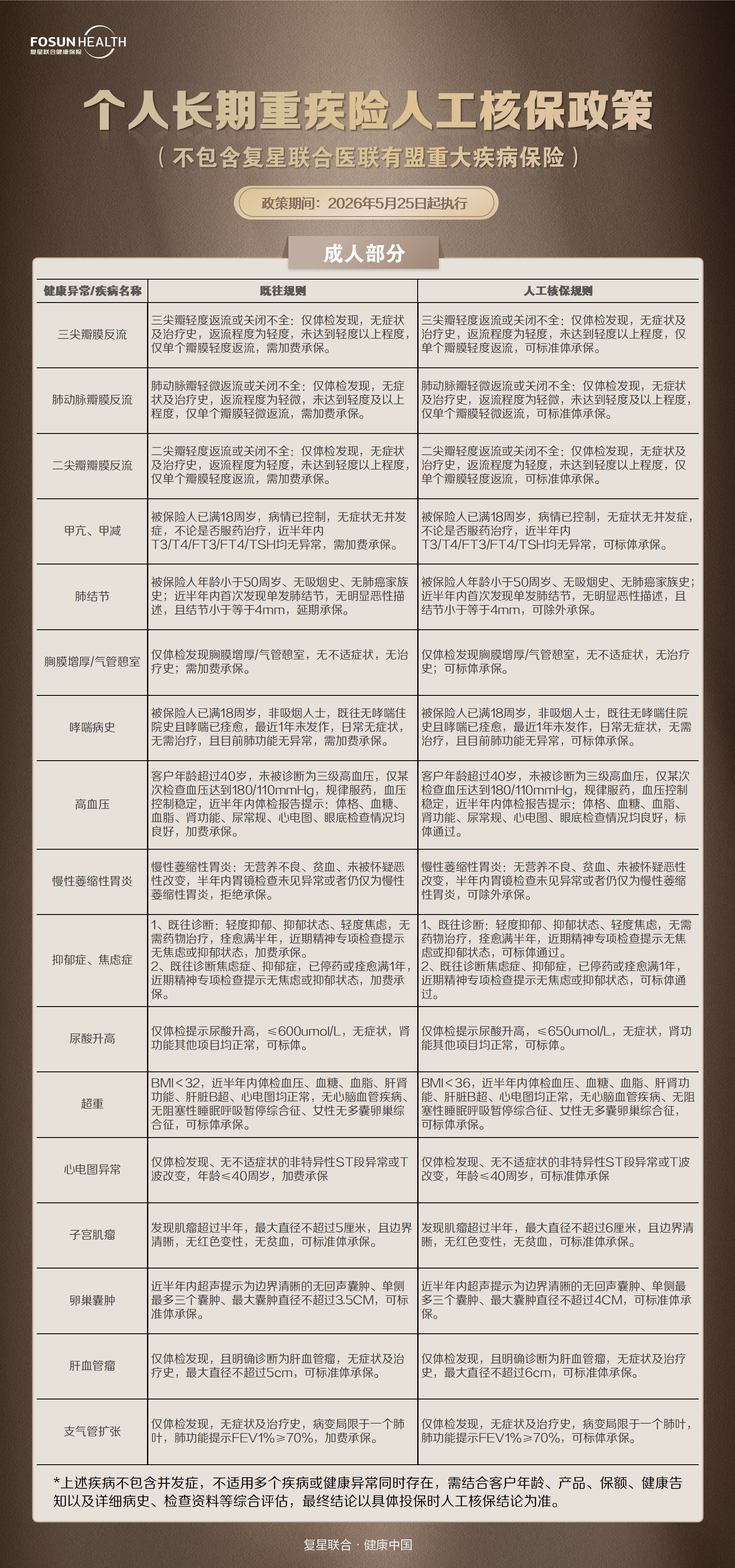

一、心脏瓣膜返流是什么?为什么保险公司会关注?

心脏有四个瓣膜:二尖瓣、三尖瓣、肺动脉瓣和主动脉瓣。瓣膜的作用是防止血液倒流。

当瓣膜关闭时密封不严,血液就会往回漏,这就是返流。

轻度的瓣膜返流,在很长一段时间内可能没有任何症状,很多人是体检做心脏彩超时才发现的。

对保险公司来说,轻度瓣膜返流本身不是大问题,真正需要评估的是:返流程度重不重、有没有其他心脏异常、是什么原因引起的。

如果只是体检偶然发现,程度轻微,没有不适,大多数情况下风险是可控的。

二、二尖瓣、三尖瓣返流,达尔文12号最新核保结论是什么?

根据达尔文12号最新人工核保政策,二尖瓣、三尖瓣、肺动脉瓣轻度返流,若同时满足以下条件,有机会标准体承保: - 仅体检发现,无不适症状,无治疗史 - 返流程度为轻度(未达轻度以上) - 仅为单个瓣膜轻度返流 注意这里是「有机会标体承保」,最终结论以实际投保时人工核保评估为准。

如果同时存在多个瓣膜返流、返流程度达到中度以上,或有胸闷心悸等症状,治疗史复杂,则无法适用本次放宽政策。

换句话说,单纯体检发现的轻度单瓣膜返流,在新政策下有较大机会正常投保,不需要加费。

三、有瓣膜返流投保达尔文12号,还需要注意什么?

除了核保结论,投保时有两点需要特别留意。一是既往病史告知。

即使被告知标体承保,投保前已有的瓣膜返流记录应如实告知,否则可能影响后续理赔。

部分产品对既往病史有追溯要求,不可忽视。二是保障责任的选择。

达尔文12号的可选责任中,疾病关爱金(60岁前重疾额外80%)和恶性肿瘤津贴(累计3次)是两个较实用的加购选项。

如果预算允许,基础保障之上适当扩充保障额度,能在关键时期获得更充足的理赔。

瓣膜返流标体承保后,这部分风险就算解除了,不会影响其他疾病的保障范围。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?