很多人在体检时发现T3、T4、TSH指标异常,开始担心:这种情况还能买重疾险吗? 今天就针对甲亢和甲减患者的投保问题,把达尔文12号最新核保政策说明白。

一、甲亢和甲减是如何影响投保的?

甲亢(全称甲状腺功能亢进)是甲状腺分泌过多激素,导致心悸出汗、体重下降、手抖等症状;

甲减(甲状腺功能减退)则相反,激素分泌不足,表现为乏力、怕冷、体重增加。

这两种疾病本身并不直接导致重大疾病,但它们反映的是内分泌系统的紊乱,保险公司会重点关注两点:一是病情控制情况,是否稳定;

二是长期并发症风险,甲亢可能引发甲状腺相关眼病、心房颤动,甲减可能影响心血管和代谢系统。

如果指标控制稳定、没有并发症,保险公司通常愿意承保,但老政策下往往会加费。新政策给出了更宽松的条件。

二、达尔文12号甲亢甲减最新核保结论是什么?

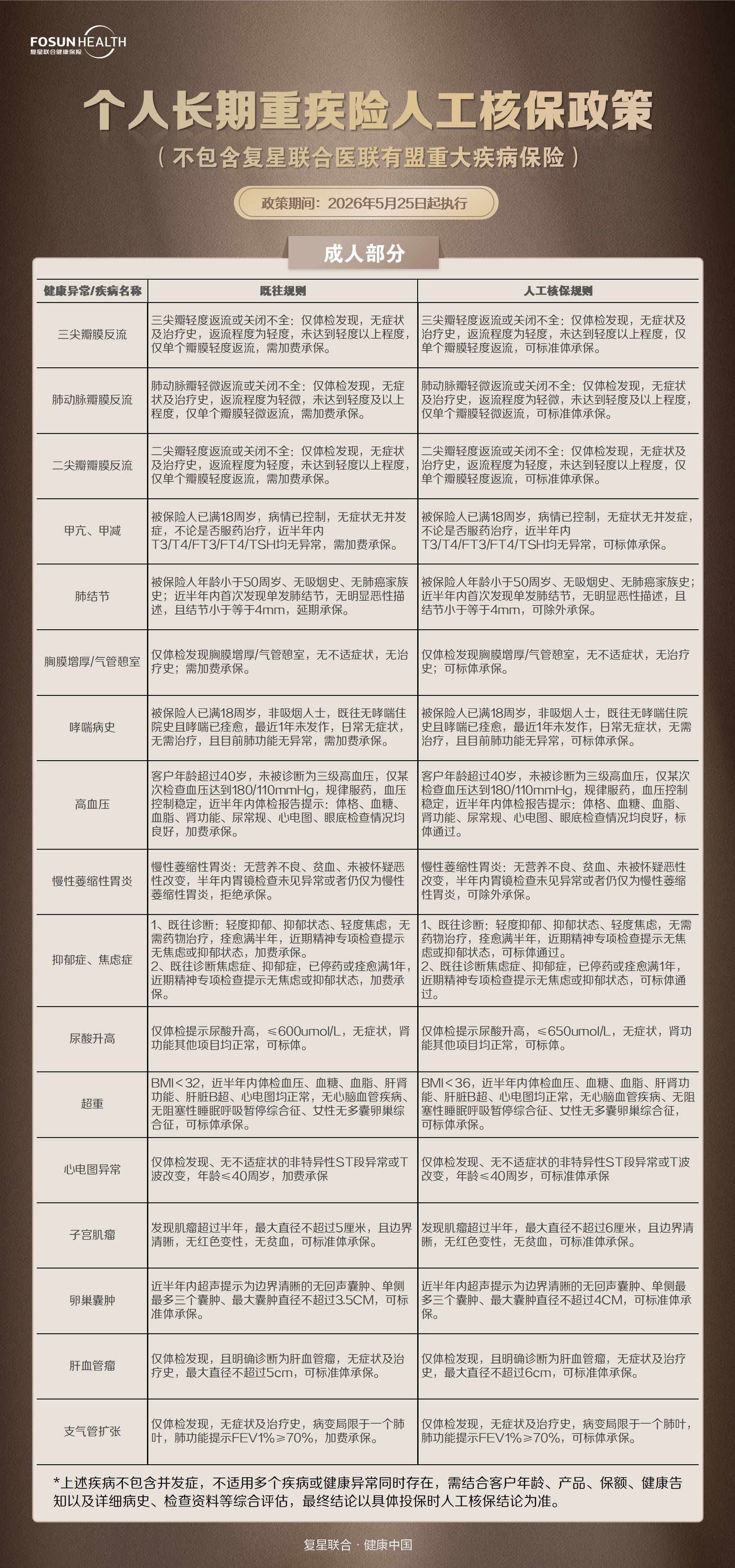

达尔文12号最新人工核保政策对甲亢、甲减患者放宽条件,若同时满足以下要求,有机会标准体承保: - 被保险人已满18周岁 - 病情已控制,无症状,无并发症 - 不论是否正在服药治疗 - 近半年内T3、T4、FT3、FT4、TSH均无异常 关键条件有三个:成年、病情稳定、甲状腺功能指标近半年正常。

只要甲状腺功能报告单上的这几项指标全部在参考值范围内,无论是否还在服药,都符合条件。

但需要注意,如果T3、T4等指标还未恢复正常、或者有甲亢性心脏病等并发症史,则无法适用本次放宽政策。

三、甲亢甲减患者投保前需要准备什么材料?

投保前建议准备好近半年的甲状腺功能检查报告,包含T3、T4、FT3、FT4、TSH五项指标。

如果正在服药治疗,最好附上近期的肝肾功能报告。

另外,如果曾因甲亢或甲减住院治疗,或有过相关并发症诊断,建议整理好当时的出院小结和复查报告,这些资料有助于人工核保时更全面地评估风险。

投保时注意:如实告知甲状腺疾病史和目前治疗情况。

标体承保后,甲状腺相关疾病(包括原发和复发)都在保障范围内,不会被除外。

以上材料建议仅供参考,不同情况所需材料可能不同,具体要以业务员告知及保险公司要求的材料为准。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?