也因为这个原因,高血压患者买重疾险一直是个难题——要么被拒保,要么被加费。

但达尔文12号最新核保政策,对部分高血压患者给出了更宽松的结论。

一、高血压为什么买重疾险会被加费或拒保?

保险公司在核保时会重点评估高血压对健康的影响程度。

长期高血压会慢慢损害全身血管,增加脑卒中、冠心病、心力衰竭、肾衰竭等重大疾病的发病概率。

对保险公司来说,高血压患者的重疾发生率比普通人高,赔付风险更大。

传统核保政策下,大多数保险公司对高血压患者采取加费承保的方式——保障内容和正常人一样,但每年多交一部分保费。完全标体通过的情况比较少见。

这次达尔文12号的核保放宽政策,让一部分高血压患者有机会按正常费率投保,不需要额外加费。

二、达尔文12号对高血压患者的核保条件是什么?

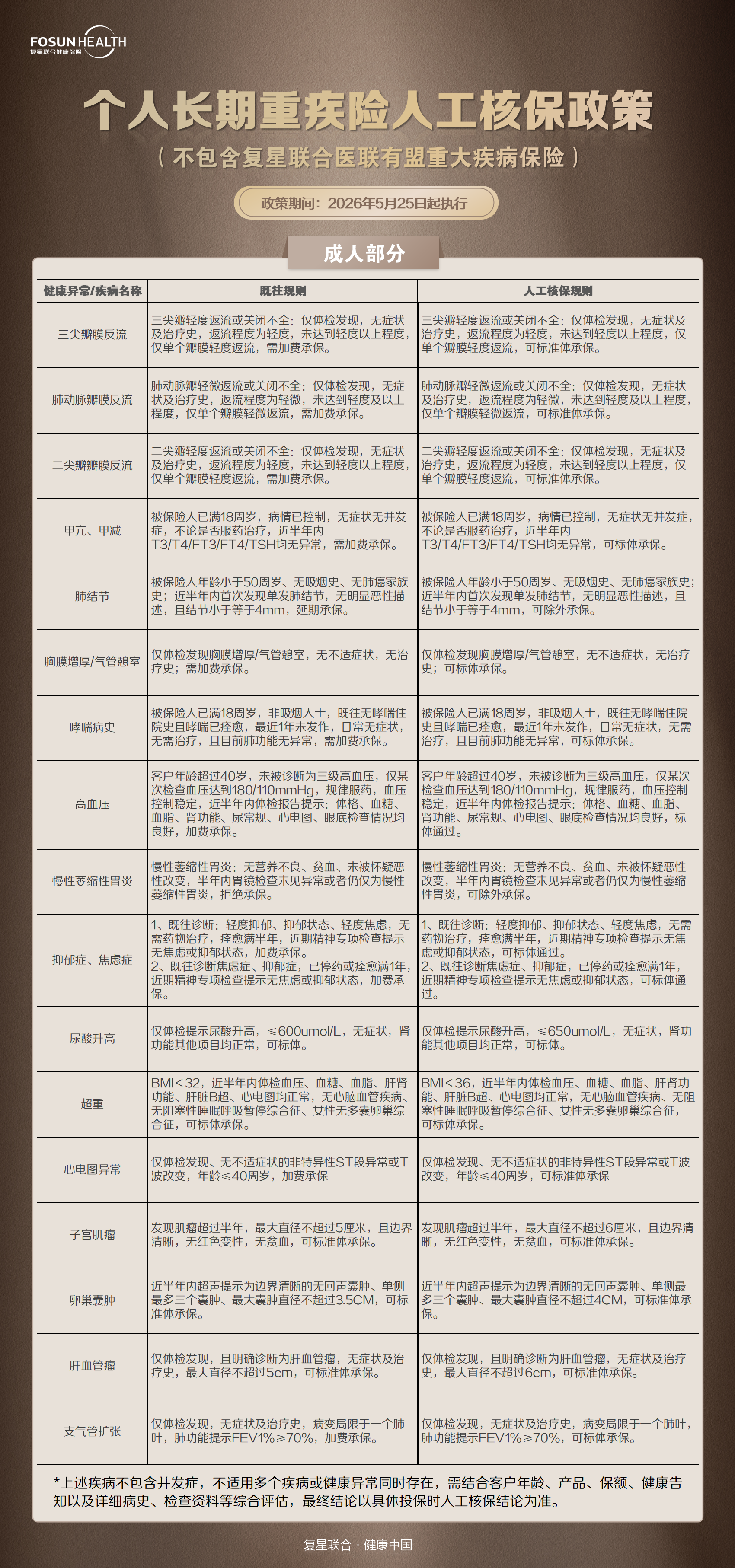

达尔文12号最新人工核保政策针对高血压患者,若同时满足以下条件,有机会标体通过: - 客户年龄超过40岁 - 未被诊断为三级高血压 - 仅某次检查血压达到180/110mmHg(不属于确诊高血压,属于偶发高值) - 规律服药,血压控制稳定 - 近半年内体检报告提示:体格、血糖、血脂、肾功能、尿常规、心电图、眼底检查情况均良好 这个条件的核心是:不是确诊的三级高血压患者,而是偶尔一次测量血压偏高、但规律服药后控制良好的40岁以上人群。

关键是近半年内各项体检指标都要在正常或接近正常范围。

如果是已确诊高血压、正在服药但控制不佳,或者有高血压性心脏病等并发症,则不适用此政策。

三、高血压患者投保后,理赔会不会有争议?

标体承保后,高血压及其可能引发的相关疾病都在保障范围内,不会被除外。

需要注意的是,投保时应如实告知高血压病史和目前服药情况,不要隐瞒。

高血压患者的理赔争议通常来自两方面:一是投保时未如实告知既往高血压史;

二是高血压并发症理赔时,保险公司调取病历发现投保前有高血压病史但未告知。

只要投保时如实告知、标体承保,高血压相关疾病的理赔不会因为既往病史被拒。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?