抑郁症和焦虑症是常见的心理健康问题,但由于精神疾病的特殊属性,这两类疾病在投保重疾险时历来是难题——轻则加费,重则拒保。

好消息是,达尔文12号这次核保放宽政策,对抑郁症和焦虑症给出了更宽松的结论。

一、抑郁症和焦虑症投保重疾险,为什么这么难?

抑郁症和焦虑症投保重疾险困难,主要有两个原因: 一是精神疾病存在复发风险。

抑郁症和焦虑症有较高的复发率,复发后可能影响正常工作和生活,增加重疾发生率。

二是核保时对病史评估的维度有限。

保险公司难以准确评估患者当前的精神状态和治疗依从性,因此在传统核保政策下,对抑郁症和焦虑症往往采取保守处理——加费或拒保。

但随着保险市场的发展和核保数据的积累,保险公司对精神疾病的评估能力在提升,部分保险公司开始对痊愈后的抑郁症和焦虑症患者给出更宽松的核保结论。

二、达尔文12号对抑郁症焦虑症的核保条件是什么?

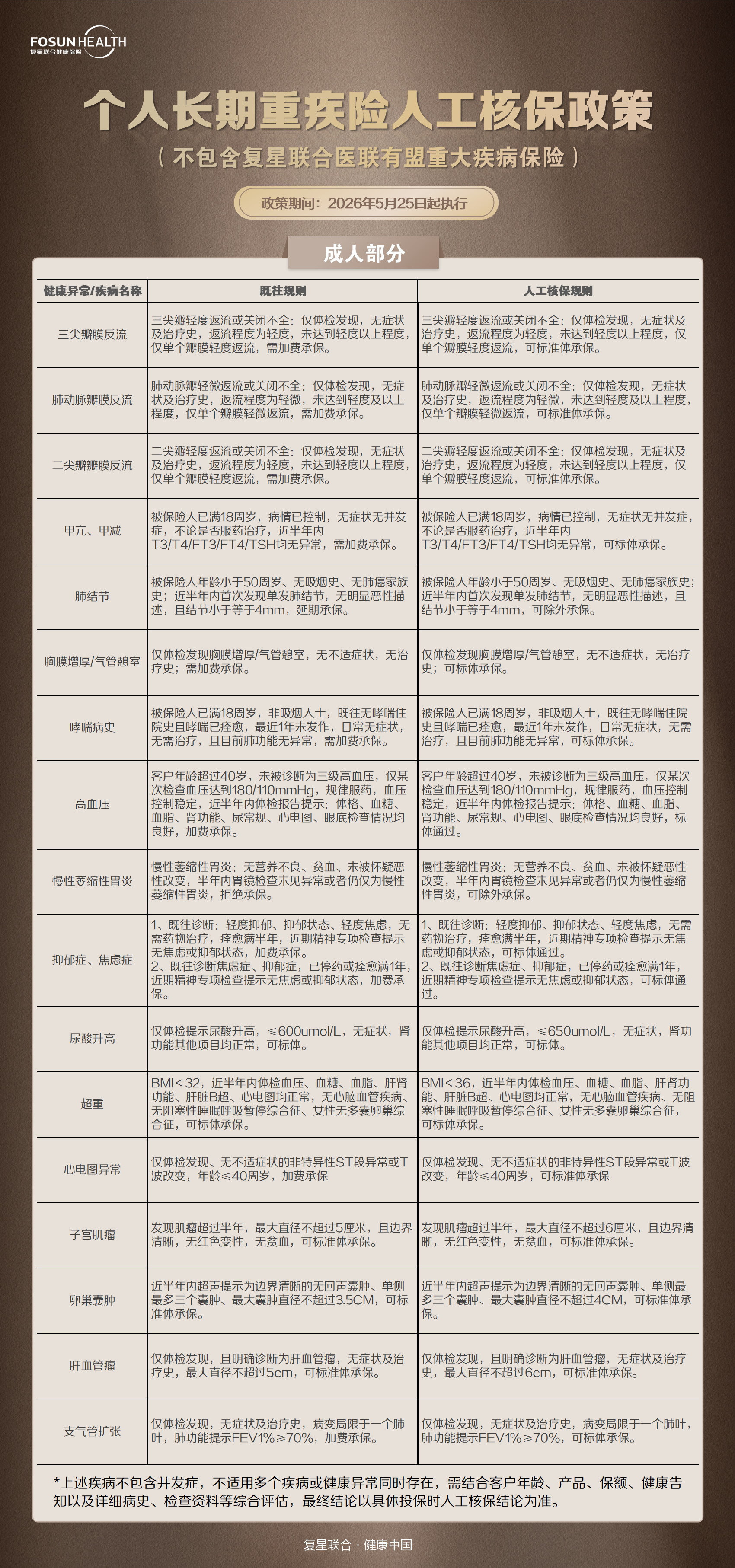

达尔文12号最新人工核保政策对抑郁症焦虑症分两种情况: 情况一(轻度抑郁或焦虑状态):

• 既往诊断为轻度抑郁、抑郁状态或轻度焦虑

• 无需药物治疗

• 痊愈满半年

• 近期精神专项检查提示无焦虑或抑郁状态 → 有机会标体通过 情况二(确诊的焦虑症或抑郁症):

• 既往诊断焦虑症或抑郁症

• 已停药或痊愈满1年

• 近期精神专项检查提示无焦虑或抑郁状态 → 有机会标体通过 两个情况的核心都是:当前没有焦虑或抑郁状态,且痊愈时间达到要求。如果目前仍在服药治疗中、或近期精神检查仍有异常,则不符合本次放宽政策,需要结合具体情况评估。

三、投保时需要提供什么材料?痊愈时间怎么证明?

投保时建议准备以下材料: ①就诊病历:包括初次诊断和最近一次复诊病历,记录诊断名称、治疗方案、痊愈声明等 ②精神专项检查报告:如SCL-90、SAS、SDS量表评估结果,显示当前无焦虑或抑郁状态 ③用药记录:如目前已停药,需要提供停药医嘱或停药记录 痊愈时间的证明主要依据最近一次就诊病历上的描述和复查结论。

如果病历上注明「已痊愈」或「症状消失」,可以据此推算痊愈时长。

需要注意的是:达尔文12号本次核保放宽政策要求「近期精神专项检查提示无焦虑或抑郁状态」,如果最近一次检查是在一年以前,建议重新做一次精神专项检查,以提供更及时的资料。

以上材料建议仅供参考,不同疾病所需材料和对材料的年限要求可能不同,具体要以业务员告知及保险公司要求的材料为准。

四、抑郁症焦虑症标体承保后,保障内容和普通投保人有区别吗?

标体承保后,保障内容和费率与标准体完全一致,没有任何区别——抑郁症和焦虑症本身及其可能复发的相关医疗费用,都在保障范围内(前提是投保时已痊愈、如实告知)。

达尔文12号保障120种重疾,抑郁症或焦虑症本身不属于重大疾病,但若因抑郁症或焦虑症导致严重并发症(如因抑郁症导致的自伤、自杀行为等,需符合条款约定),仍有可能触发重疾理赔。

另外,达尔文12号的可选责任中,疾病关爱金(60岁前重疾额外80%保额)和恶性肿瘤津贴(累计最多3次)是两个较实用的加购选项,可以进一步提升保障力度。

最后提醒:投保时应如实告知抑郁症或焦虑症病史,不要因为担心被拒而隐瞒。

隐瞒既往病史是导致后续理赔纠纷的最主要原因。

一旦标体承保,告知义务就算完成了。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?