肺结节是体检报告上最让人焦虑的字眼之一。

「结节」两个字让人直接联想到肺癌,很多人一看到报告就开始恐慌。

实际上,肺结节在成年人中非常普遍,大多数是良性的。

但保险公司的核保标准一向严格,肺结节想投保重疾险并不容易。

达尔文12号这次核保放宽政策,对肺结节给出了除外承保的政策。

一、肺结节为什么买重疾险这么难?

肺结节之所以核保困难,根本原因在于「不确定性」。

几毫米的结节在CT片子上看起来都差不多,但有的可能是炎症后遗留的良性疤痕,有的可能是早期肺癌。

而肺癌属于重疾险的恶性肿瘤赔付范围,保险公司需要纳入风险评估。

所以大多数保险公司选择保守处理——延期观察,等结节稳定或明确性质后再评估,或者直接除外肺部后承保。

达尔文12号这次核保放宽政策,对部分肺结节给出了除外承保的结论——不是拒保,而是除外肺部恶性肿瘤后承保。

二、达尔文12号肺结节核保的具体条件是什么?

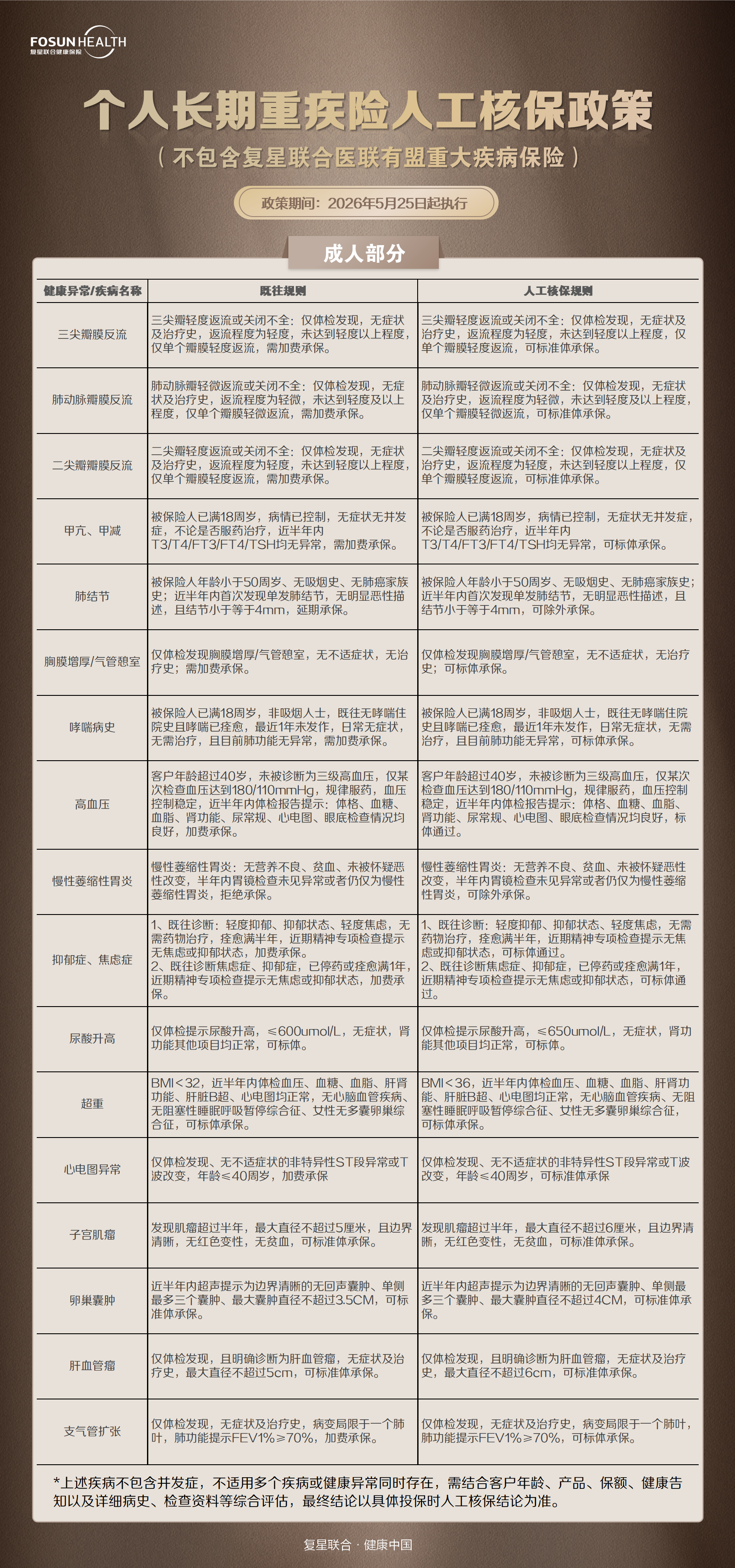

达尔文12号最新人工核保政策对肺结节的核保条件如下:

• 被保险人年龄小于50周岁

• 无吸烟史

• 无肺癌家族史

• 近半年内首次发现单发肺结节

• 无明显恶性描述

• 结节小于等于4mm

• 可除外承保 六个条件必须同时满足。其中「单发」「≤4mm」「无吸烟史」「无肺癌家族史」是硬性条件,「近半年内首次发现」和「无明显恶性描述」也是必要条件。 注意:这里是「除外承保」,不是标体。除外范围是肺恶性肿瘤、肺原位癌和肺交界性肿瘤。如果结节属于多发、不符合上述任何一项条件,则无法适用此政策。

三、除外承保是什么意思?肺被除外了还有必要买吗?

除外承保的意思是,保险公司对肺部这一特定部位的重疾不承担理赔责任。

但肺部以外的其他所有器官、系统——心脏、大脑、肝脏、肾脏等——都在保障范围内。

举个例子,如果买了50万保额的达尔文12号,后来确诊了肺癌,因为肺被除外了,这次不能赔。

但如果后来发生了急性心肌梗死、脑中风后遗症、终末期肾病等其他重疾其他重疾,且达到条款约定的理赔标准,照样可以申请理赔。

另外,重疾险的120种重疾是一个疾病大类,肺癌只是其中「恶性肿瘤-重度」这一类别中的一个病种。

除外肺癌,不代表剩下109种疾病——而是「恶性肿瘤-重度」这个类别里,把肺癌这一项排除了,其他仍全部在保障范围内,包括甲状腺癌、乳腺癌、肝癌等其他恶性肿瘤,以及心脑血管疾病、器官衰竭等各类重疾。

所以,即便被除外了肺,达尔文12号保障的疾病范围依然非常广。

随着年龄增长,心脑血管、器官衰竭等重疾的风险也会上升,早点锁定保障依然是明智的选择。

四、有肺结节投保达尔文12号,还需要注意什么?

有肺结节投保,有几点需要特别注意: 一是「除外」不等于「拒保」,不要因为除外就放弃投保。

肺部除外后,其他所有重疾都在保障范围内,早投保早安心。

二是投保时应如实告知肺结节情况,包括发现时间、结节大小变化、影像学描述等,不要隐瞒。

隐瞒肺结节史是后续理赔纠纷的常见原因。

三是如果目前结节超过4mm、或为多发结节,不要贸然投保,建议先按医生建议定期复查、观察结节变化,等结节稳定后再投保更容易获得好的核保结论。

最后,达尔文12号这次核保放宽政策的执行时间是2026年5月25日起,有肺结节且符合条件的朋友建议尽早投保,不要错过核保宽松的窗口期。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?