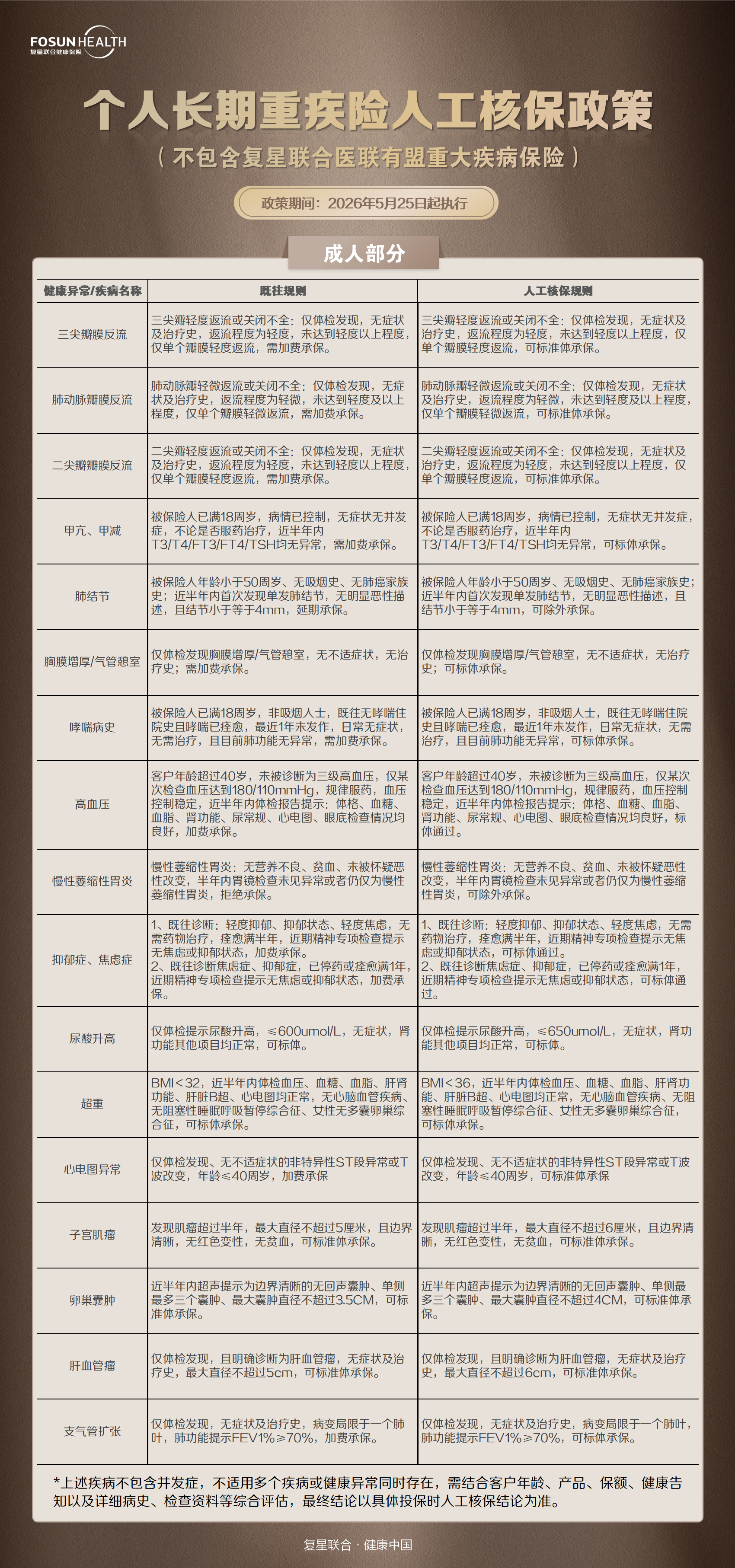

做体检时做完心电图,报告上写着「ST段改变」或「T波改变」,很多人一下子慌了——这是心脏病吗?还能买保险吗? 这种焦虑我收到过很多次。

今天把心电图异常在达尔文12号最新核保政策下的投保条件说清楚。

一、心电图ST段和T波改变,是什么意思?

心电图报告上的ST段和T波改变,是心电图诊断中很常见的描述,不代表一定是心脏病。

ST段和T波是非特异性改变,意思是心电图出现了轻微异常,但不足以诊断为冠心病、心肌缺血等器质性心脏病。

在年轻人中,很多ST段或T波改变是由于紧张、熬夜、咖啡因摄入过多等非疾病因素导致的,体检时偶然发现、平时没有任何不适,是很常见的情况。

保险公司核保时,关注的不是心电图上写着什么,而是这种异常背后有没有真实的疾病风险。

关键看三点:①是不是非特异性改变(而不是明确的缺血性改变);②有没有不适症状;③年龄和整体健康状况。

二、达尔文12号对心电图异常的核保条件是什么?

达尔文12号最新人工核保政策对心电图异常的核保条件为:

• 仅体检发现,无不适症状

• 心电图改变为非特异性ST段异常或T波改变

• 年龄≤40周岁 三个条件必须同时满足,有机会标准体承保。 关键细节:「非特异性」这三个字很重要——如果心电图报告上写的是「ST段压低」「ST段抬高」「提示心肌缺血」等更明确的诊断描述,则不属于非特异性改变,核保结论会不同。 另外,「年龄≤40周岁」是硬性条件,40岁以上不符合此政策,需要结合其他检查综合评估。

三、心电图异常投保需要准备什么材料?

投保时建议准备以下材料: ①近半年内心电图报告(如果当时有不适症状,还需要当时的心血管门诊病历或住院记录) ②近半年内心脏彩超报告(如有,做过的话提供,没有可不提供) ③近半年内其他体检报告(血糖、血脂、血压等心血管相关指标) 投保时注意:如实告知心电图异常情况,不要因为担心被拒保而隐瞒。

标体承保后,心电图异常相关的健康问题不会影响后续理赔。

最后提醒:如果当时做心电图是因为感冒发烧、胸闷心悸等不适症状,建议先复查心电图,等症状消失、心电图恢复正常后再投保,结论会更好。

如果复查后仍有异常,提交当时就诊病历和复查报告,有助于人工核保更全面评估风险。

以上材料建议仅供参考,不同情况所需材料可能不同,具体要以业务员告知及保险公司要求的材料为准。

四、40岁以上心电图异常,还有机会投保吗?

很多40岁以上的读者问:年龄超过40岁,是不是就不能适用这个政策了? 不一定。达尔文12号这次核保放宽政策中,心电图异常专项确实要求年龄≤40周岁。但40岁以上人群的心电图异常,需要结合其他因素综合评估:

• 如果有高血压、糖尿病、血脂异常等心血管风险因素,心电图异常的核保结论会更严格

• 如果只是单纯的、无症状的、非特异性心电图改变,且其他体检指标均正常,仍有可能获得标体或加费的结论

• 具体结论需要提交完整资料后由人工核保评估 建议40岁以上有心电图异常的朋友,投保前先整理好近半年的血糖、血脂、血压、心电图等检查报告,如实告知后提交人工核保申请,不要因为年龄超过40岁就放弃投保。 以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?