最近保险圈有个大消息:复星联合达尔文12号更新了人工核保政策,18种体检异常同时放宽标准,部分直接从加费升级为标体承保。

这个消息对想买保险却被体检异常卡住的人来说,含金量很高。

我来帮你把这次核保放宽的全部内容梳理清楚。

一、达尔文12号这次核保放宽,涉及哪18种体检异常?

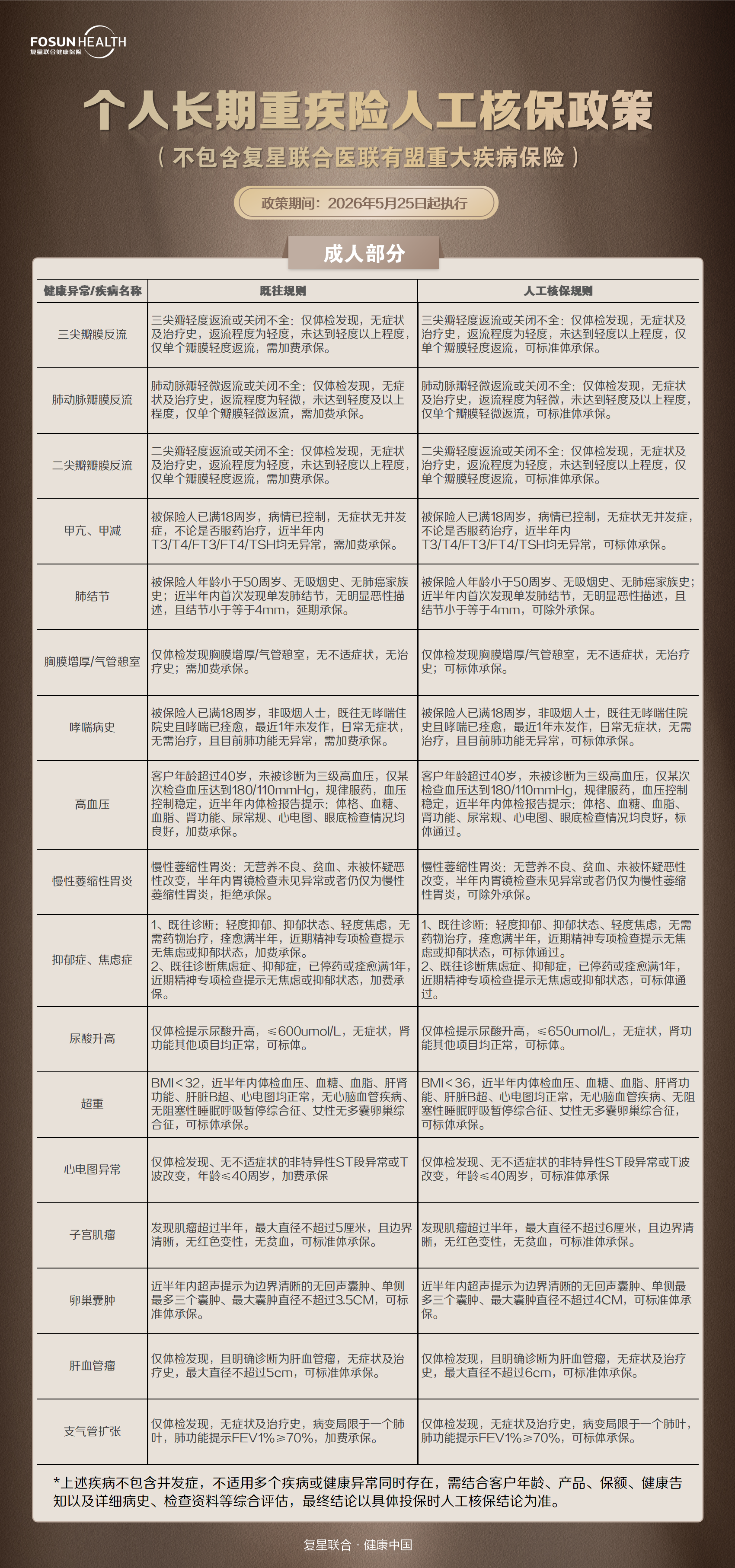

根据复星联合健康保险官方公示,达尔文12号本次人工核保政策自2026年5月25日起执行,共放宽18种体检异常的核保标准: 可标体承保的异常包括:三尖瓣轻度返流、肺动脉瓣轻微返流、二尖瓣轻度返流(均要求仅体检发现、无症状、单瓣膜)、甲亢甲减(18岁以上、病情控制、近半年指标正常)、胸膜增厚或气管憩室(仅体检发现、无症状无治疗史)、哮喘(18岁以上、非吸烟、无住院史、1年未发作、肺功能正常)、高血压(40岁以上、非三级高血压、血压控制稳定、各项指标良好)、抑郁症焦虑症(轻度痊愈满半年或确诊后停药1年)、尿酸升高(≤650umol/L、无症状、肾功能正常)、超重(BMI<36、代谢指标正常)、心电图异常(≤40岁、非特异性ST/T波改变)、子宫肌瘤(>半年、≤6cm、边界清、无贫血)、卵巢囊肿(近半年、≤4cm、边界清晰无回声)、肝血管瘤(≤6cm、仅体检发现)、支气管扩张(局限单叶、FEV1%≥70%)。

可除外承保的异常包括:肺结节(单发≤4mm、无吸烟史/肺癌家族史、近半年首次发现)除外肺部;

慢性萎缩性胃炎(无恶性怀疑、半年内胃镜仅见萎缩性胃炎)除外胃部。

二、哪些异常从加费变成了标体?幅度有多大?

这次核保放宽的一个重要变化,是多项异常从「加费承保」升级为「标准体承保」,对于被保险人来说,保障内容和费率都与标准体完全一致,不需要额外多交钱。

从加费升级为标体的异常包括:三尖瓣返流、肺动脉瓣返流、二尖瓣返流(三种瓣膜返流此前均需加费)、甲亢甲减、胸膜增厚、哮喘、高血压(40岁以上控制稳定的患者)、心电图异常(≤40岁)、抑郁症焦虑症、尿酸升高、超重、子宫肌瘤、卵巢囊肿、肝血管瘤、支气管扩张。

幅度较大的变化举例:超重常规要求BMI<32,这次放宽到36;

尿酸升高常规要求≤600,这次放宽到650;

卵巢囊肿常规要求≤3.5cm,这次放宽到4cm;

子宫肌瘤和肝血管瘤常规要求≤5cm,这次放宽到6cm。

三、肺结节和高血压这次放宽了吗?具体条件是什么?

肺结节和高血压是体检报告上最常见的两大异常,很多读者关心这次有没有放宽。

肺结节:达尔文12号本次核保政策对肺结节的结论为「除外承保」,不是标体。

条件为:被保险人年龄小于50周岁、无吸烟史、无肺癌家族史;

近半年内首次发现单发肺结节,无明显恶性描述,且结节≤4mm。

除外范围是肺恶性肿瘤、肺原位癌和肺交界性肿瘤,其他重疾保障不受影响。

高血压:达尔文12号本次核保政策对高血压(40岁以上、控制稳定)的结论为「标体通过」,不是加费。

条件为:未被诊断为三级高血压、仅某次检查血压达到180/110mmHg但规律服药控制稳定、近半年内体检各项指标(血糖血脂肾功能心电图眼底)均良好。

注意:肺结节只能除外,不能标体;

高血压标体需要同时满足全部条件,缺一不可。

四、投保达尔文12号,基础保障和可选责任怎么选?

达尔文12号基础保障包含120种重疾(按条款约定给付)、30种中症(60%保额,给付3次)、45种轻症(30%保额,给付4次),以及被保险人轻症/中病/重疾豁免保费。 可选责任中,有几项较实用:

• 疾病关爱保险金:60岁前确诊重疾额外给付80%保额(限1次),建议家庭经济支柱优先考虑

• 恶性肿瘤津贴:累计最多3次(每次分别给付40%、50%、30%保额),对癌症持续、新发、复发、转移全覆盖

• 重疾后轻症/轻症继续赔:首次重疾后仍可赔付其他轻症/中病 另外需要留意:达尔文12号本次人工核保政策不包含「复星联合医联有盟重大疾病保险」,投保时请确认产品名称,核保结论以实际投保时评估为准。 以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?