肝血管瘤是肝脏最常见的良性肿瘤,很多人在体检做B超时偶然发现,没有任何症状,平时也感觉不到它的存在。

但当你想买保险时,看着报告上「肝血管瘤」几个字,心里免不了犯嘀咕:这要不要告知?还能投保吗? 今天把达尔文12号的最新核保政策说清楚。

一、肝血管瘤为什么买保险会被关注?

肝血管瘤由肝脏血管内皮细胞异常增生形成,大多数是先天性良性肿瘤,生长缓慢,通常不会癌变。

普通大小的肝血管瘤对肝功能和身体健康基本没有影响。

但保险公司在核保时会考虑几点:①血管瘤的大小,越大在极端情况下破裂风险越高;②数量和位置;③是否有症状或治疗史。

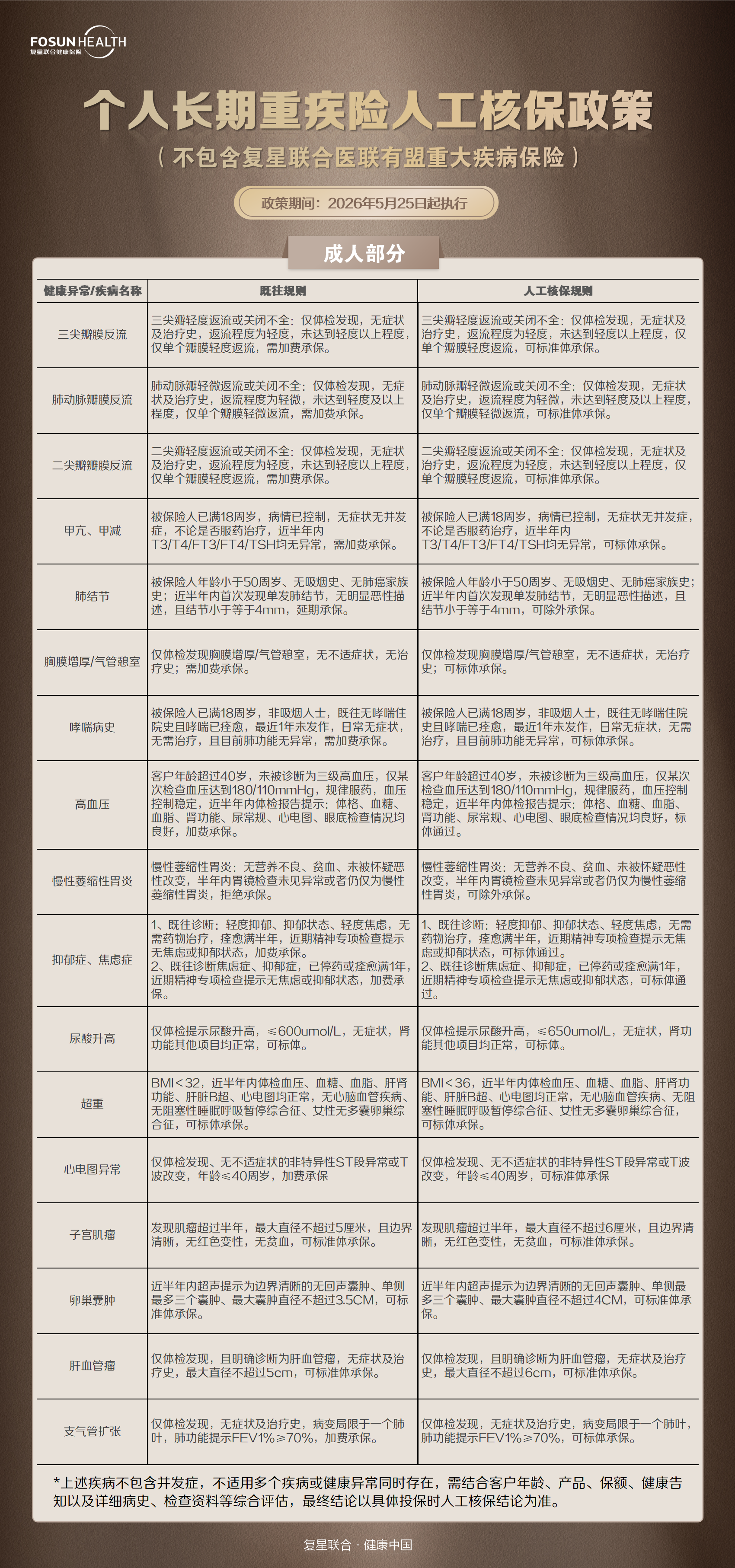

对于不高于6cm、无症状、仅体检发现的单发肝血管瘤,保险公司通常认为风险可控,可以标体承保。

达尔文12号这次放宽了大小上限到6cm,相比行业常规的5cm标准,适用范围更广。

二、达尔文12号对肝血管瘤的核保条件是什么?

达尔文12号最新人工核保政策对肝血管瘤的核保条件如下: - 仅体检发现 - 明确诊断为肝血管瘤 - 无症状 - 无治疗史 - 最大直径不超过6cm 五个条件需要同时满足。

如果肝血管瘤较大(大于6cm)、或有明显腹部不适、曾因血管瘤进行过治疗或手术,则核保结论可能不同。

投保时建议准备好肝脏B超或CT报告,报告中需要注明血管瘤的大小和性质描述。

具体需要提交哪些材料,要以业务员告知及保险公司要求的材料为准。

三、肝血管瘤患者投保后需要注意什么?

标体承保后,肝脏相关疾病(除既往已确诊的血管瘤外)都在保障范围内,不需要担心理赔受影响。

达尔文12号保障120种重疾,其中包括原发性肝癌、胆管癌等肝脏恶性肿瘤,以及肝脏移植手术等重疾。

需要注意的是,投保时应如实告知肝血管瘤病史,不要隐瞒。

如果投保时未告知既往肝血管瘤史,后续因肝脏相关疾病申请理赔时,保险公司调取体检记录发现既往病史,可能产生理赔纠纷。

对于有肝血管瘤但目前较小(不高于6cm)、无症状的朋友,建议尽早投保。

年龄越轻、异常越少,核保结论越宽松,保费也越低。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?