社保交了32年,50岁退休能领多少钱?看完彻底傻眼!

老老实实交三十几年社保,退休金居然只有2000多块?

不是瞎编的啊,是我身边真实发生的。

五一放假回江西,邻居刘姨特地来问我退休金是怎么算的。

刘姨去年过50岁生日就退休了,她原本以为自己交了32年社保,养老金四五千总该有的。

结果去办完手续,

每个月到手只有2529块,她当场就傻眼了。

明明交了几十年社保,为啥养老金才这么一点?问题到底出在哪?

如果你也担心将来退休金缩水,那一定要看完这篇文章!

社保交32年,为啥退休金只有2千?

“社保交得越久,退休领的越多”,这是我们经常听到的一句话。

刘姨足足交了32年社保,缴费年限完全够长,为啥养老金这么低?

我把她的养老金待遇核定表拿出来,一笔笔拆开看,就明白了:

我们的养老金,主要由两个部分组成:个人账户养老金 + 基础养老金。

这两部分加起来,就是退休后每月到手的钱。

先看第一部分,个人账户养老金。

这个账户里的钱,就是每个月从我们工资里扣的那笔钱,退休后按规定的“计发月数”返还给你。

像刘姨,这部分的钱非常少,

个人账户总共只有7.9万,按50岁退休计发月数179个月,算下来每个月能从个人账户领的养老金只有405块。

再看第二部分,基础养老金。

这部分是养老金的大头,它和两个东西挂钩:你所在省份的社会平均工资,以及你的社保缴费基数。

简单说就是,社会平均工资越高、缴费基数越高,你领到的养老金就越多。

刘姨在江西,2024年当地养老金计发基数是7054元,在全国属于中等水平,不算低。

问题就出在,她的社保缴费基数上太低。她工作时工资一直不高,并且单位给她交社保,都是按最低档来。

算下来,每个月基础养老金只有1966元左右。

所以,哪怕你交了三十几年的社保,如果一直按最低基数交,那基础养老金就会被严重拉低。

这个也是现在很多人遇到的问题。单位为了省成本,按最低基数给你交社保,你自己也不懂,觉得交了就行。等到退休一算账,才发现自己亏大了。

养老金不多,有啥方法补救?

说实话,养老金直接决定了咱们退休后能不能过得体面。

如果不想退休后向子女伸手,一定要提前做好规划。

尤其是快要退休,或者三四十岁、刚五十岁出头的朋友,一定要抓住最后的补救机会。

如果你已经快50岁,离退休没几年了

这个时候,还有两个补救动作。

第一,把缴费档位往上提一提。

比如你之前一直是按60%的档次交,现在尽量换成100%的档次。哪怕只多交两三年,也能拉高整体的平均缴费指数,每月养老金也能多涨一点。

第二,去当地社保局问一下,能不能补缴中断的年限。

很多人年轻时因为换工作、失业,社保断缴过一两年甚至更久。如果能补上,不仅缴费年限变长,基数也能往上提。

如果你才三四十岁,离退休还有十几年甚至二十多年

年轻人最大的优势就是时间充足,做好下面两件事基本就够了。

第一,千万别断缴。

换工作的时候,最好无缝衔接,不要让社保断缴。

社保一旦断缴,会直接缩短累计缴费年限,等到退休核算养老金,可能每个月就要少领几百块。

第二,尽量让单位按你的实际工资交社保。

有些公司会跟员工说,按最低基数交,每个月到手工资更多。但其实这样做,亏的是我们自己。

按实际工资交,你现在每个月是多扣了一点,但个人账户的钱积累得更快、基础养老金也更高,相当于给晚年的自己多存一点钱。

不过话说回来,只靠社保想过上一个体面的退休生活,会越来越难。

尤其是延迟退休已经落地,领养老金的时间往后推了;再加上,社会平均工资的增速放缓;社保基础养老金的涨幅也越来越低......光靠社保,未来大概率只能维持温饱。

要是你有条件,希望退休后能多领点钱、甚至早点退休,那商业养老金绝对是补充养老金最靠谱的方式。

1个简单操作,

每月多领5000+退休金

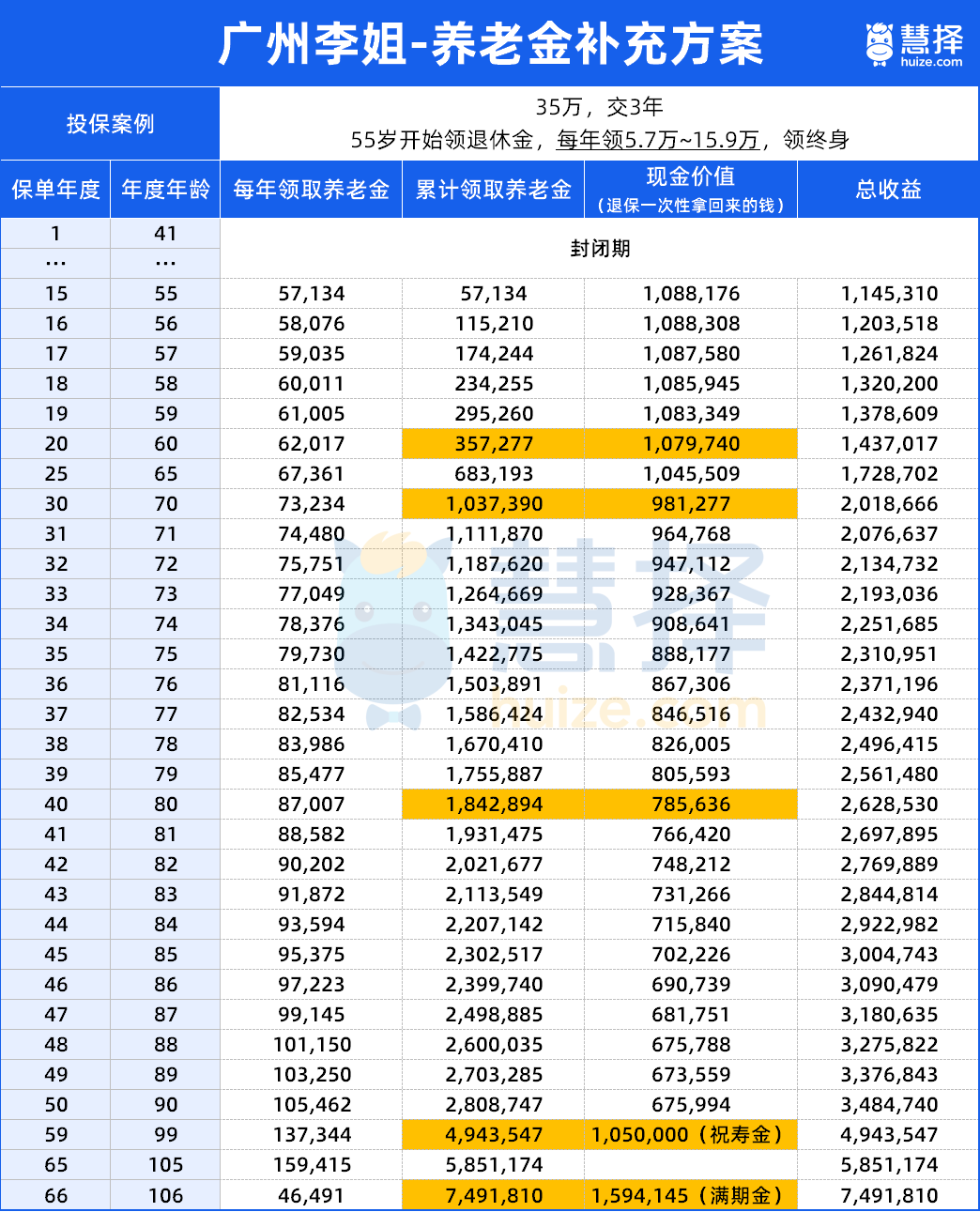

就拿前段时间,我们帮广州客户李姐规划的商业养老金方案来说:

李姐在广州做皮具生意,自己交了一份灵活就业养老,交的是最低档,退休后每个月大概能拿2000左右。

她担心以后干不动了、钱也不够花,想趁现在生意稳定再备一份。

根据她的预算和年龄,我们给她规划了一个终身领5.7万~15.9万的「养老金补充方案」,她十分惊喜:

这套方案,有以下三个优势:

1、领养老金时间自由,可以提前退休

退休年龄不用跟着社保政策走,可以自己选择领钱时间。

李姐设定55岁退休,从这一年开始,保险公司会每年预期会打5.7万~15.9万到她的银行卡。

算下来,每个月到手退休金有五六千、甚至一万多,退休生活可以过得很舒服了。

2、跟社保一样,按时发钱、基本能领终身

60岁,预期可以拿走35.7万;

70岁,预计拿走103.7万;

80岁,拿走了184.3万;

身体健健康康活到99岁,还能拿一笔105万的祝寿金,相当于交的保费全部返还,免费领了几十年、380多万的养老金!

要是长命百岁,106岁还有159万的满期金!这时累计领的钱,已经是投入保费的7倍多,活得越久还越赚!

这笔钱不管是拿去住养老院,或者是留给儿女、孙子都可以。

3、有身故赔偿金

要是不幸在领钱之前去世,会赔“已经交的保费”或“现金价值”,哪个多就赔哪个。

在领取之后去世的话,领的养老金没超过已交保费,那就直接赔差额。

比如,80岁人没了,当年累计领取养老金预期是184万,已经远远超出已交保费,就不用赔钱。

总之,交进去的钱怎么都不会亏。

不会像社保养老,交的钱一大部分进了统筹账户,人要是没了,里面的钱全部打水漂。

写在最后

养老这件事,我们无法全靠社保,更不能指望子女。

如果心里没底,那就从现在开始,做点什么。

哪怕只是一点点改变,五年十年后的你,一定会感激今天这个清醒的自己。

达尔文12号重疾险