最新分红养老金测评,预期收益突破3.6%!

过往,我们在为大家规划养老方案时,往往倾向于推荐固定收益类养老金产品。

那种在退休之后,每年能够领取确定金额的“安全感”,是分红型产品难以替代的。

另一方面,分红型养老金产品也比较少。

但随着预定利率的下调,现在我们的推荐逻辑完全变了。

仅从收益维度来看,传统固定类养老金的吸引力已大不如前。

反之一些优秀的分红型养老金,仅凭“保底收益”部分,就已经和目前出的固定类养老金相差不大;若再加上分红部分,整体收益更是碾压。

今天就带大家来看看,市场上新出的分红型养老金实际表现究竟如何?

分红型养老金

分红型养老金的领取方式,就跟分红险是一样的。

分为保证收益+分红收益两部分。

保证部分,是每年写进合同里,一定能拿到的。

当前很多产品保底按照1.75%设计,整体收益要比固收型养老金少一点。

分红部分是浮动的,得看保司当年的投资收益表现。

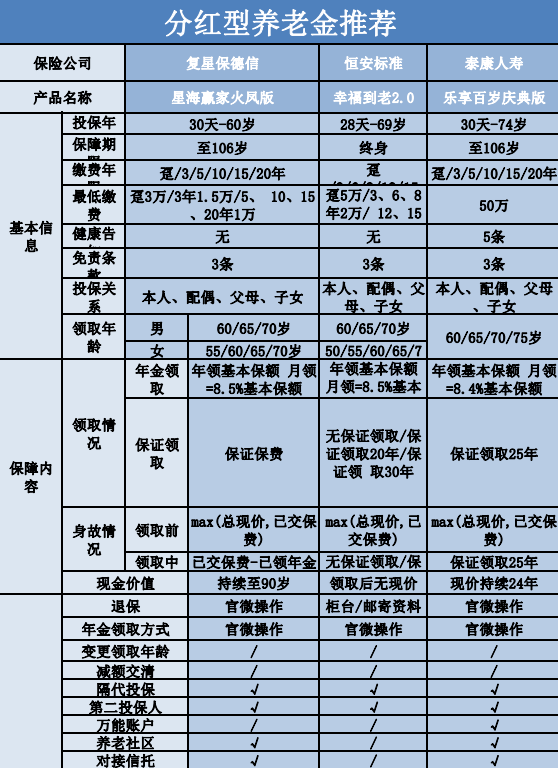

目前热门分红型养老金主要有三款,分别是复星保德信的星海赢家火凤版、恒安标准的幸福到老2.0和泰康人寿的乐享百岁庆典版。

产品基础信息,大家可以看表格。

不过多叙述,直接看收益部分。

&保底部分

这里我们假设一位30岁女性,趸交50万,从60岁开始领取来测算。

只看保底收益的情况下,对比结果很明显。

星海赢家火凤版的领取最高,从60岁开始每年到手34180元。领取14年,就可以回本。

其次是乐享百岁庆典版,每年31500元。

最后幸福到老2.0(保证领取20年)领的最少,每年才29710元。

和星海赢家火凤版相比,每年少领4千多。

但这也可以理解,毕竟幸福到老2.0保底是按照1.5%设计的,而其他两款是按照1.75%设计的。

所以从保证部分来看,星海赢家火凤版>乐享百岁庆典版>幸福到老2.0。

&分红收益

下面我们加上分红收益再来测算一下。

这里星海赢家火凤版和幸福到老2.0选择保额分红的方式。

把每年的分红增加到保额上,保额不断增大,这样后续领养老金也会越来越多,有抗通胀的效果。

乐享百岁庆典版则是现金分红的方式。

在交完钱的第二年,就可以领取分红收益,提前有一笔现金流。

另外多插一句,我们这里按照红利达成率100%演示,只作为参考。实际分红部分是不确定的,不保证为0的可能性。

结合分红部分的收益,领取表现,发生了一定的改变。

表现最突出的是幸福到老2.0,在保额分红加持下,每年领取金额逐渐增加。

从60岁开始的每年5.5万,到后续每年可以领7万多、8万多。

甚至90岁往后,每年可以领取9万多。

其次星海赢家火凤版紧随其后,每年领取要比幸福到老2.0低几千块钱左右,差距不算大。

再看乐享百岁庆典,是现金分红方式,所以前期累计领取多一些。

累计领取到70岁之前,都是乐享百岁庆典更有优势。

但是由于每年领取比较少,维持在3万多左右。

所以从70岁以后,就被幸福到老2.0和星海赢家火凤版反超。

累计领到90岁时,预期比幸福到老2.0少领取92万,几乎差了两倍的本金。

这一轮具体排名是,幸福到老2.0>星海赢家火凤版>乐享百岁庆典版。

&现金价值

除了收益表现,我们还要结合现金价值,看下它们整体复利IRR表现。

现金价值这块,星海赢家火凤版表现更好,能够持续到90岁,且现金价值也比较高。

从投保后第18年后,账户现金价值超过本金50万,后续持续增值,最高可达到90多万。

并且从60岁开始领取后,账户里的现金价值一直高于本金。

领到90岁的时候,累计领走214万元,账户里的现金价值还剩55万,比本金还要多。

相当于本金不动,纯靠吃利息养老。期间有需求需要用钱,还可以通过保单贷款取出部分来应急。

整体综合收益也是最高的,在90岁时,复利IRR可以达到3.6%。

但是它的身故就比较一般。领取后身故,只能拿回其保费-已领金额,保证不亏本。

其次幸福到老2.0在领取后是没有现金价值的,灵活性最差。

整体复利表现也要比星海赢家火凤版弱一些,在90岁时,复利IRR可以达到3.4%。

身故保障上,有无保证领取,保证20年,保证30年三种方式可选。

如果看重身故责任,可以选保证20/30年领取。

这里我们选择保证领取20年,保证我们最差可以领回59万,就会比星海赢家火凤版好一些。

最后乐享百岁庆典版,综合复利IRR表现最差的,领到90岁时,复利IRR才2.7%。

但是在现金价值和身故保障上还不错。

其现价持续23年,可以维持到第83岁,保留一定灵活性。

同时领取后身故,至少保证领取25年养老金。

意味着,开始领钱后,即使身故得早,至少也能拿回25个31500,也就是78.8万。

三款产品的各个维度都测评完了,稍微给大家总结一下。

总体上,还是符合养老金产品设计核心。

即领取表现,现金价值和身故保障这三者不可能三角,属于各有优势。

相比较,综合性最强的是分红养老金星海赢家火凤版,几乎没有死角。

其次幸福到老2.0,领取表现和身故保障都非常优秀。

稍有缺陷的是领取后无现金价值,灵活性差一些。

最后,乐享百岁庆典版,在收益层面,和前两款存在一些差距。但是灵活性与身故保障上还不错。

公司介绍

对于分红类型产品,除了产品层面,公司方面也是至关重要的。

不然预期收益设计得再亮眼,若分红实现不了,也是过眼云烟。

再给大家挨个介绍一下三家保司的实力以及过往分红水平,最后来综合判断下。

&复星保德信

复星保德信属于中美混血,由中国的复星集团和美国保德信金融集团联合成立。

由于成立时间比较晚,所以保司整体规模上属于中小型保司,截止截止2024年底总资产是260亿元。

但股东背景和资本体量,跑赢绝大多数保司。

同时公司运营方面等各方面数据比较健康,关键的投资能力和过往分红表现也都还不错。

其中近三年平均综合投资收益率是6.07%,在业内众多保司中排在中等偏上的水平。

再看过往分红表现,复星保德信是公布了从2013年至今十三年的分红成绩,数据的参考性很强。

汇总了一下,在限高之前,也就是2013年-2023年之间,23款产品的分红实现率都在100%及以上。

这两年受到监管限高的影响,平均分红实现率只有40-50%,属于中等水平。

所以综合下来,复星保德信在分红险领域算中等偏上的水平。

&恒安标准

再看恒安标准,属于一家小众宝藏公司,宣传不多,但实力很强。

由天津泰达集团和英国标准人寿合资成立,双方各占50%。

中方股东天津泰达集团,隶属于天津市国家资产委员会,属于国企。

外方股东英国标准人寿,1825年成立,到现在刚好200年的历史,穿越过多个经济周期,经验丰富。

公司运营层面,主打的就是一个稳健。

从2022年偿二代二期以来,已经连续13个季度保持AAA级。

近三年平均投资收益率为5.29%,排在第3名;

近三年综合投资收益率6.62%,排名均在前12名,非常优秀。

过往分红这块,尤为亮眼,公布了10年以上达成率数据。

虽然没有逐一公布往年的数据,但是给了一个时间期限,2022年以前累计达成率情况。

根据统计数据,其2022年以前累计达成率情况都很理想。

平均年度红利有128.91%;平均终了红利是116.08%。

同时最近两年连续突破监管限高。年度红利平均达成率在90%多,终了红利达成率平均在100%以上。

综合来看,恒安标准这种稳健出色的分红,完全属于分红险界的尖子生。

&泰康人寿

最后泰康人寿,老七家,体量上要比前两家大很多。

保费收入,净利润等常年稳居保司排行榜第四,实力雄厚。

投资收益上,近3年综合投资收益率是6.09%,排名第18,这个表现在大公司里很难得。

但是过往分红情况上,泰康人寿作为大公司,受限高的影响比较严重。

根据官网公布的数据来看,过去2019年-2023年的平均分红实现率还能维持在100%以上。

其中长寿账户的稍微高一些,甚至能达到130%-150%左右。

但是这两年受限高影响,大幅度下降。

其中2024年的个人账户的分红实现率普遍在25%-36%之间;长寿账户在35%-50%之间。

今年虽有所提升,但仍然未能超过监管限高门槛3.2%。

所以综合来看,泰康人寿作为头部大保司,实力很强劲。但是分红水平谈不上拔尖,只算市场中游。

保司介绍完,最后结合产品给大家总结一下,这三款产品我们该如何选择。

首选的话,更推荐恒安标准的幸福到老2.0。

产品预期表现拔尖,更重要的是公司经营,过往分红水平都很稳定。

并且幸福到老这款IP已经卖了十几年,过往分红水平一直在100%以上,相信能在未来给到不错的分红。

只是要注意,产品的保底收益相对低一些,且在领取后产品没有现金价值。

如果在乎现金价值灵活性的,可以考虑复星保德信的星海赢家火凤版。

产品预期收益同样优秀,就是公司表现上稍微逊色一些,所以可以作为咱们的备选。

最后,泰康的乐享百岁,单纯比较预期收益,可能差了些。

但它的优势是,保证25年领取,身故保障优秀。

同时保费体量比较大,可对接旗下高端的养老社区,享受顶级的养老资源;

另一方面是泰康对高客的分红更大方,分红达成率比普通客户要高出20-40%左右。

所以更在乎公司品牌或者是对养老社区有需求的可以考虑这款。

以上就是当前最新分红型养老金的测评以及挑选逻辑。

目前来看,无论是从产品数量还是收益对比层面,养老金都更偏向于分红型。

所以我们要尽可能挑选值得信赖,能长期兑现分红表现的保司。

如果对文中提到产品感兴趣的朋友,可以点击>>>让我们的顾问老师,一对一为你讲解,并做专属的方案~

达尔文12号重疾险