养老金即将迎来22年连涨!60岁以上农村老人能领多少?

最近,村里的老人们茶余饭后,又有了津津乐道的盼头。

大伙儿聚在一起,都在讨论今年养老金要涨的事。这可不是空穴来风,官方的信号已经很明确了。

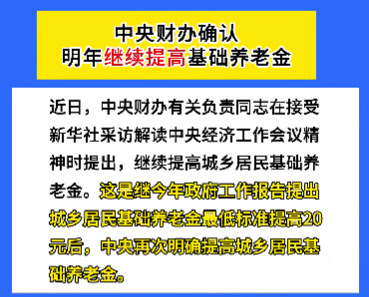

人社部部长王晓萍在《促进高质量充分就业》中明确提及要“提高养老金水平”;

2025—2026中国经济年会上,相关负责人也强调要“继续提高城乡居民基础养老金”。

有这两重官方消息,不出意外的话,2026年我国养老金将实现第22年连涨!而且会更多向中低收入群体倾斜。

要知道,我国还有1.7亿老人退休金处于100~300元的区间,普通农民和科级干部的退休金差距能达到70~100倍。

这次上涨,农村老人是不是能多领一些了呢?

养老金,即将迎来22年连涨!

养老金年年涨,可不是在瞎说。

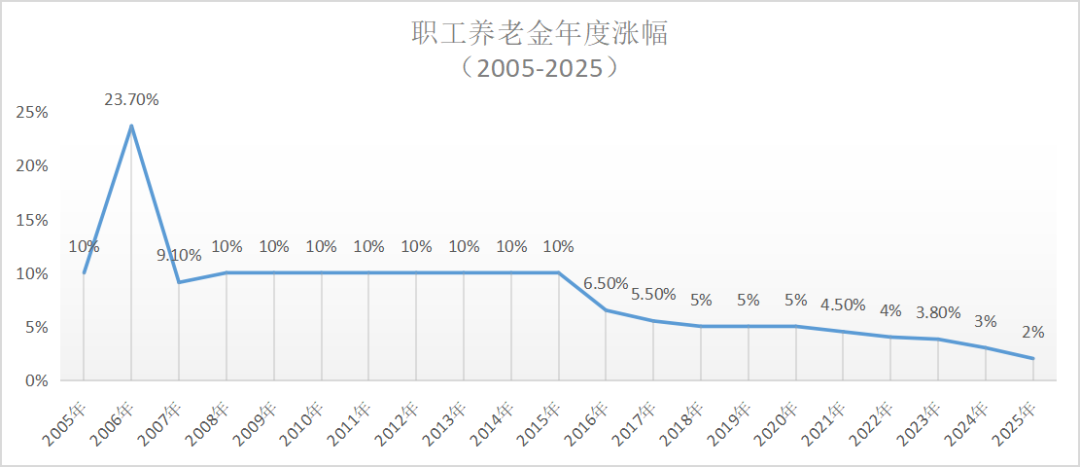

自2005年起,我国企业退休人员基本养老金开启上涨之路,到2025年已经实现了21年连涨。

据统计,过去20年间,企业退休人员月人均养老金从714元增长到了3542元,增长幅度达到了396.08%。

再看历年的涨幅曲线,更是清晰地反映了养老金调整的节奏:

2006年涨幅一度达到23.7%的高峰,之后10年里,养老金年涨幅也基本保持在9%以上;

但从2016年开始,涨幅逐渐放缓,近三年都没有超过5%,2025年更是首次降至2%。

2026年的养老金涨幅,虽然官方还未公布具体数字,但结合“涨幅趋势”和专家分析,再加上“提低控高”的调整方向——

我们猜测,整体涨幅预计会维持在2%左右,但低收入群体的涨幅有可能突破4%-5%。

举个例子,月养老金2900元的退休职工,按4.5%的涨幅计算,每月能多领130.5元;

而月养老金8500元的群体,涨幅可能仅1.8%,每月多领153元。

看上去高收入群体涨的金额多,但相对涨幅远低于低收入群体,养老金的“公平性”正慢慢体现出来。

不过,这里说的是企事业单位退休人员,农村老人的情况又不太一样了。

农村老人,养老金能领多少?

和职工养老金不同,城乡居民养老金涨的是“基础养老金”最低标准。

城乡居民养老金=基础养老金(国家给的)+ 个人账户养老金(自己交的)。

国家确定最低标准,地方可以适当提高。按照会议指示来看,基础养老金标准今年也会涨。

2025年城乡居民基础养老金,从123元涨到143元,每月多领20元,涨幅达到16.3%。

照这样算,如果今年还能保持这个涨幅,每月也就多领24元左右。虽然涨得明显,但农村养老金的实际水平还是很低。

据统计,2025年全国共有5.29亿人参加城乡居民养老保险,月均养老金只有240元。

全国有1.7亿农村老人的月均养老金不到300元,有些地方甚至只有一百出头。

240元能干什么?可能不够一个老人一个月的药钱,更别说买菜、交水电费了。

各地基础养老金差距也很大。2025年,上海城乡居民基础养老金每月1555元,而最低的地区只有143元,差出10倍以上。

为什么差这么多?一方面各地经济水平不同,另一方面很多农村老人收入有限,缴费时只能选最低档,个人账户积累少,最后领的自然就少。

财新做过一个调查:近七成城市老人主要靠养老金生活,而农村老人靠养老金生活的只占一成,其他大多靠自己劳动或子女赡养。

很多上了年纪的老人,还在卖苦力挣钱,这样的例子身边比比皆是。

没有退休金的父母,困在打零工里

这是前段时间的一个热搜。

62岁的春英,在沈阳的公园做环卫工,每天微信步数随随便便就超2万步。

夏天顶着烈日清扫,汗水浸透衣衫;冬天蜷缩在集装箱改的休息站里,靠着小电暖气根本挡不住寒风,只能裹着两件棉袄取暖。

老伴在公园当保安,两人每月加起来能挣4200元,可单靠新农保,两人每月总共只能领382元,“这点钱根本不够活”。

为了100元全勤奖,春英几乎推掉所有聚会,连姊妹见面都得特意挑休息日。可就算这么省,遇到人情往来、女儿带外孙回家,这点钱也基本月光。

55岁被油厂清退后,春英找工作碰了无数钉子 —— 招工的一看身份证年龄,直接摆手拒绝。

像她这样的超龄老人,只能干环卫、保安这类没人愿意接手的活儿。

图源:网络侵删

不知道大家看完是什么感受?——我的父母,被困在没有退休金的日子里,靠打零工撑起晚年。

据《中国健康与养老追踪调查》数据显示,70岁以上的农村户籍老年人就业率超过了50%。

本该享福的年纪,他们却还在为生活奔波。"中国父母都是这样,辛苦一辈子,把孩子拉扯大,还要帮带孙子孙女。"

他们的晚年生活没有旅游、没有麻将、没有广场舞,有的只是数不尽的责任,和日复一日的劳作。

父母没有退休金,我们能怎么补救?

平心而论,居民基础养老金是国家给的惠民补贴,年年都在涨已经很不容易。

但养老金的原则是 “多缴多得、长缴多得”,农村老人过去交得少,现在领得少,从制度上看也合理。

想要父母晚年过得安逸点,光靠国家补贴肯定不够,我们做子女的也得主动想办法。

这里分享两个实用的补救方案:

①预算不多,补缴居民养老

如果父母之前交的档位太低,可以申请补缴提档。

比如某地居民养老缴费档位是200~3000元,如果一年只交200,退休后每月可能只领190元。

要是我们帮父母提到一年交3000,交满15年,退休后每月就能领476元左右。

如果是临近父母退休,但养老保险年数没交够,甚至是从未交过,也别担心。

现在很多地区支持一次性补缴,即便到了退休年龄也能一次性补齐。(不过要在领取前)

比如有位成都的朋友,给妈妈一次性补了8.8W。妈妈每月养老金就从100多涨到了1265元,翻了10倍。

当然,各地政策不一样,具体可以打电话问当地社保局。

2、不能补缴/想多领点钱,选择年金险

要是当地不支持补缴,或者觉得最高档领的钱也不够用,考虑再补充一份商业养老年金险。

以我们之前帮一位用户设计的方案为例,王女士的妈妈只交了居民养老,而且是最低档,将来每月只能领一两百。

王女士打算每月拿出几千,用5年时间给妈妈攒一笔养老金,最终方案如下:

现在有很多的年金险,会设计多种领钱形式,领取先多后少,或先少后多。

王妈妈不喜欢太复杂的,比起这些“心理博弈型”的产品,她更喜欢均衡一些,每年多发些钱。

而福瑞未来2026,就是一款综合了高领取和高现金价值的产品,在目前的固收年金里数一数二。

55岁开始,王妈妈每年能领1万多的养老金,到58岁时,领取加上现金价值,就已经超过总保费。

这个“回血”速度甚至超过了大多数增额终身寿险,在养老金产品里非常稀有。

现金价值超过保费后,有需要就可以减保或退保取出来,而且很灵活,每次可以拿出已交保费的 20%。

到72岁时,累计领了19万,此时账户里还有近13.6万的现金价值,并且每年还能接着领钱。

如果妈妈长命百岁,可以领一辈子,比如,在100岁时,已经领了73.5万的养老金,IRR达到3.89%。

万一领取不久后身故,保险公司也会按已交保费和现金价值中较大的来赔,不用担心本金损失。

上面这个方案是根据王妈妈的情况定制的。福瑞未来2026本身很灵活,缴费金额、年限和开始领钱的年龄都可以调整。

写在最后

可能有朋友会问:我有25万,为什么不直接给父母,或者全用来补养老保险?

我觉得,这里要考虑3个很现实的问题:

一、养老保险档位有上限,最高档是每年交6000。有25万也交不上,退休后领钱也有限。

二、万一身故了,钱能拿回来吗?

城乡居民养老金=基础养老金(国家给的)+ 个人账户养老金(自己交的)。

也就是说,除了国家每月补贴的一两百,其余领的都是自己交的钱,账户余额会越领越少。

如果身故,只能拿回个人账户里剩下的钱,再加几个月的基础养老金作为丧葬补助。

而福瑞未来2026,有写进合同的身故保险金(已交保费和现金价值,哪个多就按哪个赔)。

比如说领到80岁,已经领了27万,账户还剩9万多,如果这时退保,一共能拿回37万多,不仅本金全在,还“赚”了12万。

三、不让父母有“伸手要钱”的愧疚感

中国父母,有多少能心安理得每月从子女手里拿钱呢?

但如果这笔钱,是国家或保险公司直接打到他们卡上,很大程度上减轻了他们“伸手拿钱”的愧疚感。

也算是老人另一种意义上的“尊严”吧。

快过年了,提前点击>>>找专业顾问咨询一下,为爸妈做好养老规划。回家团聚时,也能和他们好好商量。

最后,愿2026年,天下父母都健康平安。也希望我们“子欲养,亲仍在,及时尽孝,阖家团圆”。

星相守2号百万医疗险