突发!买国债要交税了!背后3个真相曝光...

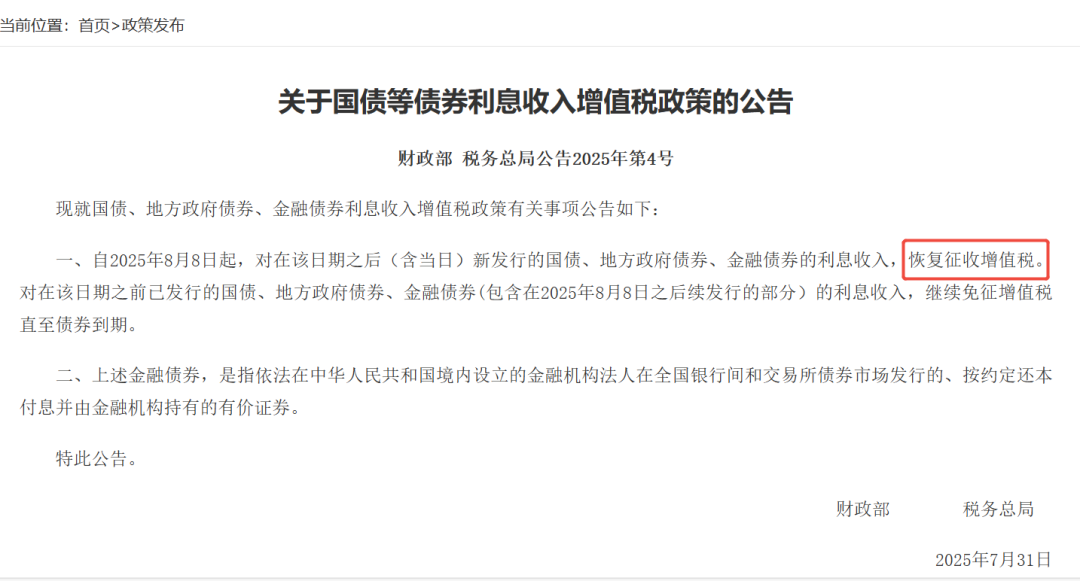

上周发生了一件大事:国债开始征税了!

要知道,以前在所有投资里,国债那可是 “稳赚不赔” 的代表:

国家撑腰、利息不用交税,不管是机构还是个人,拿着都踏实。

但从 2025 年 8 月 8 号开始,这事儿要变天了:

新买的国债,利息要开始收增值税了!

只有之前已经买了的 “老债券”,能一直免税到期。

这次国家的态度很明显:资产配置的逻辑要变了!那些安全资产的 “免费好处”,可能要慢慢没了......

为啥国债开始收税了?

国债开始收税,说白了就几个实在原因,跟咱们生活也能扯上关系:

第一,国债市场已经够 “火” 了,不用再靠 “免税” 拉人买了。

早几年国债刚发的时候,大家不太熟,国家说 “利息不用交税”,就是想让更多人愿意买,把这个市场做起来。

现在不一样了,国债、地方政府债券、金融债券总规模已经超过 133 万亿元,每次发行都被抢疯了。

市场足够大、足够稳,“免税” 这个 “甜头” 就没必要一直给了。

第二,国家也需要多笔收入,好办事。

咱们平时交的税,要用来修马路、办学校,还有前段时间热议的育儿补贴......

这些都得花钱,那国债收税能给国家多一笔收入,今年预计能多收几百亿,国家会将钱补充到这些公共开支里。

第三,让投资市场更公平,别光盯着国债。

以前国债利息免税,大家觉得 “买国债最划算”,钱都往这儿涌,

其他投资,像企业发的债券、股票等,就没人太关注。

现在收税了,国债的 “特殊优势” 弱了点,大家可能会多看看别的投资,比如把钱投给企业,帮企业发展,这样整个经济也能更活。

说白了,就是市场成熟了,政策跟着调一调,既补了国家的 “钱包”,也让钱流动起来,更合理地帮经济发展。

那这次国债收税,对谁的影响最大呢?

国债收税,对谁的影响最大?

我看到很多人说,这次主要影响的是手里握着大笔国债的人,

比如买了几百万国债的银行、保险等机构投资者,税后收益会明显变少,对普通人影响不大。

说的也没错,因为这次的政策给普通人开了个口子:

手里的国债每月利息不超过 10 万,就能免税。

这优惠能用到 2027 年 12 月 31 日,但之后会不会续,还说不准。

我是觉得虽然现在没影响,但时代与个人息息相关,不要过于乐观,还是早做准备的好。

对债券利息征税,说不定只是个开始。

要知道早年间,咱们对居民存在银行里的钱所产生的利息,也曾征收过个人所得税,也就是“利息税”。

1999 年的时候,为了应对亚洲金融危机后储蓄率偏高的问题,也为了拉动消费,国家就开始收利息税了,税率是 20%,真不算低。

直到 2007 年之后,物价上涨,实际存款利率变成了负数,才把利息税税率从 20% 降到了 5%。

到 2008 年,为了让居民的储蓄能多些收益,国家又宣布暂时不收利息税了,这一政策一直延续到现在,所以目前个人利息收入都是不用缴税的。

而现在,突然开始对债券的收益收利息税,那以后会不会重新对个人存款的利息征收个税呢?

还有国际社会普遍实施的遗产税、赠与税、房产税、资本利得税等,有没有可能逐步纳入税制体系?

不排除这种可能性。

所以从这次政策释放的大方向看,对我们每个人都有影响。

建议大家提前做好规划,为这些潜在的税制调整做好准备。

当税收政策开始从“刺激”变“收口”,到底什么资产还能守得住净收益?

那越是这个时候,保险的优势就越明显。

国债收税,对保险有影响吗?

有!保险,需要被重新审视。

尤其是长期分红险的优势被彻底放大:

① 税收优势:保险的“免税”更稳当

国债以前的免税优势在慢慢消失,但保险的免税是写在政策里的。

增值税:

国家政策写得明明白白,符合规定的分红险,你交的保费和最后拿到的钱,都不用交增值税,

这是白纸黑字写在政策里的,长期有效。

所得税:

分红险给你的“分红”,主要是保险公司经营赚的钱,不是单纯的利息。

目前税法也还没把这部分算作要交税的收入,这就意味着你拿到手的收益,就是实实在在的钱,不用再被税“咬”掉一口。

② 传承便利:指定受益人,省心又省钱

国债算作个人财产,万一需要继承,得走复杂的遗产分割程序,像公证、过户都很麻烦费钱。

而分红险可以直接指定受益人(比如孩子)。

等需要给钱的时候,保险金会直接打到受益人账户,不用经过遗产分配那些繁琐程序。

你可以提前安排好谁拿多少、按什么顺序拿,确保钱能准确给到你想要给的人。

② 收益特点:“保底+浮动”,双保险

分红险的收益,是由两部分组成的:

保底收益——写进合同的保证收益,稳拿

浮动分红——不保证有多少,来源是保险公司投资赚的钱(股票、国债等)

这种“保底 + 浮动”的组合,就像给收益上了双保险。

行情好时,分红能让你多赚点;行情不好时,保底部分也能托住你的基本收益,稳稳守住你的钱袋子。

而且国债收税,意味着保险公司在投资国债的收益会变少,那保险公司可能会把更多钱投到股市、高股息股票这些收益更高的地方。

这会带来一个变化:分红险的实际分红可能更“活”;

要是保险公司股票投得好,分红说不定比以前多;

要是投的不好,分红就会更少,但保底收益不变。

所以对咱们来说,买这类产品别只看宣传的“预期收益”,更得看看保险公司的投资本事。

比如投了多少股票、过去几年实际分了多少红。

选那些经营稳、投资能力强的公司,才更靠谱。

这就不得不提,我们经常说到的尖子生保司和他家的王牌产品:

中意人寿是国内第一家中外合资保险公司,2002年成立至今已经23年,背后股东堪称 “王炸组合”:

中方股东:中石油,去年赚了4217亿,全球500强排第6,妥妥的“家里有矿”;

外方股东:意大利忠利保险,全球500强排245位,百年保险巨头,投资经验丰富。

它家的王牌产品一生中意尊享版就是分红险,收益跟着保司投资能力走。

以 30 岁女性,年交20万,交3年为例:

只看保证收益,第6年现价超过保费,实现回血。

20年后,现价增长到78万,IRR达到1.58%,长期持有能到1.77%。

加上分红,假设分红实现率为100%,第4年就能回血。

30年后现金价值能达到141万,是保费的2.35倍,IRR轻松超3%,比现在很多固定收益产品都香。

即使分红实现率只有70%,20年现金价值也增长到了94万,IRR达到2.4%,相当于单利2.99%。

为啥敢预期分红?关键是保司的投资能力是真的强!

项目牛:投的都是国家级大项目,像中石油的管道、最赚钱的京沪高铁、蓉欧快铁铁路港这种。

有自家资管公司:中意资产管理有限责任公司,专业搞投资。

成绩单漂亮:2023年投资收益率排保险资管公司第一! 近三年平均投资收益率4.96%,综合投资收益率4.71%。

历史分红超靠谱:官网大大方方公布了2013年到2024年整整11年的分红成绩。

除了2024年因为监管限高原因,平均在80%左右。

之前所有年份,所有分红险产品的实现率都在100%甚至更高!

2013年后平均每年都在105%以上,2020-2021年更是夸张,平均达到120%-130%。

妥妥的“超额分红”专业户!

老粉都知道,我们经常提到这款产品,因为它不管哪个方面都很拔尖。

写在最后

国债开始收税,看似只是一项政策的微调,实则像一个信号 :

当 “稳赚不赔” 的安全资产慢慢褪去 “免税光环”,当税收政策从 “放水” 转向 “精准调控”,我们熟悉的投资逻辑,确实在悄悄改变。

过去,我们习惯了国债的稳妥、存款的高息、房价的上涨,仿佛资产的增值可以 “躺赢”。

但现在,国债利息要计税了,存款利率跌穿 1% 了,房价也不再单边上涨了。

这些变化都在提醒我们:没有永远不变的 “安全牌”,只有跟着时代调整的 “方法论”。

看清趋势,选对工具,提前规划,才能在变化中守住自己的钱袋子。

至于具体怎么规划?适合自己的才是最好的。

小学童2号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|301 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|546 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览