第四套《生命表》即将更新,保险又要涨价了?!

1月份,中国精算师协会发布了《中国人身保险业经验生命表(2023)(征求意见稿)》,向人身险公司和再保险公司征求意见。

这意味着新的生命表即将更新,以及我们投保产品的价格可能发生调整。

真的是这样吗?今天我们就讲清楚,避免大家错失良机。

本文重点:

01什么是生命表?和我们有什么关系?

02新的生命表,会让保险产品涨价吗?

什么是生命表?和我们有什么关系?

中国人身保险业经验生命表,是保险行业根据一段时期内保险人群的死亡数据,做的统计表。

主要是保险公司给保险产品定价时,参考用的。

说白了,有点像菜市场的菜价参考表。

菜贩子给蔬菜的定价,则是在菜价参考表上下浮动的,也就是我们说的市价。

而这张表一般10年更新一次。

现在保险公司在用是生命表是之前发布的3套生命表《中国人身保险业经验生命表(1990-1993)》、《中国人身保险业经验生命表(2000-2003)》、《中国人身保险业经验生命表(2010-2013)》。

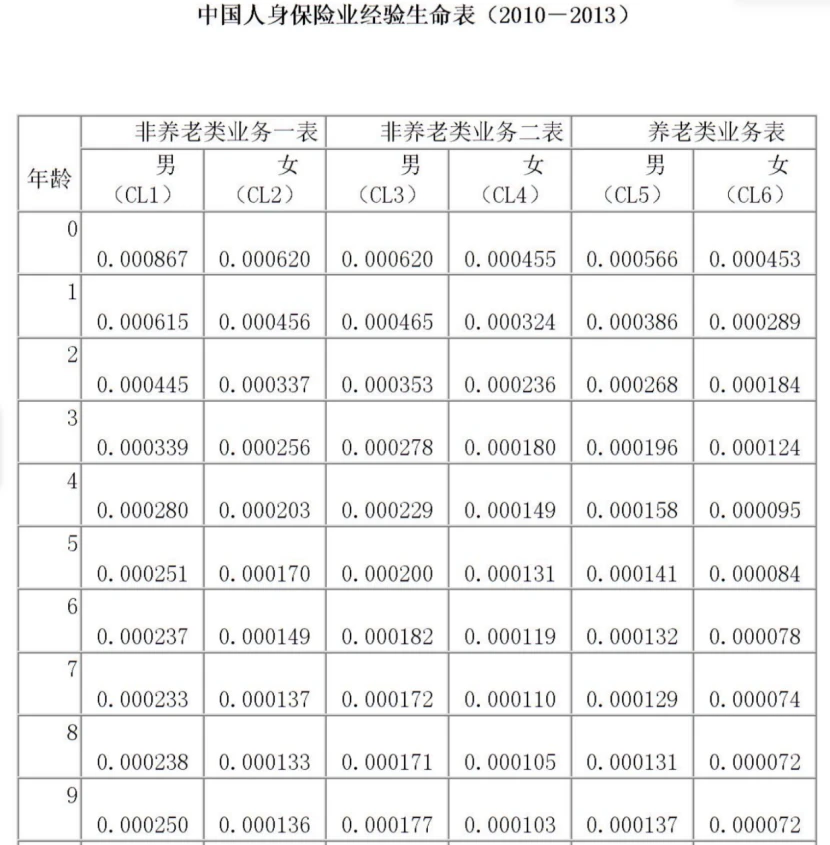

下面我们以中国人身保险业经验生命表(2010-2013)为例跟大家分析一下:

(来源:中国保监会【中国人身保险业经验生命表(2010-2013)】截取的部分年龄点)

可以看到上图有3个表,不同的表,是给不同的保险产品做定价参考:

• 如增额寿、定寿、重疾险等健康险的定价是参考非养老类业务一表;

• 中期年金两全险等的定价参考非养老业务二表;

• 终身年金使用养老类业务表。

单看表大家可能看不明白~

我们举个例子~

比如非养老业务一表中,0 岁男性的死亡率为 0.000867,即假设有 100 万 0 岁男性被保人,预计当年会有 867 人死亡。

有了这个数据,保险公司可以提前预估自己每年会赔多少。

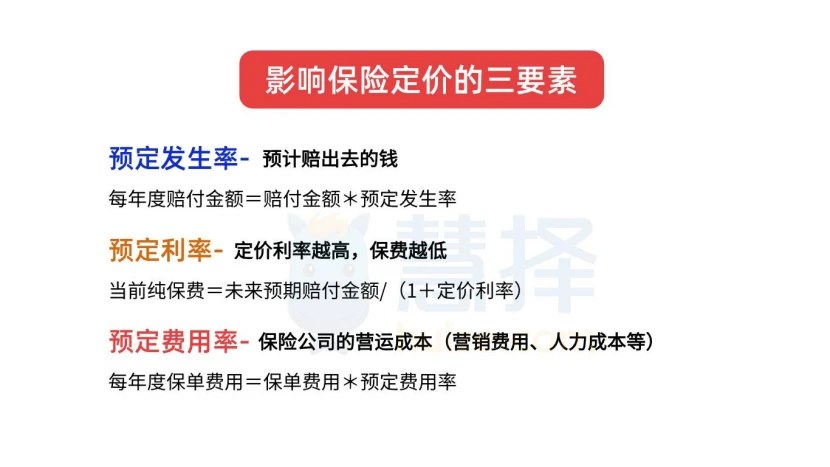

再结合其他定价因子(预定利率、预定费率等),就能制定每个年龄段的保费。

• 预定利率:给消费者的预期投资回报率,目前预定利率为3%;

• 预定费用率:预估的费用,比如经营成本,佣金等。

• 预定发生率:死亡率、重疾发生率、疾病住院发生率等 。

中国精算师协会发布《中国人身保险业经验生命表(2023)(征求意见稿)》,

就说明保险产品定价的参考值可能会发生调整,但是保险产品是涨价还是降价?

新的生命表,会让保险产品涨价吗?

最新的第四套生命表,一共有7张表,对保险产品定价相对重要的有3张:

(来源:中国精算师协会)

从表格可以看到,表1(CL1)0岁男孩,对应的数字是0.344,单位是1/1000。

即每100万0岁男孩被保人,预估未来1年内会有344人死亡;

对比第三套生命表,我们发现2点:

✔第四套生命表的死亡率是有所下降的,男性平均下降了20%左右,女性则是下降24%左右。

✔男性和女性的预期寿命延长了2岁左右。

刚我们说过,保险公司的产品定价主要受预定发生率、预定利率、预定费用影响。

被保人的寿命延长,主要影响的是预定发生率,即预计赔出去的钱;

举个例子

如果寿命延长被保人投保了定期寿险、年金险,

那么定期寿险赔付率会因被保人生存,而减少;

年金险因为被保人活多久,就能领取多久,并且是按时按量100%给付,就会因被保人生存时间延长,给付更多养老年金。

结合前面描述的因素,如果其他因素不变的情况下,

这类产品可能会降价:

以死亡为给付条件的寿险会面临降价的情况,如定期寿险、纯终身寿险。

这几类类产品可能会涨价:

年金类产品,尤其是终身领取的养老年金,可能会涨价。

对保险公司来说,买了养老金的客户活得越久,领的养老金就会越多,保险公司付出的成本就越高。

重疾险,可能会涨价。

年龄越大,患重疾的概率越高。

我们的寿命延长,理论上我们拿到重疾赔付的概率变高。

写在最后

虽然可能有价格调整的预期,但如果前面三套生命表不废除,仍然可以继续使用的话,保险公司可以根据自身实际情况和理赔经验,选用最为合适的生命表进行定价。

比如定期寿险的价格已经非常低,卷不动了,那可能就不会降低。

相反,保障类的重疾险,比如>>>性价比高,赔的多,限制少的达尔文10号已经确定在10月29日下架。

>>>少儿重疾险多次赔的小青龙5号,30年交/35年交也确定在10月31日停售。算是一种“变相涨价”,30年交/35年交停售后,缴费压力会更大。

接下来,可能会有更多保司跟进。有需求的朋友,可以点这里预约>>>保险咨询顾问,1对1给你解答。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览