达尔文12号重疾险测评,现金价值高,保障再升级,投保前必看这10点!

交了20年保费,没生病就等于扔了几万块?

不少人在买重疾险时,都会纠结。

买吧,怕钱白花,用不上。

不买吧,又怕真得了大病,家庭的经济会扛不住。

但达尔文12号这款产品最近出现了,好像正好解决了这个难题。

达尔文12号重疾险,等你年纪大了想退保,还能拿回差不多所有保费。

这等于说,保障享受到了,钱也不会浪费掉。

今天小马老师就带大家一起看看这款最新上线的"保值型"重疾险,也看看达尔文12号能不能解决大家的担忧和需求。

达尔文12号的高"现金价值"

咱们先说说大家最关心的"现金价值":老了退保,能拿回差不多所有保费。

很多人抵触重疾险,就是怕"交完钱没理赔,最后一场空"。

达尔文12号的现金价值比较高。要是你买了之后想退保,就能从保险公司拿回一笔钱。

给大家算笔实在账:

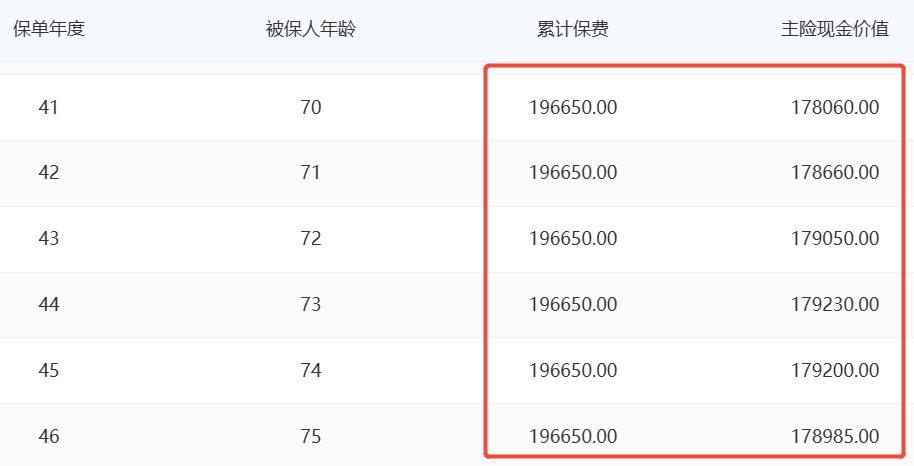

比如一个30岁男人,他买了50万的终身保险。他选择分30年交钱,总共算下来要交19.6万。

假设你到了70多岁,身体依然很健康,觉得重疾风险也不高了。

这时候选择退保,就能拿回17.9万。

和之前交的总保费一比,只差了一万多块钱。

最关键一点是,你在这40多年时间里头,都一直拥有50万的重疾保障。

这就相当于你只花了一万多块钱,就享受了长达40年的健康保障服务。

就算最终没有用上赔付,你的本金也基本没有亏损掉。

对于那些怕白交钱的朋友来说,这点确实让人安心不少。

达尔文12号,保障再升级

达尔文12号的基础保障十分实在。

你不用另外花钱,重疾、中症、轻症这些核心保障也都包含在里面了。

而且,它比起上一代达尔文11号,还多出了一些新好处:

1. 重疾赔付:要是意外确诊,你可以多拿35%。

这样对突发风险的保障,会更充足。

这款保险能保120种重疾。它虽然只能赔付一次,但有个明显的优点是:

如果确诊的重疾是意外导致的,就可以多赔35%的保额。

比如你买了50万的保额,如果是因为车祸或者意外摔倒等情况确诊了重疾,就能拿到50万,再加上17.5万,这样一共就是67.5万。

这样一来,在面对突发意外时,保障力度也就能更足。

2. 轻中症:重疾赔完,也能继续赔。

不少重疾险在重疾赔付过后,轻中症的保障往往就失效了。

但达尔文12号却不太一样。

中症有30种,能赔3次,每次赔付保额的60%。

(如果保额是50万,每次能赔30万)。

轻症有45种,能赔4次,每次赔付保额的30%。

(如果保额是50万,每次能赔15万)。

就算重疾已经赔付过了,它剩下的轻中症保障依然还能继续赔付。

而且它也没有"分组"和"90天间隔期"的限制,用起来会让人觉得更方便。

3. 60岁后住院也能赔:补充养老医疗开支。

如果被保人在60岁前一直没有确诊重大疾病,那么到了60岁之后,无论因为什么原因住院,每天都能拿到500块钱的津贴。

这包括感冒发烧,或者意外受伤这些情况,都可以报销。

一年最多可以拿到90天的津贴,总共算下来就是4万5千块钱。

这项保障终身累计最高赔付金额为50万。

这个津贴能很好地补充退休后,可能突然增加的住院开支。

4. 保费豁免:生病后不用再扛保费压力。

只要确诊了重疾、中症或极症中的任何一种,那么剩下的保费就不用再交了。

不过,你的保障依然是有效的。

举个例子来说,如果你交了5年保费后,被保人不幸确诊了中症,那么后面25年的保费就完全不用再交了。

50万的保额照样会有效,这样一来,就不用担心生病之后,还要继续承担保费的压力了。

达尔文12号,可选责任怎么选?

达尔文12号重疾险的基础保障很实在。它的可选责任也同样很有用,这些责任并不是随便就能加的。

特别是接下来要说的这3个亮点,顶梁柱优先选。

功能非常实用:

1. 顶梁柱关爱金。

这是达尔文12号产品新加的一项保障。

它专门为那些上有老、下有小的家庭支柱设计。

如果你得了重度恶性肿瘤,家里同时有不到十八岁的孩子,或者有六十岁以上的父母,保险会多赔你百分之三十保额。

比如说保额是五十万,你就能多拿到十五万。

这笔钱既可以用来治病,也能给孩子交学费,或者补贴父母养老。可以有效避免因生病拖垮家庭的情况。

这项保障对家庭的顶梁柱来说,确实是很有用的。

2. 重疾多次赔(终身版)。

这项保障的功能比以前更完善了。

以前达尔文11号的重疾多次赔付,只赔到六十五岁。

现在达尔文12号则直接改成了终身版。

等你第一次得了重病,赔完钱以后,

只要间隔半年,但它赔付了一次后,你需要等半年才能在赔第二次。

每次都还能赔到保额的百分之一百二十。

比如说保额五十万,你每次就能拿到六十万。

如果你担心在得过一次重病后,再得别的重病就没有保障了,

就可以考虑加上这项保障。

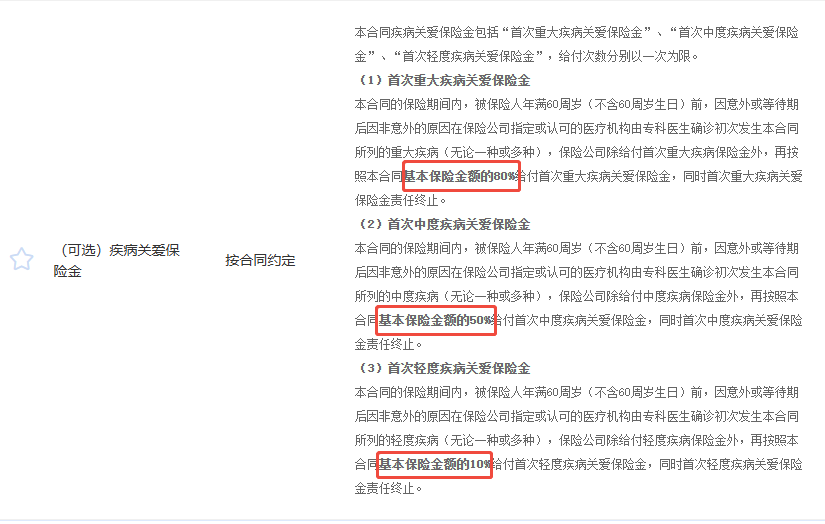

3. 疾病关爱金:60岁前保额更多。

如果你在30岁时买了50万的保额,再额外加上这项保障,每年只需要多交几百块钱。

这样一来,一旦你在60岁前确诊,就能拿到这些钱:

重疾能赔50万加上40万,一共90万,中症能赔30万加上15万,一共45万,轻症能赔15万加上5万,一共20万。

毕竟60岁之前,往往是一个人家庭责任最重,也是收入最稳定的阶段。

如果这时候保额能充足一点,大家的心里也都能更安心一些。

达尔文12号适合哪些人?

①推荐这些人:

怕自己“白交保费”的朋友:达尔文12号的现金价值确实比较高。

等你老了想退保时,就能拿回差不多全部保费,就算最后没理赔,也不会亏钱。

30到50岁,需要养老人和孩子的顶梁柱:有顶梁柱关爱金,能更好地把家庭责任一起顾上。

想“基础保障全,又不用另外花钱”的朋友:重疾、中症、住院津贴等等都已包括在内了,性价比自然很高。

②这些朋友要多看看:

手头有点紧的年轻人:它的基本保障确实很划算。

可一旦附加了别的责任,保费就会一下子增加不少。

如果手头钱不多,那么只选纯重疾险也就行了。

想买“重疾分组多次赔”的朋友:达尔文12号的重疾多次赔付,是不分组的。

但它赔付了一次后,你需要等半年才能在赔第二次。

达尔文12号重疾险