达尔文12号重疾险,超全介绍,投保前必看的10句话(附投保入口)

秋冬换季,气温坐上过山车,感冒、肺炎、心梗脑梗风险悄悄拉满!

一场大病,不只是难受几天,更可能让钱包一夜回到解放前。

如果你也担心生大病时,百万医疗险保障不到位,可以看看重疾险硬核顶流——达尔文12号重疾险。

全新升级后的达尔文12号重疾险,理赔宽松、保障实用、价格亲民,性价比非常高。

今天,小马老师就将所有条款拆解给你看,一文说清:

达尔文12号重疾险,投保前必看的10大亮点。

达尔文12号重疾险,适合谁买?

达尔文12号重疾险,投保入口在哪?

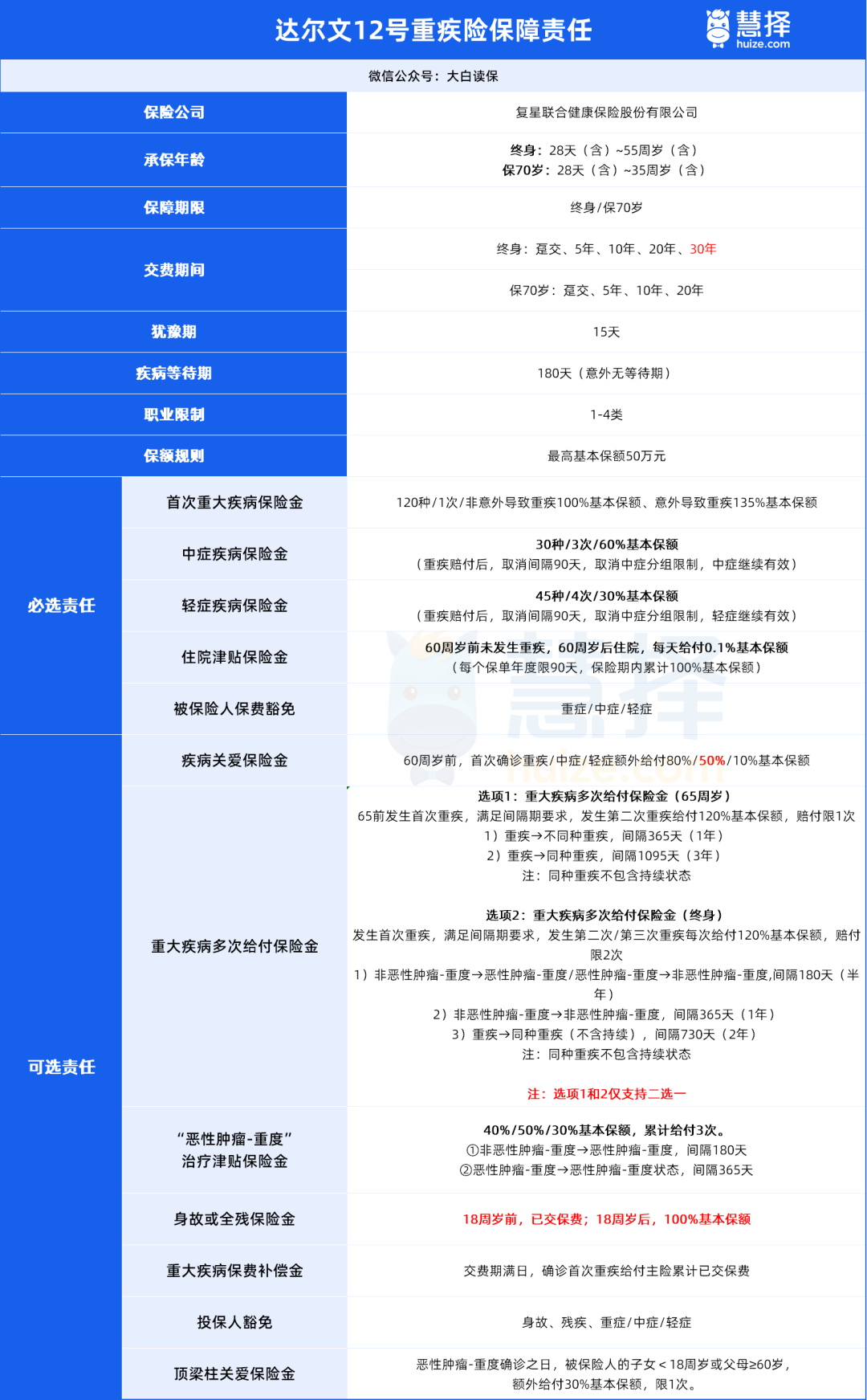

达尔文12号重疾险

投保前必看的10句话

1.保障期限更自由,可选“保至70岁”:达尔文12号重疾险新增支持保至70岁,适合预算有限、只想覆盖奋斗黄金期的朋友,选择更灵活。

2. 意外重疾赔付加码:如果因意外导致重疾,达尔文12号重疾险,比达尔文11号多赔5%,直接赔35%保额!关键时刻多一笔治疗费,缓解经济压力。

4. 中症关爱金提升至50%:附加疾病关爱金后,60岁前确诊中症,可额外赔50%保额(原为40%),达尔文12号加上基础责任的赔付,以50w保额为例,首次中症直接赔110%保额,55w。

5. 新增“顶梁柱关爱金”:确诊恶性肿瘤-重度时,如果子女未满18岁或父母年满60岁,达尔文12号额外再赔30%保额!

而且这个可选责任,每年仅需多加18元就能享受15w保额,给上有老下有小的家庭经济支柱加码保障,非常实用~

6. 多次重疾可保终身:达尔文12号重疾险新增终身版多次赔付,首次重疾后,满足间隔期,二、三次重疾各赔120%保额,可赔2次!年龄越大风险越高,这份保障越显珍贵!

7. 住院津贴继续保留,60岁后住院能领钱:60岁前没得重疾,60岁后住院,每天领0.1%保额津贴,有效补充医疗开销。

8. 被投保人豁免,轻症额外赔:确诊轻症、中症、重疾,后续未交保费全免!达尔文12号附加疾病关爱金后,60岁前轻症还能额外多赔10%保额,十分贴心~

9. 原位癌理赔更宽松:不再要求必须手术,只要接受积极治疗(如冷冻、激光等),凭医学报告就能获赔,达尔文12号重疾险更贴合实际治疗场景,让客户更容易拿到赔付~

10. 投保门槛友好,1-4类职业都能买:28天-55岁可投,最长30年缴费,最高50万保额,达尔文12号延续系列高性价比基因~

达尔文12号重疾险

适合谁买?在哪买?

1、谁适合买达尔文12号重疾险?

还在纠结的朋友,下面这3类人群直接闭眼冲:

家庭经济支柱:上有老下有小,顶梁柱一旦倒下影响巨大,达尔文12号重疾险的顶梁柱关爱金+多次赔付,能更好扛住风险。

预算有限的年轻人:选保至70岁+30年交,压力小,重点覆盖奋斗黄金期。

有癌症家族史人群:强烈建议附加恶性肿瘤-重度治疗津贴,分次赔付,长期抗癌更有底气。

2. 达尔文12号重疾险,投保入口在哪?

达尔文12号重疾险,不只是名字变了,而是从理赔门槛、家庭责任到保障灵活性,全方位升级!

写到最后

寒风瑟瑟,秋老虎可不是开玩笑的,一不注意可能就会生病。

无论是身体健康的朋友,还是身体有点小毛病的朋友,大白都建议尽早规划,毕竟虽然希望身体健康、平安顺遂,但意外和疾病总是突然来敲门。

想了解更多关于达尔文12号重疾险的产品详情,点击下方>>免费咨询,专业顾问1V1讲解产品、定制方案,教你如何填写健康告知,投保更省心!

达尔文12号重疾险