风雨飘摇20年,分红险如何重回C位?

大家都能感受到,我们的降息频率是越发频繁。

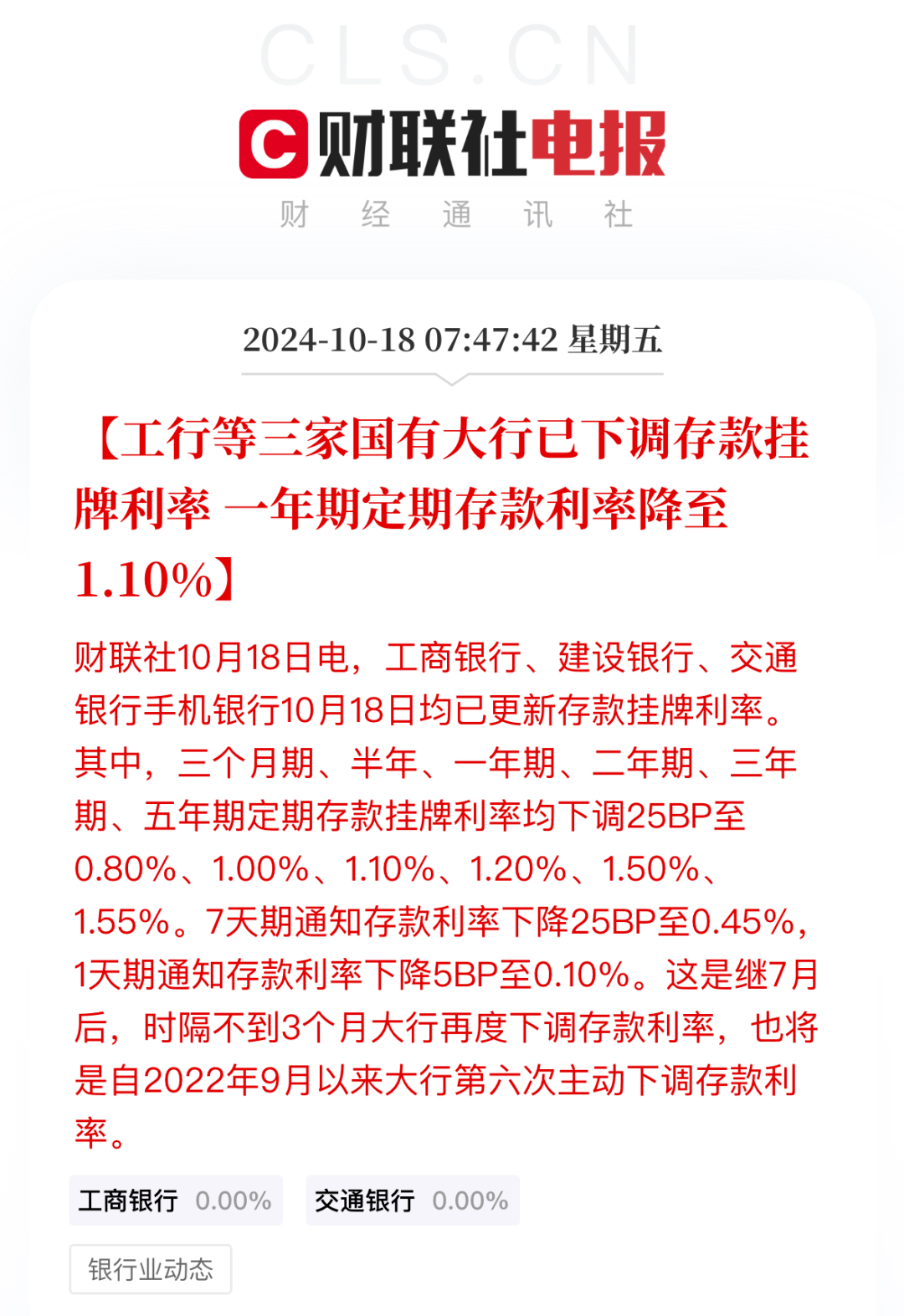

就在这几天,几大国有行已经把一年期存款利率降到了1.1%,距离存款利率破“1”,指日可待。

根据过往的情况来看,存款利率就是保险预定利率的风向标。

存款预定利率一降再降,我们的保险预定利率,还能坚挺多久?

会再次迅速降到2%、甚至1.5%吗?

今天,我们就来聊一下,预定利率后面,大概率会如何调整。

以及曾一度冷寂的分红险,又能否在利率下调的时代,扛起了储蓄险的大旗?

我们之前写文章聊过,未来我们的预定利率,将呈现一个动态调整模式。

就在今年8月初,监管提出建立“产品预定利率与市场利率”的联动机制。

将参考“5年期以上贷款市场报价利率(LPR)、5年定期存款基准利率、10年期国债到期收益率”等长期利率,来确定预定利率基准值。

而当下,这三个值都有所下降。

目前,5年期LPR是3.6%,10年期国债2.14%,5年期定存为1.55%。

相比于8月预定利率下调时,LPR利率是3.85%,10年期国债利率还有2.21%,5年期以上银行存款基准利率,也还有1.8%。

能发现,LPR与存款利率,下调明显。

虽然国债利率看似下调不多,但细究能发现,10年期国债之所以能够稳住,是受到近期股债跷跷板的影响,利率有所反弹。

从最低2.03%反弹至接近2.14%

可以说,如果不是本次股市爆发,国债利率很可能已经跌破2.0%了。

所以,市场针对近期预定利率是否会下调,出现担忧情绪,是能理解的。

那么,我们的预定利率会不会再次下调呢?

先说我的结论,可能性不大。

下一轮保险产品的更迭,将不再是以简单的调低预定利为方向,而是将彻底改变收益模式,从过去的固定收益,变成固收+浮动分红的收益模式。

原因就在于,未来,把固收类产品的预定利率,再次降低到2%,甚至是1.5%,意义都不大了。

这种低收益的增额产品,前期收益,可能1%都不到。

如此低的利率,实际上已经很难激起投资者的购买欲。

在我看来,未来固收类增额的利率,将不会再降低了。

准确来说,将是不会再有低利率的固收型增额出现,它将会逐渐消失在保险行业里。

取而代之的,将是全面迎来分红险的时代。

分红险的模式,采用固定收益+浮动的模式;

以一个较低的保底利率,配上浮动的高分红收益。

未来,市场大概率的情况是,依靠分红险,在经济下行周期,获取稳健的保底收益,避免大的亏损出现。

而经济上行周期,通过分红机制,与保司共享超额收益。

分红险将会是未来储蓄险市场,绝对的王者产品,重回C位。

请注意,我用了“重回”这个词。

原因就在于,分红险,并非不是新险种。

在我们此前的文章里就曾多次提到,历年来预定利率的不断调整变化,连带着各种保险险种,一并浮沉。

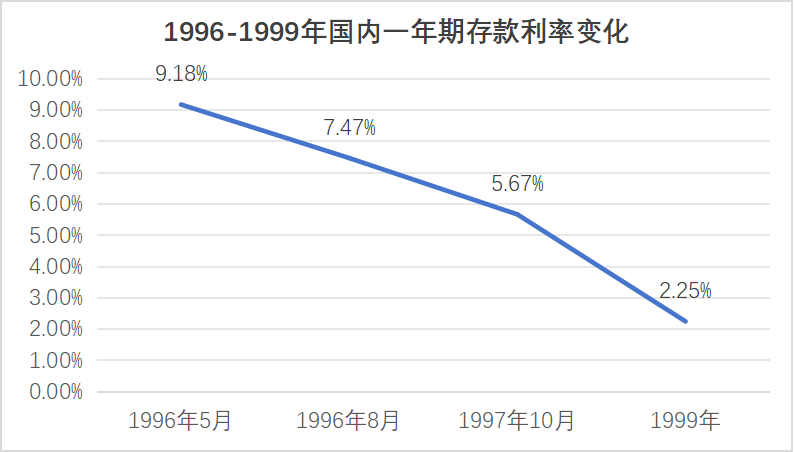

上世纪90年代,我国的存款利率,曾迎来过一次大的下跌。

一年期存款利率,从9.18%,一度降至5.67%,意味着不到一年的时间,存款利率就近乎腰斩。

而彼时,保险公司预定利率还是8.8%。

这是一个疯狂的时代,保险公司保费连续新高,业务员“疯狂”开单。

这段时间卖出的保单,也是我们现在时常拿来缅怀的“神仙保单”。

消费者意外的永远锁定了,远超市场合理利率的保险产品。

客户是爽了没错,但是对保司来说,却是不能承受的亏损。

于是1999年6月10日,央行又一次降息当天(存款利率降至2.25%),保监会下发《紧急通知》,调整预定利率不超过2.5%。

随着预定利率的下调,使得传统寿险产品价格大幅上涨,吸引力骤然止步。

但也好在,多亏这及时踩下的刹车,抑制了后续可能发生的更为深远的利差损危机。

在预定利率下调,传统类寿险吸引力不大后,而具有浮动收益的分红险就此诞生。

在2001-2010年十年间,分红险的市场份额从273亿元上升至8686亿元,年复合增长率达到41.34%,这成绩,十分惊人。

2010年-2013年,分红险在市场的占比,都在七成左右,在市场上形成一家独大的情况。

随后,2013年8月,寿险费率市场改革启动,沿用了10多年的2.5%预定利率上调至3.5%,部分年金险为4.025%。

确定性更强的普通型人身保险,开始重新崭露头角,并试图拿回过去十年失去的市场份额。

分红险,迎来了长久的冷寂时刻。

时间来到2023年,保险市场,再度出现了变化。

当2023年监管规定传统险定价利率不高于3.0%,2024年规定其不得高于2.5%后,分红险,又再度回到人们的视野中心。

历史真是不断地循环。

当固定的产品,不再具有吸引力时,分红险又再度被推到了储蓄险的舞台中心。

这剧情,是不是很熟悉。

当然,随着这一次分红险的回归,一并改变的,还有很多监管的规章制度。

过去,在分红险运行过程中,由于一些不透明的情况,出现了一些销售误导的情况。

于是,针对此次重回C位的分红险,监管在此前就已经相当严格的条款上,又给出了诸多要求与限制。

例如,2022年底,监管出台了《关于印发一年期以上人身保险产品信息披露规则的通知》。

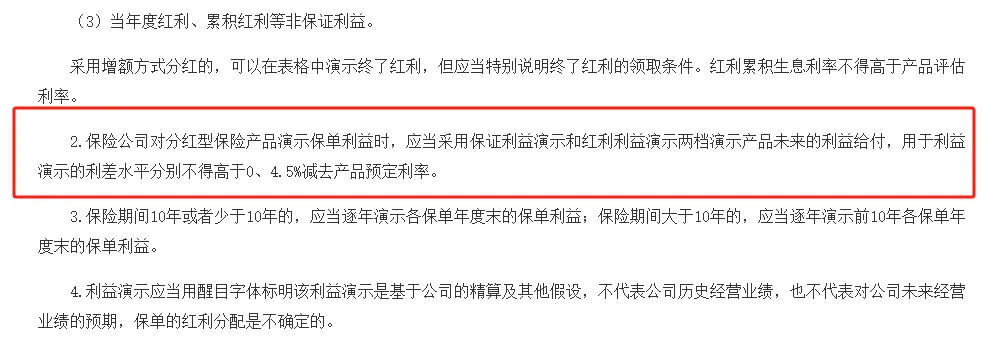

在提到分红险时,要求保司取消高、中、低三档演示利率。

毕竟,之前一些业务员,按最高档演示收益有6%,误导性还是挺大的。

现在,取而代之的是存在两档演示收益的情况。

一档是0,就是最差,只能拿到保证收益的情况;

还有一档是4.5%减去产品预定利率。

另外,2022年底发布的《通知》还要求,保险公司必须在官网上披露过去几年的“分红实现率”,在2023年6月底正式开始执行。

这样的话,某家保司过往分红达成率表现如何,就会一清二楚。

以及2023年9月,监管发布的金规(2023)5号,要求保险公司披露近三年的投资情况。

保险公司投资能力和分红险达成情况有直接关系。

有了这一数据,也能让我们有了判断保险公司,是否有长期实现所许诺分红的能力。

同时,在今年3月,由于考虑到去年投资市场,整体投资状况都不佳的情况下。

为了防止保司强行分红,打肿脸充胖子,出现利差损风险,监管还给出了一定程度的分红实现率“限高令”。

这既是在特殊投资时期对保司的一种保护,也是对客户的长远利益的一种保障。

值得一提的是,在限高令下,仍有一些不错的保司,一定程度打破了限高令,给到了客户不错的收益,后续我们可以重点关注一下。

分红险再度爆火,既有市场的选择,也有监管在背后“推波助澜”的原因。

当然,对于分红险,我也必须要再强调一件事,相较于储蓄型产品只需要盯住产品收益,分红型产品的选择则要相对更复杂很多,因为分红实现率是不确定的。

你需要通过保司的关键数据,去判断一款分红险是不是值得买。

保司实力强劲的同时,过往分红实现率是不是合格,近三年的投资情况是否优异?等等。

说到这里,我在想,或许我开头提到的,增额会直接消失的言论,可能有些过于武断。

但不管怎么说,在降息时代,固收型增额的辉煌,将很难再延续了。

现在2.5%的增额,对于保守的朋友,还是有一定吸引力的。

但随着利率再度降低,假如增额不消失,而是以一个更低预定利率强行苟活,它的情况也一定不会乐观。

分红险可以经历从涨到衰,再到涨的过程。

而对于增额来说,这种东山再起是很难出现的。

增额的衰败,一定是不可逆。原因就在于,成熟的高度发达的金融体系,是容不下高保底收益的产品的。

过去,保险公司热衷于卖固定收益类的保险,资产端投资较为保守。

来到分红险的时代,保险公司才得以尽可能释放自己的投资能力,可想而知,保司无疑也更愿意拥抱分红险。

对于客户来说,选择分红险,也是一种选择安心享受时代红利的方式。

过去,我们不少朋友还会担心,万一投资市场变好,我想自己去投资赚钱,但是资产都在储蓄险里,取出来不划算,该咋办?

过去,我可能会这样劝大家:

“先别说亏不亏,试想一下,取出来投资,就一定能赚钱吗?”

“你看,这次股市大涨,不知道有多少新手炮灰冲进去,被狠狠割了韭菜。”

但是你知道的,人对于赚钱的欲望,是拦不住的,这次不进去,就总感觉对不起多年难得一遇的牛市。

而选择重回C位的分红险后,就不用太多担心了。

当投资市场火热时,你不必把钱取出来,自有保司利用分红险替你赚钱。

相信我,比起投资赚钱,保险公司这种金融巨鳄一定是可以吊打绝大部分散户。

不用担心错过牛市的同时,也能很好的躲开熊市,毕竟还有着保底收益在,旱涝保收,不会亏损。

分红险,更符合人们对投资的一贯理解,也更适用于成熟金融市场的规则。

星相守2号百万医疗险

- 上一篇:复利4.75%的产品,又来啦~

- 下一篇:终于,商保看病被拒还是发生了..