复利4.75%的产品,又来啦~

抚养孩子、赡养父母、偿还房贷,都会影响退税金额。

除此之外,还有一些理财产品,也能帮我们退税。

比如今天要介绍的:

岁岁享2.0,退税+保障,10年复利4.75%

岁岁享2.0本身是一款护理险。

万一得了严重帕金森等特定疾病,或者意外失能,可以拿护理金。

因病去世,也能赔一笔身故金。

但这些,都不是重点。

岁岁享2.0最吸引我的,是一个可增值的账户(类似增额寿)。

它的现金价值(当年能拿回来的钱)增长很快。

随时可以取用,算上抵税金额,收益真的很夸张。

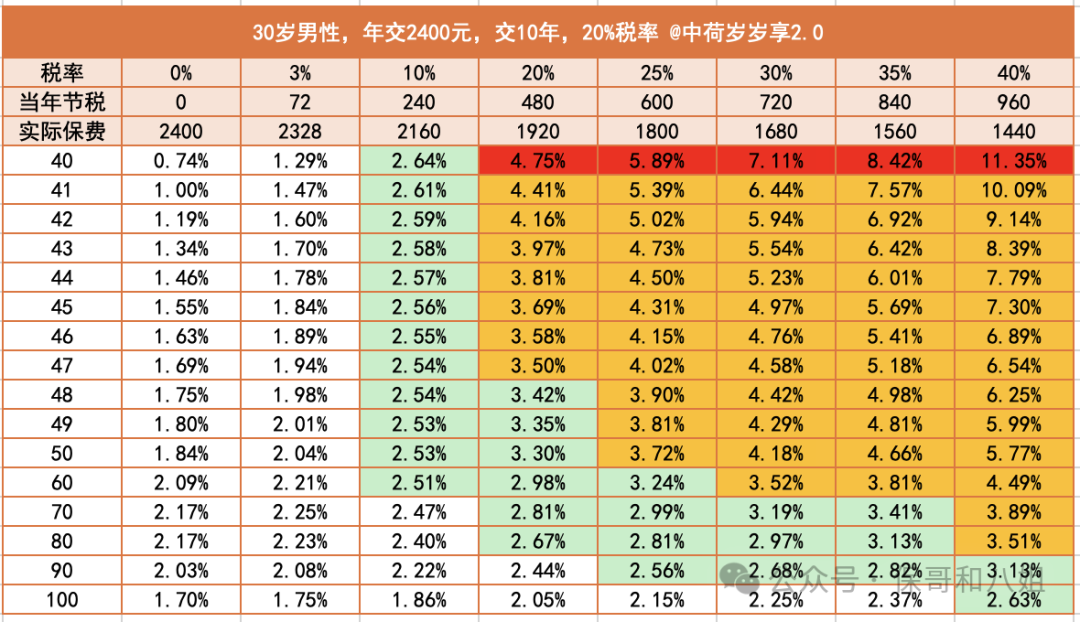

以30岁男性为例:

每年交2400元,交10年,如果它的税率是20%。

因为每年可以节省2400*20%=480元的税。

相当于这份保单,每年只交1920元

(2400-480=1920元)

第10年,保单里有24998.4元。

这个金额,是写进合同里,永远不会变的,相当安全。

这时,复利利率高达4.75%。

在40-42岁这三年中,复利收益都在4%以上。

在43-47岁这五年中,复利收益也在3.5%以上。

之后的收益虽然也不错,但我更偏向于见好就收。

10年缴费结束,差不多就可以拿钱走人了。

入手这个产品,有3点需要注意:

第一,不同收入,持有收益差距很大。

月入2万,税率在20%左右,持有收益就在4%-5%。

月入20万,税率能到45%,持有收益能到10%以上。

甭管哪个收入水平,达到最高收益,都不用很久

第十年,收益最高,咱就全身而退了。

第二,注意限额

这个产品,投保没有限额,每年买几百万都可以。

但是,每年只有2400块,能抵扣个税。

同样税率20%:

买2400块,一年能省480元个税;

买2.4万,也是省480元个税。

所以,咱每年就买2400块。

第三,不交个税的人,不建议买

岁岁享2.0收益一般,勉强2%。

月收入万元以下的人,基本不用缴纳个税,也就没必要凑这热闹了

但,只要税率≥10%,都值得入手。

10年缴费已结束,收益至少能到2.5%以上,还保本保收益。

要知道现在5年定期才1.55%,5年期国债才2.25%。

总结一下:

岁岁享2.0适合所有税率在10%以上的人。

入手金额别太高,一年就买2400,多了就不免税了

持有期限别太长,第10年收益最高。

选10年缴费,收益最高。

但只有2024年购买的,才能在2025年3月,退税。

2025年投保,要等2026年才能退税。

如果觉得每年2400元太少,可以再配置一些储蓄险。

其他储蓄险虽说不能抵税,但能长期锁定2.5%左右的复利,也挺香。

有些符合要求的,还有一些养老社区、旅居、健康方面的服务。

小蜜蜂6号意外险