买增额寿,最大的障碍是什么?

不是收益不够高,也不是公司不够大,而是担心前期现金价值太低,资金锁定期太久。

我见过太多朋友,因为这个犹豫、踩坑:

有人因为怕钱被长期锁定,迟迟不敢入手增额寿,只能看着钱躺在银行吃 1 字头的低息;

也有人买了回本慢的产品,投保2年突然急需用钱,结果现金价值还不到保费的一半,退保亏得心疼。

所以!这回慧择直接出手了——

联合复星保德信,定制了一款第2年就能“回血”的增额寿!

大公司承保,资金够灵活!最快第2年现价超过保费,万一有急事取出来也不会亏,最低1万就能上车,真的市场罕见。

是不是有点意思?别急,下面我们来扒一扒这款产品。

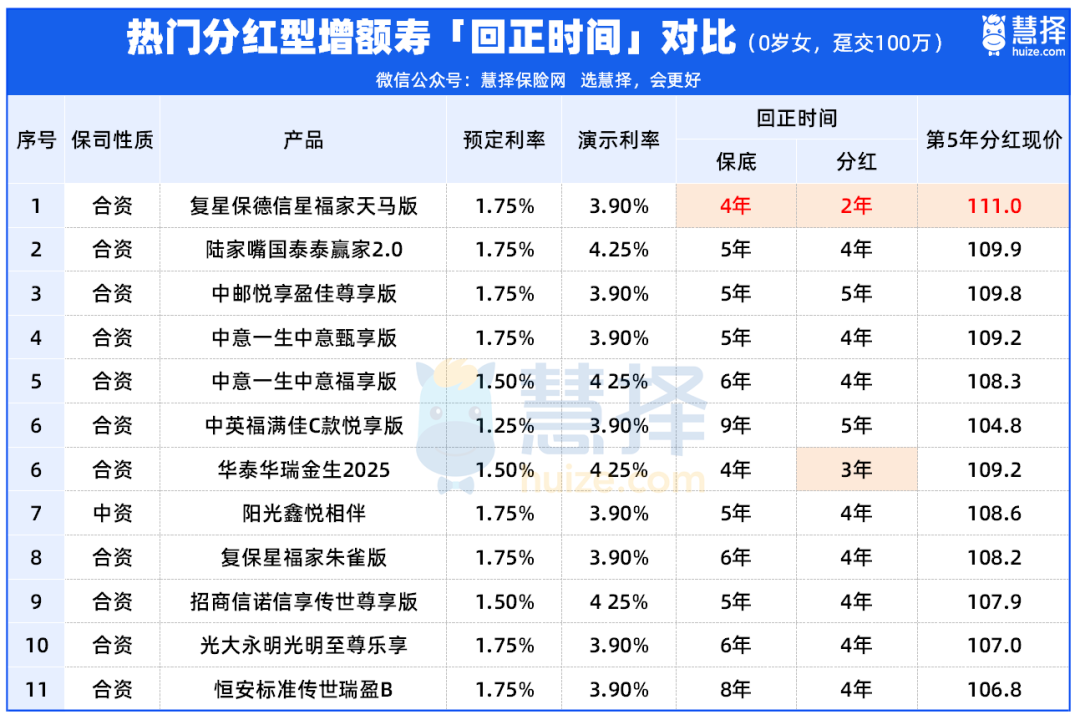

第2年超保费,预期收益超3%!

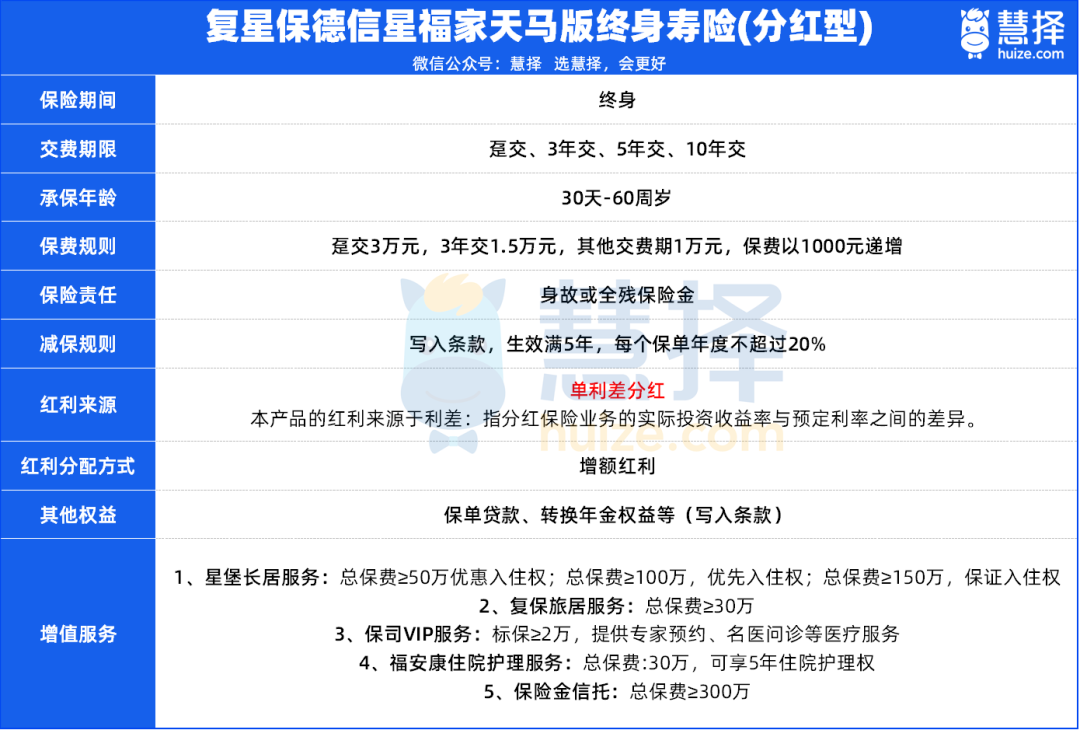

这款产品就是最近很火的——星福家天马版(分红型)

在它出来之前,市场上回本快的产品基本也要4-5年,而且回本快的,收益往往不咋地。

这很好理解👉回正越快,相当于保险公司越早把钱“还给你”,保司能拿你钱投资的时间短,长期收益自然就低。

但星福家天马版难得的点就在于,它在最快2年回正的基础上,依然做到了收益抗打。

举个实际例子,假设30岁王先生,趸交20万:

第2年,含分红现价就有20.8万,超过已交保费;我算了下,分红实现率只要连续两年达到72%,就能第2年回本。

单看保证利益,第4年现价>保费。但这里有个重点!第3年保证部分现价已经19.9万,回本了99.5%。

保证部分高得离谱!也就是说,就算分红很少的情况下,第3年也基本能回本了。

第5年时,含分红现价为22万,IRR已经来到了2.1%,远超存款利率,即便是当成5年期大额存单来用,也完全没问题。

第10年现价增长到26万,IRR达到2.66%;在80岁时,现价一路涨到93万,已经是已交保费的4.6倍了;远期IRR甚至能到3.17%。

说实话,这个回正速度,叠加这个亮眼的收益,我在业内看了这么多产品,真没几个能打得过它的。

那么,回正快到底有什么好处呢?

1.给“万一”留后路。万一要用钱,第2年后的损失预期小,甚至可能还有赚,这极大地缓解了“被锁死”的焦虑。

2.复利起点站得高。别人还在等第5年、第8年才开始滚,你第2年就让本钱站上起跑线,长期优势可想而知。

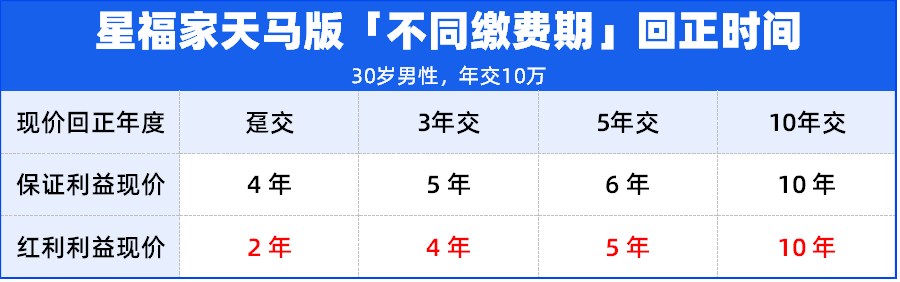

而且不仅趸交有优势,星福家天马版不管选哪种缴费方式,回正速度都比传统增额寿快一截。

3年交4年回正,5年交5年回正,10年交刚好交完费回正了。

直接打破了“增额寿必须锁死3-5年”的老规矩!特别适合手头有笔闲钱想增值,但又担心三五年后可能要用的朋友。

不止回正快,中长期收益照样牛!

讲到这,肯定有人会嘀咕:回正这么快,会不会是“牺牲长期收益换的”?

毕竟市面上不少 “短期快返” 产品,都是前期增长快,后期收益就乏力了。

为了验证这点,咱们直接拿两款热门分红增额寿来对比:

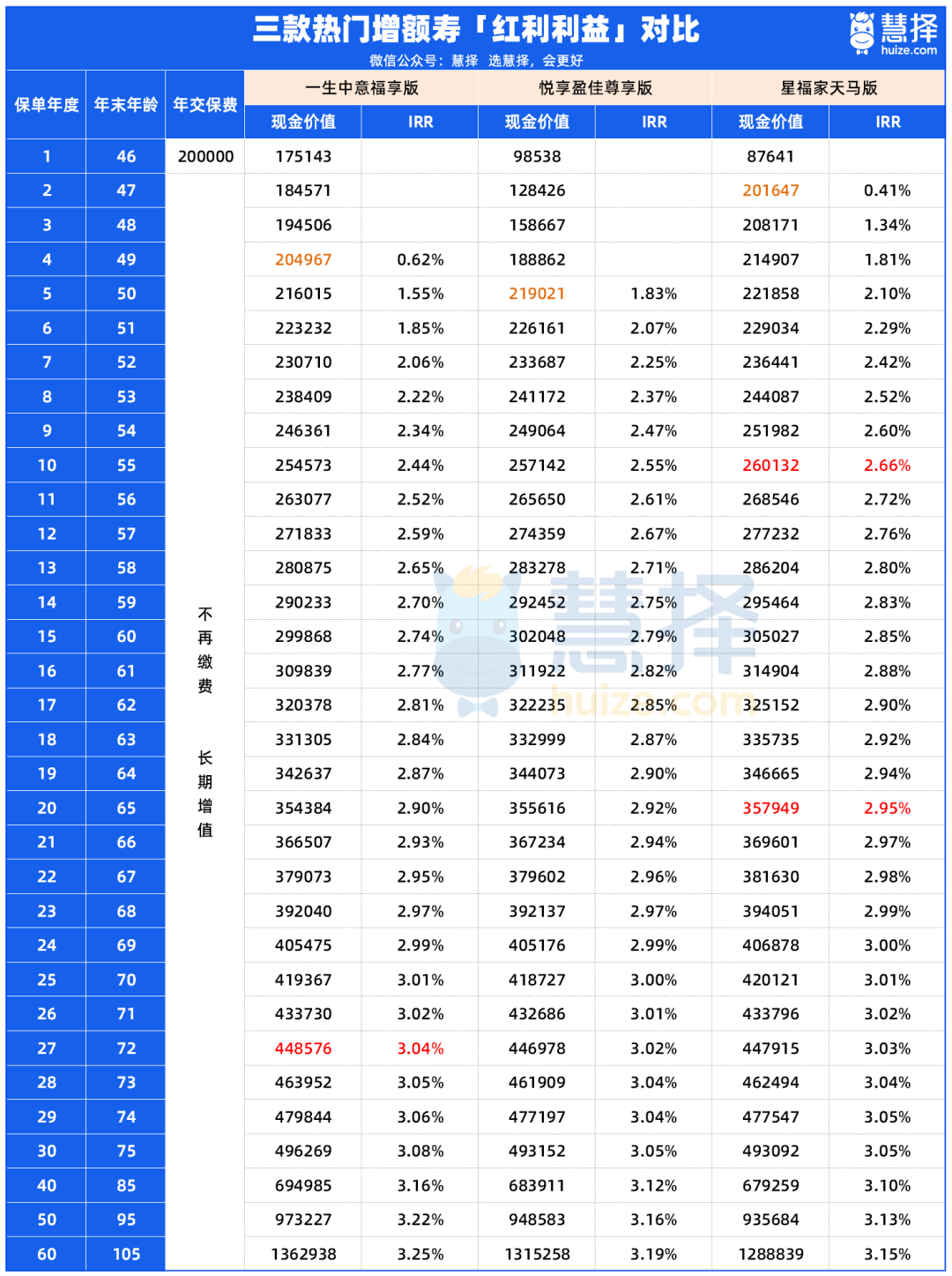

中意「一生中意福享版」和中邮「悦享盈佳尊享版」,都以45岁女性,趸交20万为例。

1、保底收益对比

不加分红,一生中意福享版的预定利率上限为1.5%,另外两款产品都是1.75%。

三款对比下来,很明显天马版的现价增长更扎实,长期优势明显:

保单持有20年,「星福家天马版」现价26.6万,略高于另外两款(26.1万、24.3万)。

保单持有30年,「星福家天马版」优势还在拉大,现价31.7万同样领先(31.0万、28.2万)。

所以,哪怕分红为0,天马版的保底收益也能稳居第一梯队,而且持有时间越长,优势越明显。

2、预期收益对比

如果分红 100% 达成,天马版不仅回本快,长期收益也不落下风:

天马版第2年回正,另两款需等到第 4 -5 年,差距直接拉开两三年,流动性优势碾压。

保单持有10-20年,天马版的中期收益也是遥遥领先。

第10年现价26万,IRR已经达到2.66%;第20年现价35.8万,IRR2.95%,而此时另两款才2.9%出头,收益差距很明显。

保单持有30年以上,天马版依然稳居中上水平。

第27年开始,一生中意福享版反超,现价领先天马版几百块钱;但天马版依旧高于悦享盈佳,排名第二。

天马版长期增值能力也很稳定,IRR最高能达到3.15%,并没有出现 “前期快、后期乏力” 的情况。

复星保德信,分红实力怎么样?

那么这么高的预期收益,能达到吗?下面我们来看一下这家公司的背景。

和中英、中意相似,复星保德信也是一家中外合资公司,股东实力很强:

中方股东:其母公司是复星集团,属于世界 500 强;

外方股东:保德信金融集团,是美国最大的寿险公司之一。

经营稳健性方面,核心偿付能力充足率121.40%,综合偿付能力充足率 185.63%,风险综合评级 BB,都远远高于监管标准。

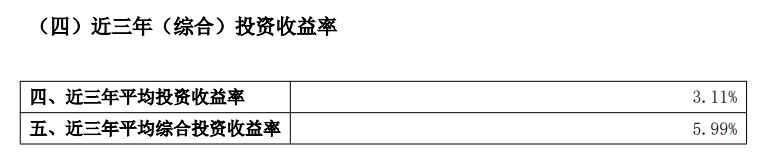

再来看看影响分红险收益的投资水平,近3年平均综合投资收益率 5.99 %,位居行业前列;

2025年,在业务高速增长的同时,复保的净利润达到了6.5亿元,全年财务投资收益率为4.63%。

而复保当前的投资收益率,远高于产品3.9%的分红演示利率。这说明它完全有能力覆盖分红预期~

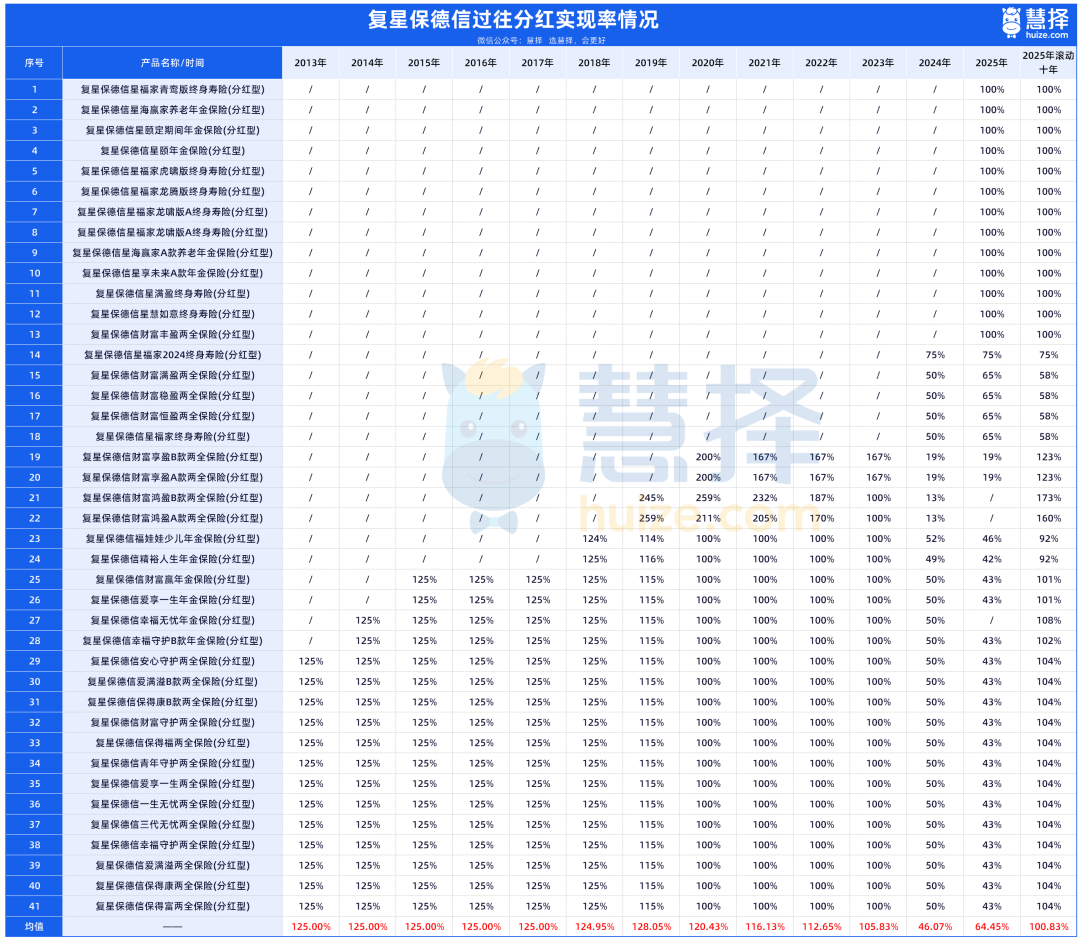

再说实际分红实现率,复保也很坦诚自信,一口气公布了10多年的数据:

2013年成立第二年起,到2023年限高之前,每一款产品都达到100%及以上,部分甚至高达259%,非常亮眼。

即使在监管没有强制披露的年份,它仍然坚持给老客户比较好的分红水平,这点我觉得是很值得肯定的。

在2024年的限高年度,大部分产品实现率在 40%~50%,属于中等水平,但去年公布的新产品,基本都是 100%达成了。

比如星海慧选、星福家虎啸版,都是采用 “ 预定利率2.0% + 演示利率4.0% ”,算下来客户实际收益率能到3.4%。

星福家天马版,还有哪些亮点?

星福家天马版产品形态简单明了,没有复杂的责任条款,但该有的功能都有。

首先,它的投保门槛很亲民。

趸交最低保费3万元、3年交最低保费1.5万元、5年/10年交最低保费1万元;普通工薪家庭也能轻松上车。

1-7类职业都能投保,像消防员、矿工、高空作业者这类高危职业,也能正常承保。

其次,它的资金使用规则很灵活。

减保规则写进合同,最快第五年就能操作,减保每年不超过生效时基本保额的20%,而且没有次数限制,这是目前最宽松的方式。

还支持保单贷款,急用钱时可以把现金价值的80%借出来用,最长能借6个月,这样不会打乱长期存钱的计划。

另外,它还带不少增值服务。

比如能对接复星保德信的养老社区、做保单信托,还有专属 VIP 服务。

像复保的养老社区“星堡”,是出了名的“康养典范”,位置优秀,有比肩星级酒店的环境和服务,还能实现不同的度假村旅居...

复保拥有养老、健康、快乐、教育、财富五大生态服务,链接的是复星全球资源。

保单之外,还能享受这些权益,对看重医疗、养老资源的朋友来说,算是一个实打实的加分项。

如果你对这款产品感兴趣,想根据自己的年龄、预算测算收益,或者想看看星堡养老社区的实拍视频,都可以联系我们。

写在最后

当然,它不一定适合所有人。最适合的是以下这几类朋友:

1.极度看重安全感:对本金安全敏感,无法忍受资金长期处于“浮亏”状态,想最快获得“回本”心理安慰。

2.“灵活”需求至上:讨厌被锁死,希望保单早期就有灵活流动性,以备不时之需。

3.想做长期规划,但讨厌等待:比如给孩子存教育金,或给自己准备养老金,希望这个过程前期体验更好,增长起点更高。

最后,也是最重要的一点,认可复星保德信。相信它能在这个低利率时代,通过优秀的权益投资能力,帮你你拿到超额收益。

如果你拿不准它适不适合你?可以预约慧择保险咨询顾问聊聊,我们帮你算清楚。

推荐文章