打败康惠保!重疾险瑞泰瑞盈,价格无敌了

有句话,叫“高处不胜寒”。

这话用在百年康惠保上,应该蛮合适。

作为最便宜的重疾险,如果只保重疾,它的价格是最低的;

即使重疾、轻症、轻症豁免都算上,康惠保也能进“最便宜榜”前几名。

市场对价格又敏感,所以一些保险公司的获客产品,会利用“价格战”,来博眼球、抢市场。

前段时间,国华超级至尊保就向百年康惠保发起过挑战,号称自己才是“最便宜的重疾险”。

由于诚意还是差了那么一点,并没有大火。

我们原以为这事就翻篇了,没想到,瑞泰人寿又跳出来了。

它家新上线的重疾险——瑞泰瑞盈,价格可以说是史上最低了……

没有对比就没有伤害。

我们发现:瑞泰瑞盈基本就是照着百年康惠保“量身”打造的。

然后呢,再在价格上形成碾压之势。

说好的“产品创新”呢?

01

两款产品详细的对比图如下:

可以看到,除了敢打“价格战”,瑞泰瑞盈还有几个亮点。

1、投保范围广,保额有诚意

31天-70岁都可以买(不含31天,含70周岁),而且51-70周岁,最高能买到20万保额。

而其它的产品,投保年龄基本限制在55周岁以下,保额,绝大多数撑死也就10万。

别急着指责保险公司“搞歧视”,毕竟大病风险会随年龄增长而显著升高。

以法定《中国人寿保险业经验生命表(2000——2003)》男性死亡率为例:

一个在30岁生日当天健康的男性在生日后一年内死亡的概率为千分之0.881;

40岁男性为千分之1.715;

60岁男性为千分之9.313;

80岁男性为千分之76.187;

也就是说,60岁长者的死亡率是30岁的10倍多,而80岁更是30岁的86倍。

来源:李元霸 《如何用保险保障你的一生?》

所以,瑞泰瑞盈放开让55岁以上的人来买,我们虽然认为“激进”了,因为理赔风险会很高。

但确实解决了老年人买不到保险的问题——

不少小伙伴就跟我抱怨过,父母身体倍儿棒,就是年龄超了,根本买不了重疾险。

不过,要注意的是:

如果被保人年龄≥56周岁,瑞泰瑞盈只能选“保终身”及“10年缴费”。

测算了下,56岁男,买20万保额(含5万轻症),一年要交11038元;如果是女的,那8402元/年。

保费虽然没有倒挂,经济压力也不小,那要不要给父母买,自己斟酌吧。

2、健康告知较为宽松

一共6条,如果你看过百年康惠保的健康告知,会有似曾相识感。

当然了,区别还是有的。

比如瑞泰瑞盈不问BMI,对部分高危职业、高风险运动也没做询问。

但和康惠保一样,病毒性肝炎、大小三阳、乙肝病毒携带同样不能买瑞泰瑞盈。

3、缴费压力小

最长可选择缴费到60岁、70岁。

我们说过,买保险,如同还房贷,缴费时间越长越好,才能最大化杠杆比。

不过呢,60岁,大部分人退休了,没了收入来源,但保费还得继续交……

建议想清楚再选。

4、保费便宜

如果重疾、轻症、轻症豁免都选上,瑞泰瑞盈绝大多数情况下要比百年康惠保便宜,大概少个几十块、百来块吧。

Ps:部分年龄段,百年康惠保会略便宜,可以自己去测算下。

单单保重疾,那康惠保的价格依然是最低的。

比如,30岁男,50万保额,保至70岁,20年缴费:瑞泰瑞盈是3930元/年;康惠保是3400元/年。

那到底选哪款呢?

如果非要我们推荐下,我个人倾向于瑞泰瑞盈。

价格相差不多的情况下,瑞泰瑞盈保“100种重疾+50种轻症”,比康惠保的“100种重疾+30种轻症”,数量上更有优势。

我们去研究了下条款,发现儿童比较高发的重疾——

比如重症肌无力、急性脊髓灰质炎、肌营养不良症、全身型幼年类风湿性关节炎、严重川崎病、重症手足口病、严重瑞氏综合症、严重癫痫等。

瑞泰瑞盈都包含。

不太方便的是,给小孩子买,最短都得保到60岁。嫌长了,可以买慧馨安或大黄蜂。

02

瑞泰瑞盈还有一点需要注意。

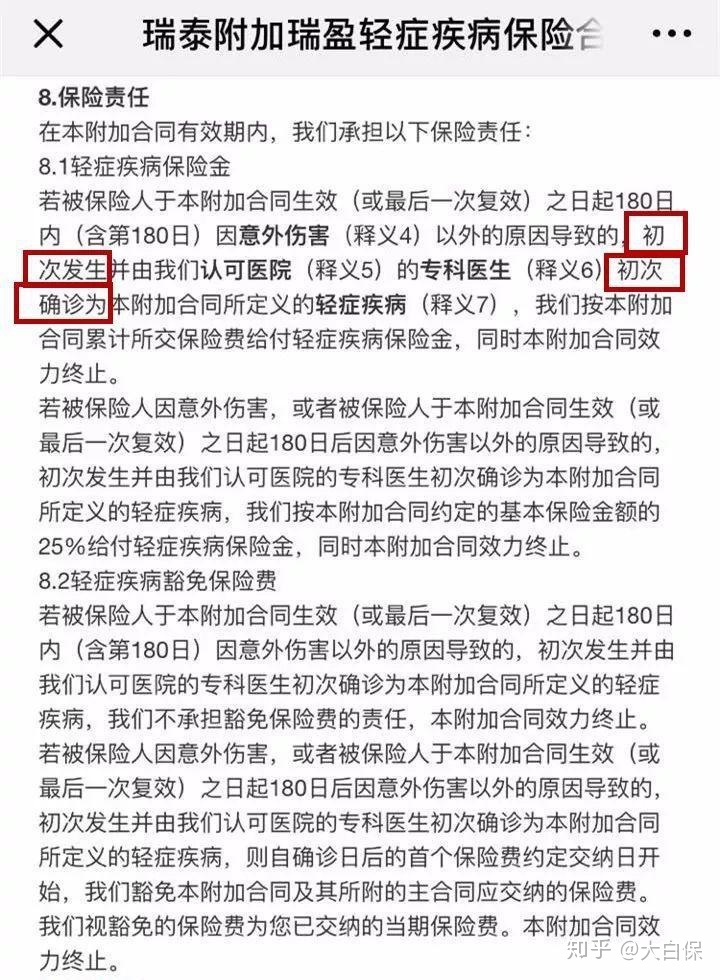

就是它对初次确诊轻症或重疾的要求比较严格——

必须得是初次发生并初次确诊才行,而其他产品一般要求初次确诊即可。

这意味着,如果投保前,或者等待期内,被保险人就有了与轻症或重疾相关的症状及体征,即使是等待期后才确诊为轻症或重疾的,保险公司也有可能会拒赔。

所以,千万别带病投保,也别想着用“两年不可抗辩”来当挡箭牌,还是乖乖走人工核保吧。

03

最后,做个3点小结:

1、究竟谁更便宜?

如果只保重疾,康惠保会更便宜。

同时保轻症和重疾,那瑞泰瑞盈性价比更高。

2、瑞泰人寿“激进”了吗?

老年人不好买保险,这是公认的事实。

背后的原因是风险高,导致保险公司不敢开发产品。

但其实这个市场并不小,统计数据显示:

我国60周岁及以上人口为21242万,占总人口的15.5%;65周岁及以上人口13755万人,占总人口的10.1%

瑞泰人寿敢来挣这个钱,保费也没高到离谱,确实勇气可嘉。

但我们还是忍不住担忧,瑞泰人寿将来会因此“赔穿”。

所以,瑞泰瑞盈很可能卖着卖着,保费就涨了,或下调了最高投保年龄。

毕竟保险公司自愿让你“薅羊毛”,机会不会太多。

3、若觉得瑞泰瑞盈“重疾、轻症各赔1次”,次数少了,可以考虑健康一生、昆仑健康保、康乐一生等。

后台回复“消费型重疾险”,可查看详细测评。

Ps:

保险是不受知识产权保护的,只要产品上线了,条款、部分费率就会公开。

这无形创造了一种新品开发的“捷径”——将竞品拿过来,微调下,就能“包装”成一款新品上市。

这并不违法,但作为从业者,我们还是希望能看到保险行业能有多一点创新,否则“价格战”何时是个头?见惯了“价格战”的用户,最终也会用脚投票,谁便宜就买哪家,形成不了忠诚度。

达尔文12号重疾险