平安也卖定寿了(附小安定寿、唐僧保、瑞泰瑞和等9款产品评测)

定期寿险市场来了一个搅局者。

叫小安定寿。

由平安人寿出品。

寿险因为杠杆比高,没啥赚头,国人又忌讳谈生死,导致保险公司并不爱推。

现在平安人寿一反常态参与进来,还放开让第三方互联网平台帮着卖,让人挺意外。

01

9款定寿PK

那小安定寿和其他定期寿险比,竞争力如何呢?

我们整理了一张表:

点击图片,查看大图

可以看到:

小安定寿整体偏贵,就女的保费比瑞泰瑞和要便宜一丢丢。

保障也没其余8款好,只管身故,不保全残——虽然全残发生概率很低,但有总比没有好。

保障期限上也并不灵活,要么保20年,要么30年。

那小安定寿更适合30岁以上的买,这样才能管够到60岁退休;或者用来做高某个阶段的保额。

再看等待期,180天,相比唐僧保、京彩年华的90天,也无优势。

即使没惊喜,但我们相信,小安定寿不会缺用户。

一平安人寿毕竟世界500强,有品牌号召力,线下网点也多;

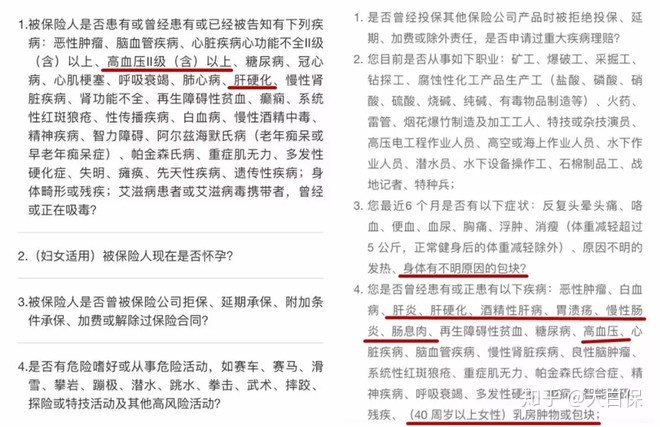

二健康告知较为宽松,一共4条。

左为瑞泰瑞和、右为小安定寿的健康告知

虽然不敌瑞泰瑞和(依然是“健康告知最宽松+免责条款最少”的定寿),但小安定寿也有优势项。

那就是不问怀孕。

免责条款也没说怀孕不赔,那准妈妈可以考虑下。

02

一个创新

小安定寿免体检线上最高能买到150万保额。

对一般工薪阶层来说够用了,但对一线城市的高收入群体来说,不太够。

且平安人寿引入了“风险评分”。

除了和一般的寿险一样,会看被保人的年龄、所在城市外。

还会考察被保人的身份特征、履约能力、失信风险、消费偏好、行为特征、社交信用以及成长潜力。

分值分布是300-850分,分值越高说明信用越好,买到高保额的机会越大。

像分值≥600、身处北上广深、年龄在18-45岁,才能买到150万保额。

了解平安的就知道,平安在“综合金融”这块国内做得最早,实力最强。

综合金融,简单说,就是把保险、银行、资管、信托、证券、金融科技等平安已有的业务线打通,互导流量、共享数据。

所以,这个“风险评分”,平安人寿还真不是说说而已,通过和专业的第三方征信公司合作,它拿得出来。

有什么用呢?

降低道德风险——寿险和意外险一样是“骗保”的高发地带,大数据的使用,相信能让不少失信者曝光。

平安果然玩的6。

03

旧瓶装新酒

综上,小安定寿是还不错,可谈不上惊艳。

健康告知不算最宽松,拼不过瑞泰瑞和。

保额也不够高,想买150万以上,擎天柱、金钟罩、小蘑菇、唐僧保更合适。

但它传递了一个蛮重要的信号。

一是平安人寿也愿意试水寿险这种纯粹保障型的产品了,和银保监呼吁的“让保险姓保”不谋而合,对国内寿险的普及也会有催化效果。

二是平安人寿对互联网的态度在发生微妙变化。

根据平安最新财报,2018上半年,平安集团净利润为647.70亿元,其中“大头”就来自保险业务——寿险和健康险业务,净利为402.52亿元,占据6成以上。

能赚这么多钱,平安几百万代理人功不可没。

但人力成本逐年上升,这种模式越变越重。

像去年,平安尝试过在它的一账通APP上卖其他公司的保险,由于冲击到代理人,迫于压力最终下线。

而另一面,网销保险是越来越火爆。

估计平安看着也眼热吧。

这次换个方式,拿款定寿出来(其实就是将平安人寿另一款定期寿险——“大安定寿”,进行了重新包装,比如保额从50万提高到150万),供第三方互联网平台卖,不排除有“试水”的意思。

效果好,重疾险这种对服务要求更高的产品,如平安福,未来也能放到上网卖?

这只是个脑洞,短期来看不太可能,期待未来吧。

但平安这次的动作,至少佐证了一点——互联网保险,是能做到物美价廉的。

提醒下,“物美”比“价廉”重要哦,本末倒置就不对了。

相关内容:

成人定期寿险怎么买?

如果你非要买平安、国寿等大公司的产品,推荐你买……

5000块不到,搞定一家人的保险

专享福利

关注公众号”“,回复关键字”电子书“,就能免费获得一份价值29元的《家庭投保指南一份》,让你在投保过程中,不再踩坑。

同样地,如果你想了解某款保险的评测,回复产品名称,即可获得相关内容。

暖宝保3号少儿门急诊保险