赔付纪实:又有顾客保险理赔:57岁赔付瑞泰瑞盈!

每一个买了保险得人,都不愿意赔付。

由于商业保险一旦开启赔付,就证明被保人遭遇到了悲剧,这算不得什么非常值得高兴的事情。

既然这样,大家为何还要分享给大家?

为了能够回应大家几个问题:

1、保险有用吗?

2、保险公司理赔难不难?

现在我们还得和大家分享一个真实理赔案例。

这宗赔付,有以下特性:

1、赶上55岁生日前投的保,针对网上重疾险,55岁是一个分界点,超了许多就很难买到了;2、57岁查出来卵巢癌,2年不到就保险理赔,保险公司都是会调研,但之后成功赔付;3、癌病早已有病症,积极就诊,医师并没高度重视,差点被耽搁医治。

一些细节,是现实中大家也有可能遭受的,大家发上来,希望对大家也有帮助,懂得如何去防止或避免。

下列为顾客(被保人闺女)的采访实录:

购买保险

我之所以想到给妈妈买一份重疾险,

是由于最近几年看过身旁许多反面案例——

一些老人,平常人体看见很好,忽然某一天就查出来了一个重病,好多个诊断时就是中后期的,治到后来,不但人没了,钱也没有了……

我妈也比较快55岁,我当然安不忘危,想能否找哪种方法预防一下。

和好朋友闲谈到商业保险,感觉还可以。

商业保险有杠杆效应,重病医药费十几、几十万,而保险买几十万的保额,每一年只需付款几千块的保费。我认为该笔交易比较划算。

手头上存款又够,彻底承受的了妈妈的保费开支,便开始通过自学保险基础知识,给妈妈挑选商品。

因缘际会注意到了我,我踏踏实实花了好长时间将我们关于父母购买保险文章内容也给探讨了一个遍。

了解到了许多重疾险将投保年龄控制在55岁以下,一旦超了,就不好买。

就想赶上妈妈55岁生日前给她买好。

依次比照过复星联合、百年人寿、瑞泰人寿多家的重疾险,最终确定了瑞泰瑞盈。

主要是看重它二点

1、投保年龄比较宽松(最大70岁能买);

2、性价比超高。

2018年7月,细心核查过健康告知,确定我妈合乎后,我给妈妈投进去保

保额20万,保到她70岁,一年交2400块左右。

妈妈人体非常不错,我主要求个放心。

万万没想到,病症会这么快也来了。

保险理赔

19年春季,我妈逐渐隐约感觉下腹部不舒服。

2、3月份,时断时续出现褐色的白带。

由于身体一向非常好,妈妈没有很放心上。

一直持续到4月底,咖啡色分泌物也有。

到5、6月份,状况恶变了,咖啡色分泌物成了带鲜血的分必物;

妈妈再也不敢疏忽。

赶快去医院看病。

医生给我妈妈进行了腹腔B超后,却表示没有问题。

就给我妈妈开几个月消炎止痛药。

我们能做的就是听病人的。

可我妈妈吃药后,出现异常并没有变好。

我妈非常担心,早期之后又去医院复查过好几次。

也主动提出做宫腔镜检查。

医师却仍然不推荐。

就那么给拖至了11月。

妈妈的现象进一步恶变了,出现异常出血。

觉得不能盲目跟风相信医生,我就自己上网查询材料。

最后决定带妈妈发售里医院门诊;

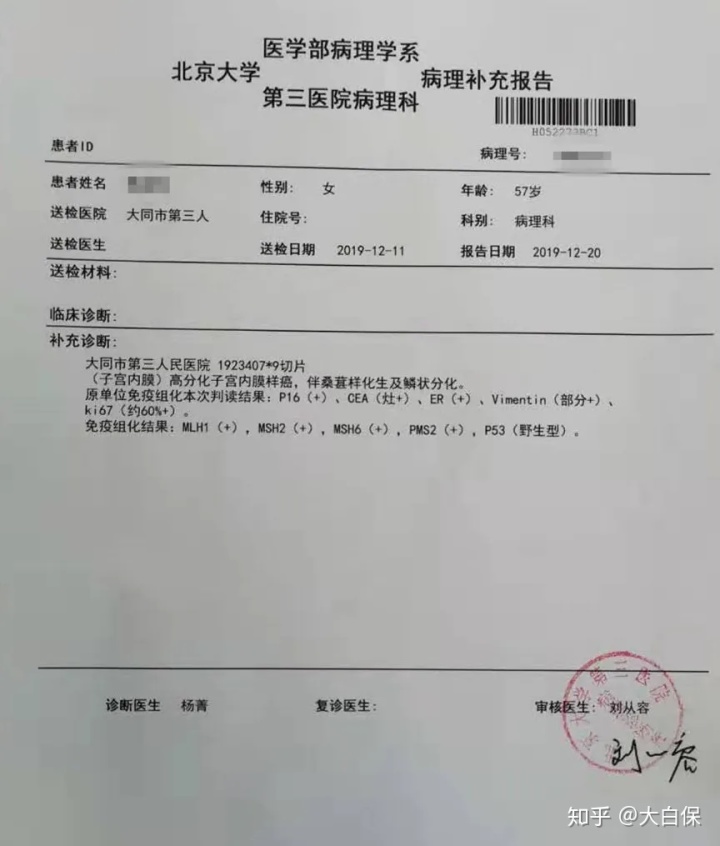

在大同市第三人民医院进行了一系列查验,包含病理活检。

结论很不好,提醒病变。

我担心也是错诊,带妈妈溜了市区别的几个医院门诊。

都带妈妈来到上海。

北京大学第三医院用大同市第三医院保存的子宫内膜组织切成片,给我妈进行了病理分析。

确诊为:卵巢癌。

病理诊断汇报,由被保人给予

快速办理住院手续。

做子宫切除手术。

我妈一共在医院住院10天。

期内,其实就是12月10日,我渐渐在线留言。

资询怎样赔付。

赔付

大家咨询顾问Carol跟我说——

只需购买的是“大家甄选”的商品,都提供专业的的赔付帮助服务项目,即「小龙赔付」。

我通过「小龙赔付」线上报警后,便会有专门的赔付帮助权威专家与我联系。

果然,从我填写信息后,有赔付权威专家联系到我。

但是,因为那时候我妈仍在办理住院手续及做术前检查,赔付只有延缓。

期内Carol很负责任,一直还在积极主动跟踪我,说如果有需要,随时都可以联系她。

咨询顾问Carol和客户会话截屏

12月31日,获知我妈早已康复,Carol叮嘱我尽早备好赔付材料

2020年1月月初,我对照“赔付明细”,将理赔申请书、出院记录、检查单、病理报告、疾患诊断书、身份证件、银行卡复印件等相关材料邮递给瑞泰人寿。

1月15日,瑞泰人寿在线客服与我联系,说要有调查员上店面调。

调查员询问我妈保险理赔及手术状况、之前身体状况这些,并让我们在面访纪录上签字。

接着就是细心等赔付结论。

2月14日,Carol微信上告知我,我妈的理赔款早已到帐,要我立即确定。

咨询顾问Carol和客户会话截屏

保额购买了20万,最终成功赔出来20万。

以上就是的赔付亲身经历。

我个人觉得,看清健康告知,并明确告知至关重要。

要是没有明确告知,像我妈购买保险后15年就诊断癌病,保险公司关键查,真的是瞒报,就非常容易被拒保。

拒保了,那当时买保险的意义到底在哪里?

因此,明确告知比天大。

其次,作为儿女,必须在自身条件允许的情况下给爸妈买点商业保险。

不保险理赔,放心;

保险理赔,还会好几份始终如一,因为钱是保险公司赔,爸爸妈妈也不会觉得连累了大家,能更放心地看病。

接下来我们也填补一两句:

1、线上保险赔付其实并不难

很多小伙伴害怕在网上买保险,担忧赔不上。

其实就是过度关注了。

购买保险,核心是你和保险公司签订了一份合同书。

是合同书,就具有法律效力。

一旦保险理赔,只要满足合同条款,保险公司就要赔。

不赔,能够举报中国保监会,或上法院诉讼。

因此,针对证据确凿的赔付案,保险公司都是会合规操作。

不容易拒保来自寻烦恼,如今新闻媒体这般比较发达,保险牌照又这般稀有难能可贵,每一家企业都很在意自已的信誉。

对于材料是交到保险公司线下推广银行柜台,还是你邮递给保险公司;

通常是方式的差别,并不能危害赔付结论。

万一不太清楚怎样提前准备赔付材料,我们团队能够提供赔付帮助服务项目。

若保险公司不科学拒保,我们自己的法律法规精英团队还会积极主动干预,维护保养你合法权益。

「小龙赔付」服务项目感兴趣的小伙伴,可以留言也了解

2、给父母买什么商业保险适宜?

经济发展比较宽松,爸爸妈妈年龄要求55周岁以下,我们也会强烈推荐“重疾险+百万医疗险+意外险”;

经济发展一般;或爸爸妈妈身体不太好,有三高、心脏疾病;或者年纪超出55岁,那就要考虑“防癌险+抗癌医疗险+意外险”。

重疾险或防癌险赔的钱,能够遮盖外地求诊的差旅费、出院之后的康复费、医护护工费、护理费、儿女照顾误工费这些。

而百万医疗险、抗癌医疗险能解决住院治疗前7天内30天门急诊费、住院费、出院之后的医院门诊放疗化疗费等。

总而言之,配着用,确保会更加全面。

对于意外险,老年人反应迟钝、容易骨折,可以预防下突发性出现意外。

当然,我们就是给个参照。

大家要根据自己的必须、费用预算追究其买还是不买,买什么。

买,那么我们就特别强调下——

一定要看清楚健康告知、保障责任和免责声明。

如果对于确保关键点不太熟悉,或者有一些身心健康出现异常难题,不知道该如何核保。

可以留言大家,找一个顾问老师,让其/他给你提议!

暖宝保3号少儿门急诊保险