商业保险要不要买小企业的?赔付靠不靠谱?今天分享清晰了

商业保险是一个很反直觉的行业。

不返保费的商品会比退还保费的划得来,大公司“产品品质”很有可能很差,而大家都以为的小公司确实都很大...

但是,还是有很多顾客向大家表明忧虑,那些小公司倒闭了该怎么办?会不会出现赔付难题?

今日,咱们就再去聊一下这一话题:

- 小企业究竟有多小?

- 赔付与公司大小的小关联

- 服务和企业大小的小关联

一、小企业究竟有多小?

一说起小企业,好多人脑海中一定是此番景色:偏僻的地址,老旧的工作环境,低迷的人气值,一言不合可能要逃走。

保险业并不是那样,就算你彻底没听说过的小公司,身后也有可能立在好多个全球500高的金主爸爸。

可以这样说,保险业压根就不存有真真正正的小公司。

1.保险公司开创门坎多么高?

若想创立一家保险公司,最先要有钱,一大堆钱。

依照《保险法》要求,保险公司最少注册资金为2亿人民币,且应为认缴金融资本,不可以用别的东西取代。

现实生活中,绝大多数保险公司注册资金通常都是10亿以上。

但光富有还是不行,公司股东整体实力也需要接受审查:

有稳定盈利水平、资产总额不少于rmb2亿、信誉度优良、最近三年内无重大违法不良记录、有专门的管理者这些。

配齐之上这几条,祝贺你了,你就已经有权利去创立保险公司了。

但是,究竟可不可以取得保险牌照,还要银监会最终定夺。

因此,目前市面上的保险牌照十分稀有,1979年中国修复保险营销至今,截止于2016年8月,仅有164家财险公司获准,而同时期全国各地各种各样大民营银行则无三四千家。

很多企业徒有巨额资产,但是因为各个方面不好,依然无法进入保险业。

2.保险公司公司股东整体实力多么深厚?

单说保险公司公司股东整体实力雄厚,可能很多人没啥感觉。

大家把目前市面上热销商品股东都找了出去,确实全是巨型公司:

论经济实力,这种保险公司注册资金大多在10亿以上,和谐健康的注册资金也是达到139亿,远高于最少注册资金2亿人民币。

公司股东整体实力都是令人震惊:

要么就是国电集团、长城资产、中国信达等“国字头”中央企业要么就是美国、日本、美国等发达国家保险公司,全是全球500强再度都是腾讯官方、阿里巴巴、万达广场、复星、茅台酒等国内行业龙头企业

假如这都可以说就是小企业,那世界上真的也就没有大企业了,安全、国寿不过如此吧。

3.保险公司管控多么严苛

注册资本、公司股东整体实力都不过是初始设置,保险公司稳定运作,以及各种监管机制严格把关。

我国一共设置权限3层盔甲安全防护,保证保险公司正常运作。

(1)日常管控十分严谨

每季末或年终,保险公司都需要向监管机构申报偿付能力汇报、会计报表、精算报告、合规报告等,一旦未达标,便会被马上责令变更。

中国保险业施行的是“第二代偿付能力管控标准”,行业通称C-ROSS,可以通过详细的数学分析模型和稳定性测试,保证保险公司有能力在99.5%的几率下,不管出现一切事情也不会破产倒闭。

(2)各种各样规章制度拖底

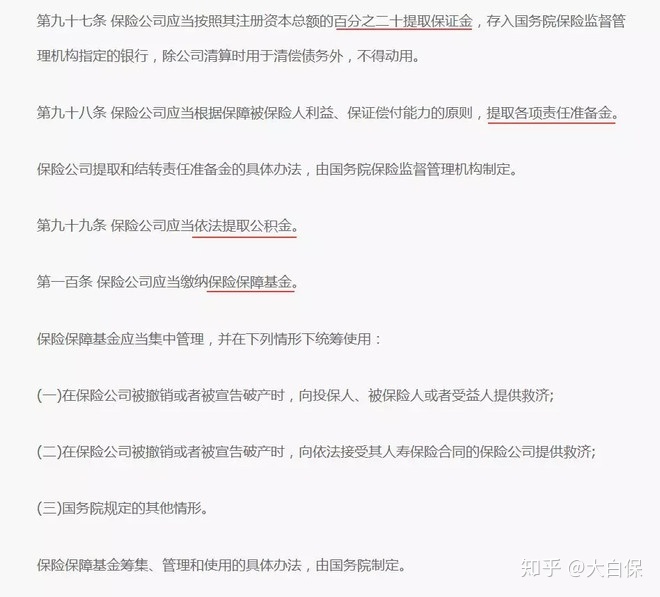

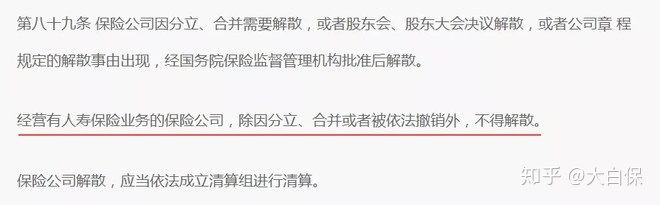

《保险法》第97、98、99、100、103条各自相匹配了:合同管理办法、责任准备金规章制度、公积金规章制度、保险保障基金规章制度、再保险规章制度,每一项都是对的保险公司安全系数带来了靠谱确保。

例如保险保障基金,是通过中国保监会、财务部和中国人民银行一同发起设立,保险公司每收一笔保费,就需要取出0.05%-0.08%比例交纳股票基金,一旦发生极端化风险性,就会用那支股票基金开展援助。

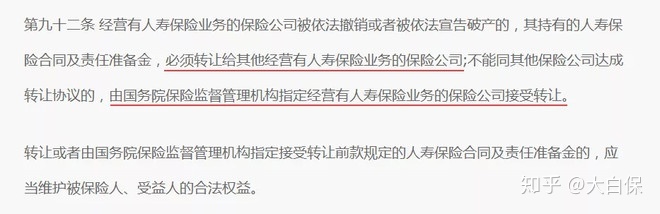

(3)倒闭有人接任

即便上边的方法统统无效,保险公司破产了,国家会特定部门进行接任,处理被保人顾虑。

《保险法》对这一点同样也有要求:

因此,保险公司也是有商业信用扶持的,这些年来中国自并没有一家破产倒闭,担忧保险公司安全系数,可以说是自相矛盾。

保监微课也曾经写过一篇文章对中国保险业严格监管进行系统分析,大伙儿可点击“担忧保险公司破产倒闭?闹哪!”查询,坚信看了会让中国保险公司的经营状况和监管环境胸中有数儿。

二、拒保并不是小企业这个锅

很多客户对于小企业产品表明忧虑,是怕小企业拒保,可拒保并不是小企业这个锅。

1.赔付并没有品牌效应

保险理财产品本身就是客户与保险行业中间签署的法律服务合同,我如今交费让你,倘若未来我悲惨遭遇了合同书注明风险,那样保险公司执行理赔的义务。

从这一层面上讲,保险理财产品是很规范化,十分有据可依、有章可循的产品,最后能否赔付,与案件是不是在合同文本要求范围之内相关,与企业尺寸不相干。

我们能给其他产品付款品牌效应,例如衣服鞋,大黑只穿耐克,就算价钱非常高,他想要付款这一部分品牌效应,其中一个最基本主要原因是实体线商品品牌能有效确保相匹配产品品质、艺术感、衣着感受,绕开错误的决定,自然对品牌价值观的认可一样也有可能组成缘故。

可是“赔付”是没多少品牌效应的,即使我买了世界上最好的保险公司保险理财产品,假如我遭受的风险性没有在保险单合同书注明的范围之内,那样是不会获得赔付的。

相反,假如我买了A企业的B商品,最后遭遇到了合同书注明风险,我可以在A企业获得赔付;我买过C企业的D商品,而D新产品的合同文本与B商品是一样的,那我同样也可以在C企业获得赔付。

因此落实到每一份保险单,确定大家最后能无法得到赔付,与企业不相干,与保险单合同书、遭受风险性相关!

2.拒保的根本原因

产生赔付纠纷数据总结下去更多便是:保险公司针对条款界定与我们对条文的理解认知能力中间有出入,对于我们来说能够赔的,保险公司以没有在理赔条款范围之内为理由拒保。

这些问题的产生很有可能有很多种原因导致,例如保险销售人员在推广产品时,未向顾客说明白保障条款;

又比如认知能力里的误差,一个典型的,意外险里的猝死,我们也许把它解读为出现意外,但是猝死不符合保险条例针对“出现意外”的概念的。

例如此类,都有可能导致赔付纠纷案件,归根到底由于种种原因所造成的彼此针对保险单条文的理解认知能力上有所差异。

三、服务质量与企业尺寸没关系

与赔付不一样,品质是客户主观感受,难以量化分析。

客服热线接入不到位、报警未快速响应、服务人员心态一般,都会导致用户举报。

这种具体事儿,别说不一样保险公司有差异,即便是同一家公司,不同时期所提供的也会有一些区别。

因此,服务项目需要从总体上做一个比照,大家找来银监会的信息,下面的图为2018年人身保险企业的引马镇保险单举报排行。

我们只是提取了在其中投诉率最小的20家,其中还有安全、国寿等各大企业,也是有信美相互、弘康、和兴等小企业,并且排行最靠前俩家也都是小企业。

因此,服务质量真的和保险公司尺寸没关系

四、商业保险总结

本质上,保险公司其实是可以破产倒闭,但保险公司十分独特,关系社会的各个方面,一旦破产倒闭后果很严重。

因此政府在开设监管保险公司时,都十分严苛,即便发生概率,也有各种各样的援助规章制度拖底,可以最大限度的维护被保人利益。

大家对小企业新产品的“刮目相看”更多的是心理因素,现实生活中基本不可能产生。

因此买保险时,不可以只注重保险公司尺寸,而忽视了商品,寻找真真正正适合自己商品,别的后边再讲。

Ps:

特享褔利☞扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。

达尔文12号重疾险