被接管过的保险公司,分红险还能买吗?

当下大家如果做储蓄规划,我们更建议选择分红险。

但分红险挑选起来更复杂,核心要看背后的保险公司。

说到这,今天想和大家聊一聊:

那些被接管过的保险公司,它们的分红险现在还能买吗?

先给大家吃颗定心丸,别慌!

过往那些被接管的保险公司,不管是因为股东挪用资金、搞违规关联交易,还是被集团债务拖垮导致破产,最后咱们消费者的保单权益,从来没受过影响。

要么会有其他保司接手,要是没人接手,保监会也会指定其他保险公司来承接所有保单。

到最后,所有保单的保证收益都是100%兑付,一分都不会少。

该赔的重疾险、医疗险,足额赔付;

增额终身寿的现金价值、年金险的保证领取部分,也都会如约到账。

这部分是白纸黑字写进合同里的,受法律保护,大家尽管放心。

但是分红险不一样。

它的收益一部分是保证的,还有一部分分红是浮动的。

可多可少,甚至有可能为零,完全看保险公司的投资收益好不好。

而一家保险公司能走到被接管的地步,说明它在经营、投资上已经出了大漏洞。

甚至到了资不抵债的程度,这样的情况下,分红部分的稳定性,用脚想也知道不靠谱。

为了让大家更了解,我们特意梳理了过往被接管过的12家保司。

其中4家是财险公司,和咱们买的储蓄分红险没关系,暂且不聊;

剩下8家人寿险公司,才是能发售储蓄分红险和长期保障型保险的。

这8家里,东方人寿、国信人寿两家,还没来得及招揽客户就破产倒闭了,所以也没人的权益受到影响。

这么一来,真正有参考价值的就剩下6家保司。

分别是新华人寿、安邦人寿、天安人寿、华夏人寿、恒大人寿以及君康人寿。

下面咱们就来看下,从它们接管到如今的运营现状,以及分红险到底表现如何。

新华人寿

首先来看新华人寿,1996年成立,老七家之一。

成立后只用了7年时间,就一跃成为当时内地第四大寿险公司,发展势头特别猛。

但好景不长,2006年,因为董事长违规挪用131亿公款用于非法投资,导致公司偿付能力严重不足。

一时间人心惶惶,用户连夜排队退保,退保率飙升到70%以上,公司一度陷入绝境。

为了救助新华人寿,保监会首次动用保险保障基金。

以27.88亿元买下新华人寿38.815%的股权,成为第一大股东。

阶段性整顿完成后,2009年11月,保险保障基金将新华人寿股权转让给中央汇金,中央汇金持股31.34%,成为新华第一大股东。

自此,新华人寿正式成为国企,一步步涅槃重生。

如今的新华人寿,已经实现A股、H股同步上市,业务规模跻身行业头部,近十年的保费收入都稳定在千亿级别。

最新的2025年前三季度,累计保费已经达到1727.05亿元,排名行业第五,整体运营情况十分稳定。

从偿付能力来看,2016年到2024年之间,新华的偿付能力充足率远超监管要求,风险评级基本都维持在A级及以上;

最近一年风险评级稍有下滑,降到了BB级,但整体表现依旧良好,不用过度担心。

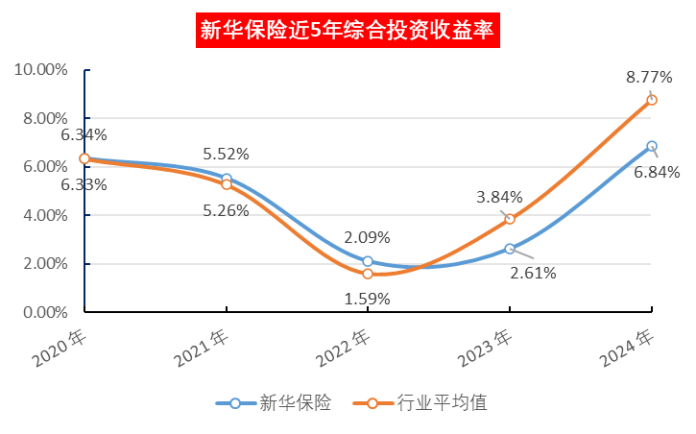

再看大家最关心的投资与分红表现。

2020年-2022年,新华的投资表现处于中等水平,比行业平均投资收益略高;

但2023年之后,受整体市场投资环境影响,再加上公司规模较大、投资灵活性稍弱,投资收益有所下滑,低于行业平均水平。

目前,新华近3年平均投资收益率为3.25%,近3年平均综合投资收益率为3.83%,在行业内排名四十几名。

投资收益的波动,也直接影响了分红实现率。

尤其是现金分红产品,波动特别明显。

根据公开的近五年分红数据:

2020年、2021年,新华所有现金分红产品的分红实现率都在100%以上,平均分红实现率更是达到176%、155%,表现特别亮眼;

但到了2022年、2023年,分红急剧下滑,多数产品分红实现率只有20%多,极个别甚至低至6%。

平均分红实现率分别只有23%和19%。

当然这和当时的投资环境不佳、监管限高也有很大关系。

好在去年,受权益市场回暖影响,投资收益有所回升,分红实现率也跟着回暖:

老产品的分红实现率多在50%-60%左右,新发布的产品基本都能达到100%以上,今年整体平均分红实现率达到79%。

值得一提的是,新华家的保额分红表现一直很稳。

在79款保额分红产品中,过去5年的增额红利实现率均值都在150%以上;

终了红利实现率相对低一些,平均值在70%~80%左右。

但胜在稳定,没有出现大幅波动。

综合来看,新华人寿被接管的时间比较早,距今已经快20年了,当年的风险早就消化殆尽,如今各方面运营都很成熟稳健。

再来看剩下几家保司。

大家保险

再看安邦人寿,也就是现在的大家保险。

安邦人寿2010年成立,注册资本37.9亿元。

成立后一路快速扩张,到2017年底,安邦保险集团的资产达到顶峰的1.97万亿元,还成功跻身世界500强,风光无限。

但后来也是因为董事长吴小晖涉嫌非法集资、职务侵占等违法违规行为,公司偿付能力彻底崩溃,最终被监管接管。

为了化解安邦的万亿债务风险,2018年,保险保障基金增资608亿元,强行清理了39家复杂关联股东;

2019年,正式成立大家保险,全盘接手安邦人寿的所有业务。

如今的大家保险,股东是中国保险保障基金、中石化、上汽集团,彻底从民企变成了纯国资控股,背景十分扎实。

不过有一点需要说明,自从被接管后,大家保险的年度报告、偿付能力等核心运营数据,一直处于暂缓公布的状态。

但分红实现率倒是按时公布了,咱们可以详细看下。

官网共公布了近四年的分红实现率,分为原安邦人寿和现在的大家人寿两部分。

其中,原安邦人寿的17款产品,2021年的分红实现率基本都在100%以上,只有一款产品是70%,整体表现还不错;

但从2022年开始,分红实现率出现下滑,平均只有77%;

这两年受监管限高影响,分红水平进一步降低,年度平均分红实现率只有40%左右。

不过拉长时间来看,这17款产品近五年的平均红利实现率达到72%,算是中等偏上水平。

再看大家人寿自己推出的16款产品,分红水平整体比原安邦的老产品要高一些,里面可能是新产品的缘故。

2021年、2022年,这16款产品的平均分红实现率都在100%以上;

2023年,所有产品的分红实现率降到50%;

2024年,老产品分红实现率依旧维持在50%,但新产品全部达到100%以上。

整体平均分红实现率达到84%,近五年平均红利实现率更是高达91%。

整体来看,大家保险虽然目前没有公布具体的运营数据,但从分红数据就能看出,公司运营正呈现平稳向好的态势。

而且原安邦的老产品和现在大家人寿的新产品,分红差距不算大,后续大家可以再等等详细运营数据披露,结合自己的需求,再决定是否入手。

聊完这两家接管时间久、已逐步步入正轨的保司,剩下四家就不一样了。

它们的接管时间更短,而且核心运营数据,还一直停留在被接管之前。

所以咱们重点看它们的过往分红表现,大致判断其稳定性。

这四家里面,华夏人寿和天安人寿的情况比较相似,都是受“明天系”违规操控,导致公司偿付能力严重不足,最终在2020年被监管同时接管;

到了2023年,监管牵头成立新公司,分别接手了两家的原有保单。

其中,华夏人寿转为瑞众人寿,注册资本高达565亿元,稳居行业首位。

股东是九州启航股权投资基金(持股60%)和中国保险保障基金(持股40%),背景同样扎实。

目前,瑞众人寿公布了近两年的分红成绩:

26款现金分红产品,2023年受监管限高影响,多数产品分红实现率只有35%左右,极个别甚至为0,这个数据确实不太理想;

2024年分红有所回暖,平均分红实现率达到50%,算是中等水平,近五年平均红利实现率则为82.6%。

再看12款保额分红产品,分红实现率整体比现金分红略高一些;

2023年,增额红利平均值为41.7%,终了红利为92%;

2024年,增额红利平均值提升到67.7%,终了红利则降到64.2%,

整体有回暖趋势,但仍有波动。

另一边,天安人寿转为中汇人寿,注册资本332亿元。

股东是中央汇金持股80%和中国保险保障基金持股20%,国资背景十足。

官网公布了近3年的分红成绩。

其中29款现金分红产品,2022年的分红实现率都在100%以上,表现不错;

但2023年、2024年这两年,分红大幅下滑。

2024年只有两款产品的分红实现率在50%以上,其余产品的分红实现率都是0。

保额分红产品也是同样的情况。

10款产品,2022年所有产品的增额红利都在100%以上;

但2023年、2024年,增额红利全部为0,终了红利也呈现逐年下降的趋势。

不难看出,接管这件事,对天安人寿原有分红的影响,还是比较明显的。

接下来是恒大人寿,受恒大集团债务危机牵连,导致公司资不抵债、偿付能力断裂,2023年被监管正式接管;

同年,海港人寿成立,全面受让恒大人寿的所有保险业务。

海港人寿注册资本150亿元,背后大股东其实就是深圳国资委。

官网公布了三的分红情况。

其中现金分红产品,2023年只有两款产品的分红实现率在30%以上,其余所有产品分红均为0;

2024年虽然有分红,但水平依旧很低,平均分红实现率只有15%。

不过拉长时间来看,这些产品近五年的平均红利实现率还算尚可。

保额分红产品只有两款,情况也差不多,2023年分红全部为0,2024年的增额红利分别为10%、24%,表现不佳。

最后一家是君康人寿,去年12月份,它的所有保单已经全部平移至富泽人寿。

也是因为股东违规挪用资金,导致偿付能力不足;

后续监管牵头成立富泽人寿,承接其所有保单。

如今的富泽人寿,背后大股东就是山东国资委。

分红实现率是公布了过去3年的,涉及27款产品。

在监管限高之前,这些产品的分红实现率非常亮眼,全部在100%以上,平均分红实现率达到120%;

但限高之后,2023年平均分红实现率降到58%;

2024年,老产品分红实现率有小幅下降,但被新产品拉回,整体平均依旧是58%。

总的来说,这四家保司因为接管时间短,运营数据还未完全公开,但从已公布的分红实现率就能看出,不管是自身运营遗留的问题,还是近两年的监管限高,都对它们的分红表现造成了不小的影响,稳定性有待观察。

最后稍微总结一下,当前被接管过的保司,像新华人寿这种,被接管时间早、风险已完全消化、如今运营稳健的,倒是可以结合产品分红表现考虑;

但对于那些接管时间短、运营数据还未公开、分红波动明显的保司,建议大家多等几年,等接管背后的风险彻底消化、公司运营步入正轨、各项数据稳定后,再入手也不迟。

总之,分红险的核心吸引力在浮动分红,而分红的稳定性,完全依赖保险公司的运营和投资能力。

当下考虑买分红险,咱们优先选择那些股东实力强、投资历史稳健、各项运营数据持续公开透明的保险公司,这样才能最大程度保证后续分红的稳定性。

如果你现在正在挑分红险,对各家保险公司的运营情况、过往分红数据不了解,不知道该怎么选,不妨点击>>>找我们的专业顾问。

我们已经对各家保司的投资表现、运营状况、过往分红等数据,做了详细的对比和筛选,我们会安排专业的规划老师,结合你的需求,详细讲解,帮助你选对产品不踩坑!

小蜜蜂6号意外险