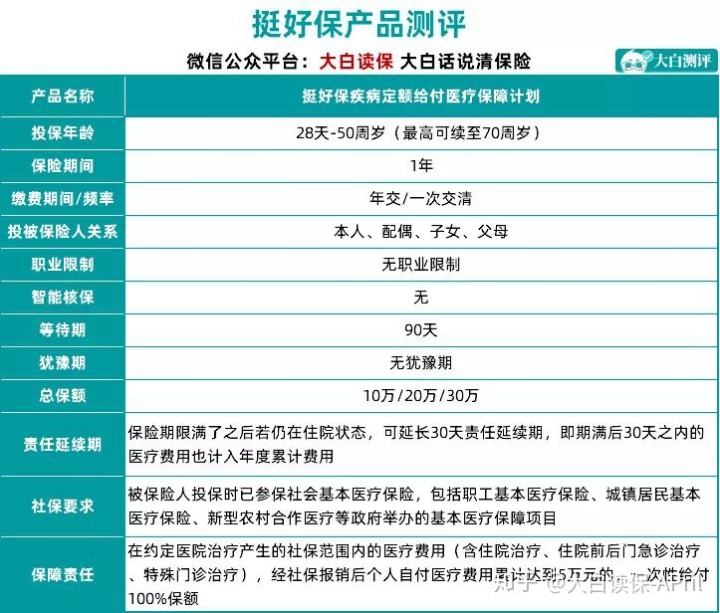

挺好保,这款重疾险有点不一般!

最近研究产品的时候,

发现一个“四不像”,

叫做挺好保。

为什么叫它四不像呢?

因为这个产品,理赔门槛有点像医疗险;

而理赔结果像重疾险;

看保费又有点意外;

健康告知还很互助。

好几个险种特征都占一点,

总和起来就是全新的产品了。

很好奇吧,我们来一起看看~

01 四不像

1.理赔门槛像医疗险

如果想投保挺好保,

必须要社保才行。

这里的社保指的是社会基本医疗保险,不是指五险一金,

包括职工基本医疗保险、城镇居民基本医疗保险、新农合,

所以有新农合就算是参加社保了。

这个要求主要是和理赔门槛有关。

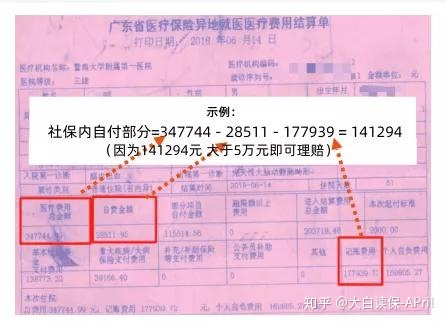

挺好保的理赔门槛是不管疾病还是意外的原因,只要社保内自费的费用达到5万元,就可以理赔。

可能不清楚具体的含义,也不用着急。

如果住院治疗,不用我们懂,都在结算单上,一目了然。

要是实在好奇,给大家算算。

社保内自费费用就是用总的医疗费-社保外纯自费(比如进口药、昂贵药等)-社保内已报销的部分。

剩下的就是社保内自费的部分。

(不了解的话,直接看结算清单就好)

只要这个部分超过了5万元,就相当于越过了理赔门槛。

点击添加图片描述(最多60个字)编辑

其实这个社保内自费5万的标准还挺不错的。

因为治疗花的钱越多,说明这个疾病或意外对个人或家庭的打击越大,

也就越需要钱来治疗或者弥补家庭的收入损失,维持生活。

不过如果对于医疗险的标准来说,

可能会觉得5万的理赔标准太高了,

别急,往下看。

2.理赔结果像重疾险

越过了社保内自费超过5万达到理赔门槛之后,

不是报销超过的部分,而是可以直接拿到一笔钱。

当时买了多少保额是多少,就理赔多少。

比如买了30万的挺好保,

不幸发生车祸,社保内自费达到了6万(超过了5万),

那就可以一次性获得30万的理赔款。

这个一次性赔付的方式,和重疾险很像,

不过,理赔的标准没有像重疾险一样的条条框框,

对于普通人来说,更简单易懂。

3.保费像意外

意外险保费很便宜,一年也就几百块。

挺好保的保费也一样,很便宜。

如果按照我的年龄算,一年也就129,

比我的意外险大护法298还便宜。

就单纯从保费的角度看,

挺好保性价比很高。

4.健康告知挺互助

这个是挺好保让我很惊喜的地方。

作为一个有医疗险性质、按照重疾险理赔的保险产品,

健康告知应该比较严格。

但挺好保甚至比互助组织的要求还低,

互助组织本来就是为了惠及更多的用户,所以一般健康告知比较宽松。

挺好保健康告知显然宽松的有点过头了。

就拿互助界体量最大的相互宝对比看看。

点击添加图片描述(最多60个字)编辑

挺好保健康告知

相互宝健康告知

挺好保对于甲状腺结节、乳腺结节、肺结节用户很友好,

没有要求超声报告的结果符合标准,只要大小或者既往的超声报告结果符合要求即可。

另外对于乙肝、三高人群也很宽松,

这么看,挺好保在健康告知方面不逊色。

不过,这里要提醒大家一点。

挺好保的健康告知问到了良性肿瘤,

前段时间好医保还因为它拒赔了,

想知道事情始末的朋友,点这里:

支付宝好医保之前埋下的雷,炸了

就是因为良性肿瘤很容易让我们理解成严重的疾病,

但其实良性肿瘤包括肝血管瘤、子宫肌瘤、乳腺纤维瘤、皮肤血管瘤等等,

是比较常见且一般对我们没有什么影响的疾病。

所以要特别注意,

如果有良性肿瘤是买不了挺好保的。

另外,挺好保和相互宝本是不可以一起比较,

挺好保是商业保险,有白纸黑字的合同,

背后有保险公司撑腰,背后的最大靠山有银保监爸爸。

相互宝就不同了,

相互宝只是互助组织,是可以因为政策因素、官方行为、用户流失随时下线的,不确定性较大。

还是挺好保靠谱。

02 其他注意事项

1.不限职业

挺好保不限职业投保,

不论是医生、老师、程序员,

还是矿工、采石工、爆破工都能买。

2.既往症不作为免赔

挺好保的免除责任不包括既往症,

一般医疗险既往症都会免赔,也就是不承担理赔责任。

既往症这个医疗险的大杀器,让很多人觉得自己的保障不完美,

但挺好保没有这个担忧,如果通过了健康告知,

因为既往症住院,达到了理赔要求,是可以理赔的。

3.一年期产品,续保怎么样

挺好保是1年期的保险,所以续保问题就尤为重要。

挺好保合同关于续保的规定:

保险期间届满前,需要重新像保险公司申请投保,经过保险公司同意,是可以续保的。

简单说就是保险公司如果觉得风险过大,很可能就续保不了。

本来写的是续保算挺好保的缺点,但是和挺好保的伙伴确认了一下,发现续保规则和我理解的不一样。

如果上一年度没有理赔过,默认是正常续保的,不需要再看健康告知,保险公司也不会审核我们。

不过需要注意,挺好保有三个版本,保额分别是10万、20万、30万。比如小黑第一年买的是10万的挺好保,第二年想加点,买个30万保额的。那续保的时候,10万的部分就是免健康告知,免等待期,续保上了的,超过10万的部分,也就是20万,就算是重新投保了,有等待期,有健康告知。

不过挺好保价格不高,买30万保额的更好,这样就没有续保保额的问题了,能直接续上。

这个规则就有好很多了,没有理赔过的话,只需要考虑你想不想续,不需要保险公司审核了。

按照挺好保的回复,续保的规则后续会添加到产品介绍页面和投保须知中的。

续保还有一个问题就是这个产品能买多久,会不会明年就买不到了?

挺好保承诺产品会持续20年,产品还是比较稳定的。

续保规则和稳定性都是不错的,

那这样的产品谁适合呢?

03 谁适合买?

1.学生

大学的时候,一个寝室的几个女生庆祝生日。

用酒精灯煮着火锅,喝着可乐,

但查寝的时候着急,怕阿姨发现。

一慌就用水浇了上去,火越来越大,

结果其中一个女孩子严重烧伤,

治疗花了十几万。

但更不幸的是女孩家里困难,治疗费用都是借的,经济压力非常大。

如果有一份挺好保这样的保险,会更有治疗底气,

所以建议学生可以配置一份,价格不高,但保障不错。

2.刚步入职场的打工人

刚刚进入职场,年龄不大,收入也不高,

没有足够的经济实力配置重疾险,

可以先用挺好保替代。

等之后收入涨了,身价高了,把长期重疾险安排上。

3.想要补充保障的朋友

如果有了长期重疾险,但是觉得保额不够,

也可以安排挺好保。

当成1年期的重疾险补充就行,

而且保费比一年期的重疾险划算。

支付宝一年期的重疾险,如果30岁的女性,保费是267,

挺好保只需要192。

04 小总结

其实综合来看,

挺好保就是个披着医疗险外衣的重疾险。

如果社保内自费达到5万,

就可以获得一次性的赔付(10万/20万/30万)。

还挺不错。

虽然不错,也不要觉得有挺好保就够了,

毕竟它只是一年期的保险,

实力允许,还是要考虑长远一点。

达尔文12号重疾险