能赔既往症,还保证续保10年的无健告医疗险:是挺好的,但也别过份「神化」

今天咱们就来具体聊聊这款「前所未有过」的医疗险超越保无忧版。

这款产品没有健康要求,也没有职业限制,只要是 18-70 周岁的人群,都可以投保。

当然,如果你身体情况良好,市面上常规的百万医疗险仍然会是更好的选择。它主要面向的是健康异常较多(比如三高、大三阳、心脑血管疾病、癌症等)的群体。

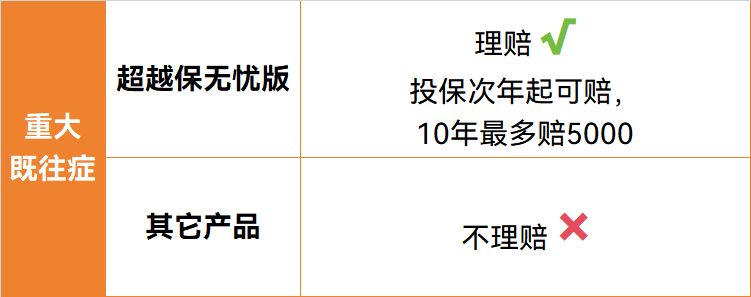

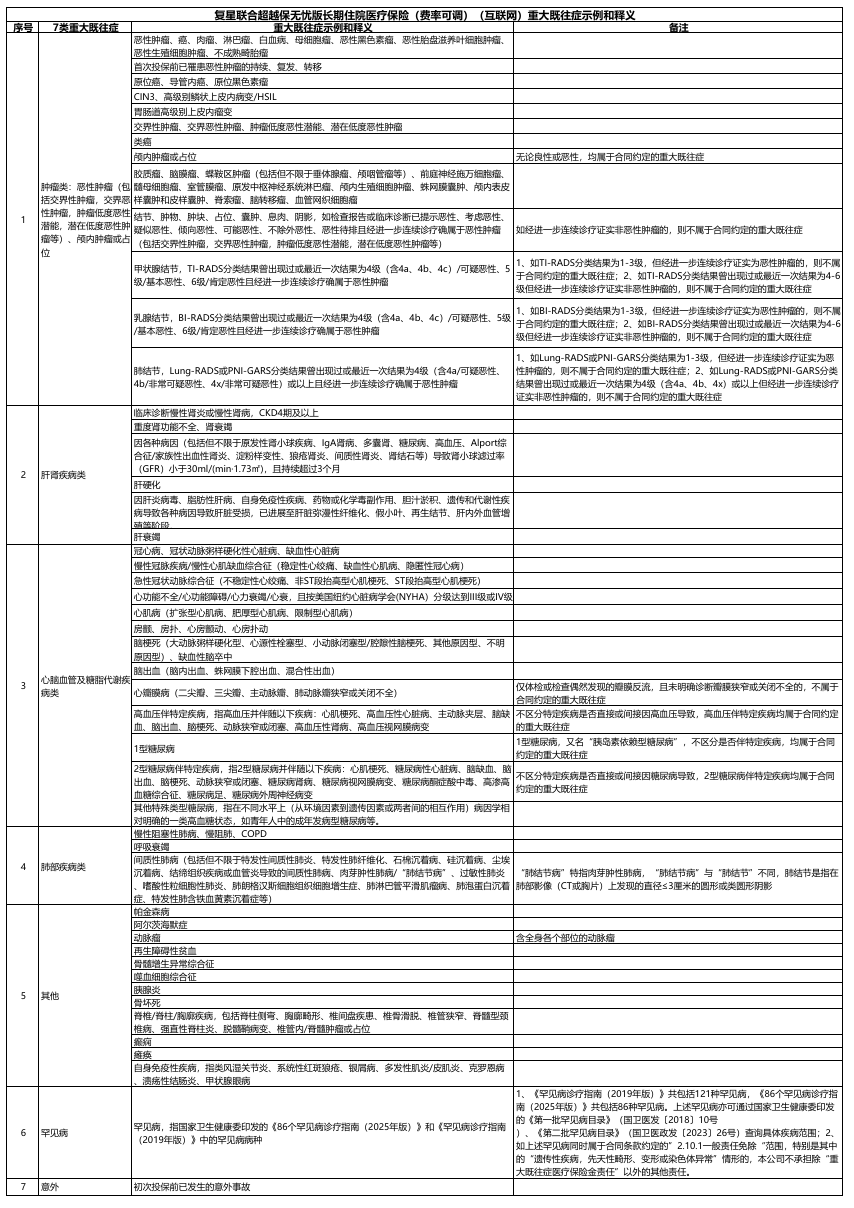

和市面上绝大多数「无健告医疗险」的规则不同,超越保无忧版对「重大既往症」导致的医疗费用是承担责任的——也就是说,可以理赔。

不过,它在理赔上设了三个限制:

投保后第二年才能理赔重大既往症;

有 2 万元独立免赔额;

在保证续保的10年内,累计最多赔付 5000 元。

坦白说,限制确实不少。如果你是专门奔着「能赔重大既往症」这一点来的,那可能会失望,因为它只能算一点补充保障的小羊毛,并不适合作为主力赔付依赖。

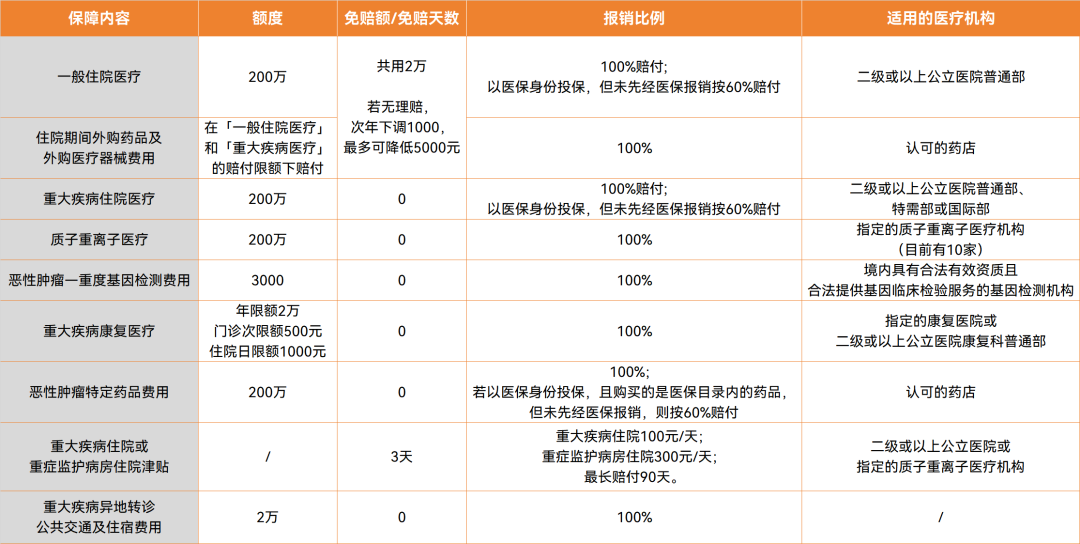

一般住院医疗和外购药/器械共用 2 万元年度免赔额,并且如果没有发生理赔,次年免赔额还能递减1000元,最多可降至 1.5 万元;

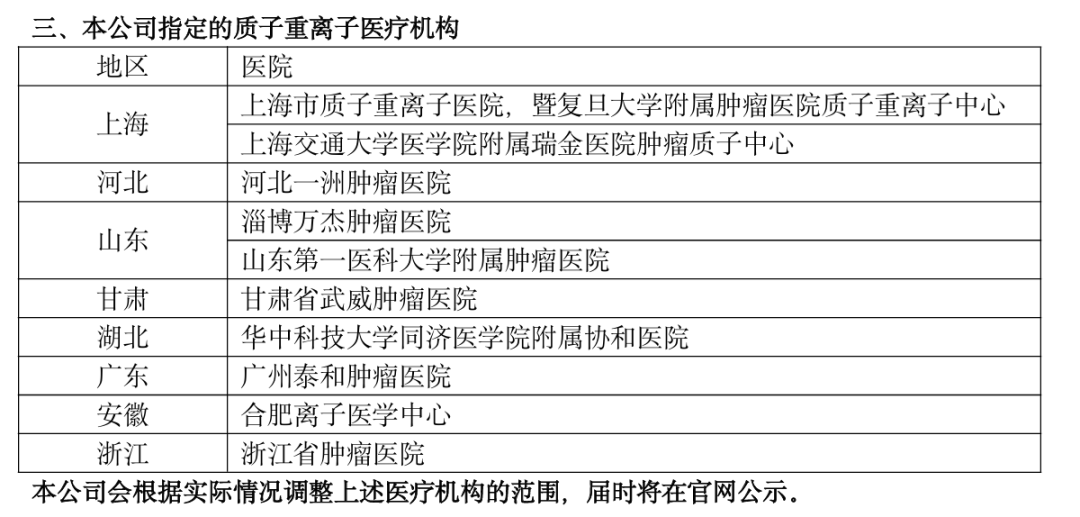

重疾住院、质子重离子治疗、重疾康复还有癌症特效药都是0免赔,理赔门槛更低;

耐用医疗设备是指治疗必备的康复设备或者矫形支具等。

比如骨折后固定腿的支架或拐杖、矫正脊柱的背部支具、颈椎病患者用的颈托等,包括因癌症切除乳房后用的义乳和专门固定义乳的胸衣也属于耐用医疗设备。

③外购药保障广泛

超越保无忧版既包括癌症特效药,又覆盖了其它类型的外购药,属于广义上的外购药保障。

癌症外购药这块是0免赔,最高100%报销的,目前覆盖了199种特药,包含了7种CAR-T特效药。

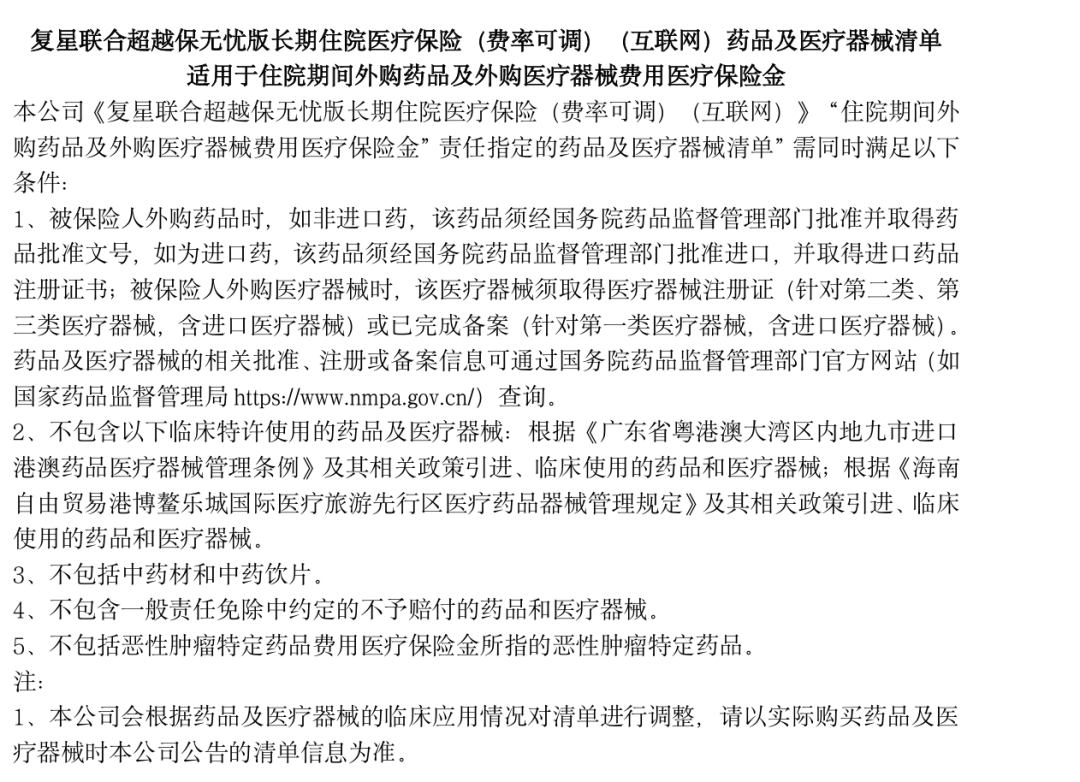

其它类型的外购药则是和一般住院医疗保险金一起,共用2万的年度免赔额,同样也是最高100%报销,目前基本也是没有清单限制的。

(为啥说目前,因为实际上是有个清单的,只不过目前的清单内容相当于没有设限,可又不能保证未来清单不调整。)

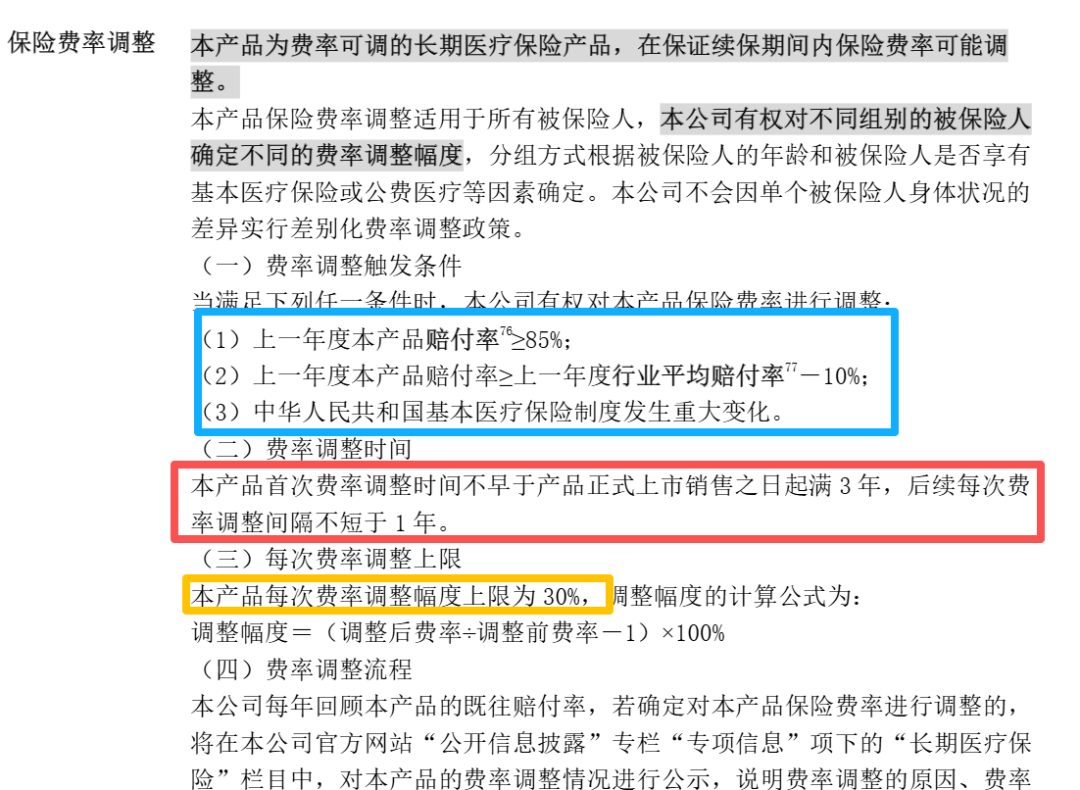

因为未来医疗通胀难以预测,监管要求这类产品必须设计为「费率可调」,以控制保险公司的经营风险。

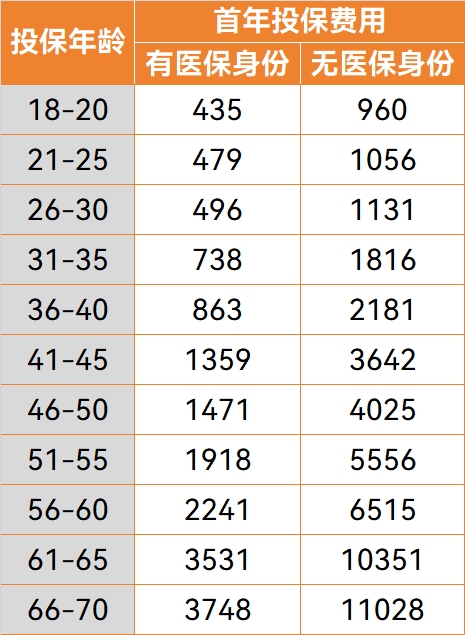

首年投保的费用是去掉了等待期的,再加上续保年龄的变化,费用也会不同。

但它并不是全方面完美万能的,也不是所有非标体都能闭眼入的。还是建议大家先花点时间弄清楚保障细节、理赔限制与清单内容,再做出最适合自己的决定。

以上,希望对你有用。

因为每个人的具体情况不同,若拿不准自己是否在某款产品严重既往症的行列,也可以点击>>>预约顾问,让顾问老师帮忙。

星相守2号百万医疗险