找工作在五险一金缴费基数妥协,损失一大笔钱!

这段时间,通过面试经历发现小朋友很在意到手工资,却不怎么关心公司如何给自己交五险一金。

然而,大致算算可以知道,公司不亏,你才是被占便宜的那个。

你的隐形损失,可能好几万甚至几十万。

01

这话真没夸张。

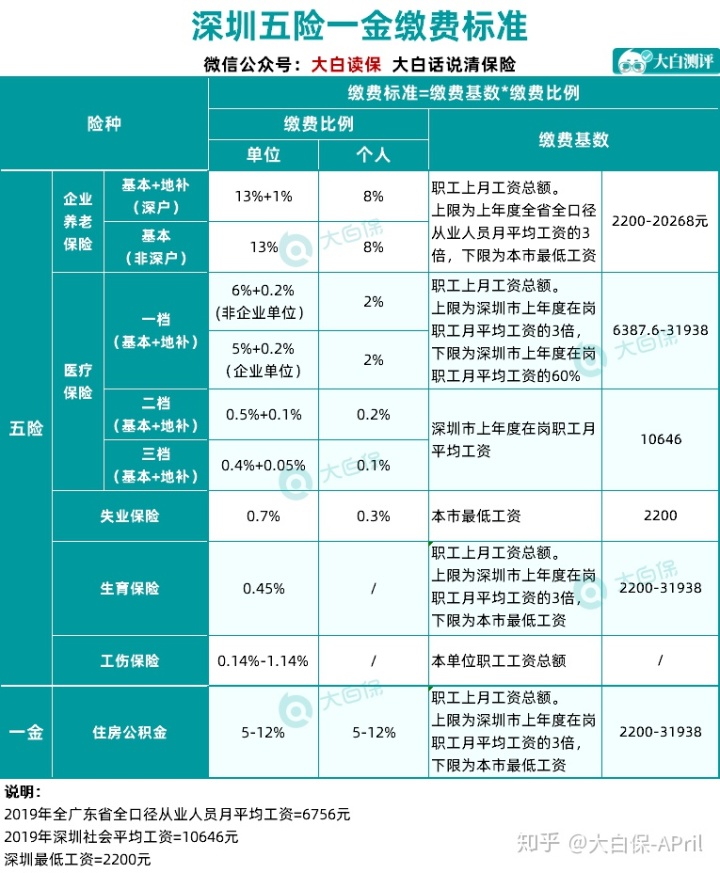

大白拿深圳的五险一金缴费标准,来举例:

虽然每个城市的缴纳标准不一样,但大致接近

表格信息量很大,看完记不住也没关系,你只要抓2个重点:

缴费基数:

公司是按什么基数给你交的五险一金,这块浮动区间大(2200-31938),公司能做的文章也大。

缴费比例:

很明显,公司交的多(19.74%-34.49%),个人交的少(13.4%-22.3%)

用缴费基数乘以缴费比例,就是我们每个月的五险一金所得。

而对于公司来说,属于它花在我们身上的人力成本。

不想付出这么多成本?

有的公司,就会想尽办法压低我们的五险一金。

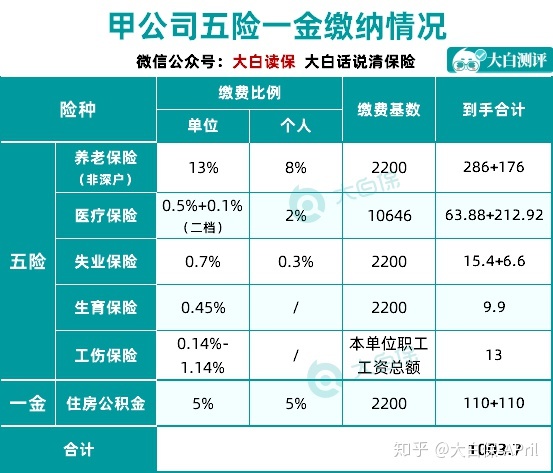

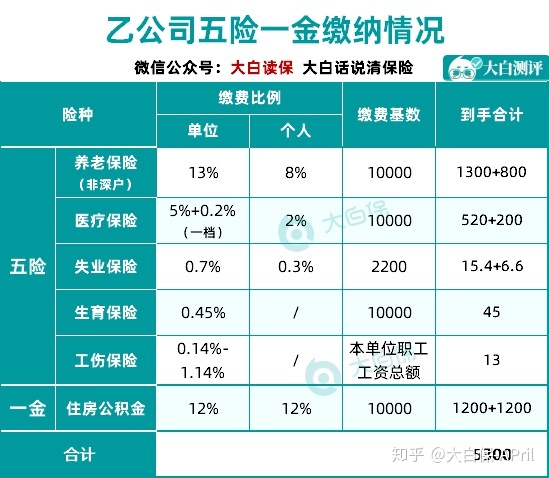

假设月薪都1万。

但甲公司效益一般,按最低基数、最低比例交五险一金:

每月公司交的(498.18),加员工自己交的(505.52),加起来只有1003.7块。

而乙公司,福利待遇好,按实际工资(1万)、最高比例给员工交:

每个月就要花5300块(员工自己交的是从他工资扣的,也算企业的成本)。

所以,少交五险一金,是实打实能给公司减负的。

02

公司少交五险一金,反映到我们的收入上,就体现为到手工资多了。

因为到手工资,计算公式是这样的:

税前工资-五险一金-个税所得

所以,看到一些来面试的小朋友,为了到手的钱多点,去了一家五险一金按最低基数、最低比例缴纳的公司,大白真替他们心疼。

你这是成全公司,牺牲自己啊。

03

牺牲了什么?

钱和待遇。

最明显的,是养老金和公积金。

养老金,国家的政策是“多缴多得”;

即现在交的多,将来就领得多。

乙公司交的养老金是甲公司的4.5倍,不用想,都知道谁晚年会更有保障。

你说你30岁不到,不管养老这么长远的事。

那好,给你算算公积金。

公积金的好处就多了,而且有些功能你很快能用上。

比如用来付房租。

像深圳,公积金中心自己的数据:

2019年有176.8万职工提取了167.9亿元住房公积金用于租房,等于平均每个人取走了9500多块。

也可以拿来买房。

具体分两块:

1.申请低息房贷

深圳的政策,公积金贷款,个人最高能贷50万;

家庭,最高90万。

利息只要3.25%,比找银行贷款,便宜很多。

而公积金中心,多久给你批下来、批多少额度:

就看你公积金余额;

以及你每月交多少公积金。

余额越高、交得越多,说明工作越稳定、收入越丰厚,个人的偿债能力越高。

而这样的人,无论是贷款买房、申请信用卡、还是跟银行借钱周转,都比旁人要容易得多。

此时公积金就成了强有力的信用背书。

而要拿到这个背书,并不难,找一家正规缴纳五险一金的公司就可以。

比你省吃俭用存钱、做流水,操作门槛更低。

2.付首付、还贷款

房子买下来后。

拿着购房合同,可以去办理公积金一次性提取;

以及还贷提取。

如果你公积金交的高,每月好几千(比如3500),工作个3、5年,账户也能攒下1、20万。

这十几万取出来,可以还贷,也可以用来还借的首付。

办理一次性提取后,公司还在给你交公积金,这部分钱,可以申请还贷提取。

假设月供1万,那你自己实际只要出6500块。

现在的提取流程并不复杂,在公积金中心小程序上预约,拿到号后,去银行柜台办理就行。

你说深圳的房子涨上天了,买不起。

那公积金也不是白交了。

你换城市时,可以销户,然后把公积金里的钱一次性拿出来,随你怎么用。

所以,找工作时,遇到公积金交很少的,这样的公司还是谨慎考虑下。

毕竟,公积金个人和公司是等比例交。

你交1000块,公司也要给你交1000块;

类比理财,等于买一赚一,收益高达100%。

比你多拿的那点工资,真划算太多。

本来嘛,大白以为这是人人都知道的常识,但貌似,还真有很多人不了解。

觉得有用,就分享出去。

Ps:

想知道公司是按多少缴费基数、缴费比例给你交五险一金,又不好意思问人力?

可以上支付宝、微信的“市民中心”模块查询。

网上攻略很多,大白就不多说了,大家勤快点,自己动动手哈~

星相守2号百万医疗险