儿童重疾险测评:守护神值得买吗?

少儿重疾险的王者——妈咪保贝,前段时间调整了。

0-3岁的孩子可保的最高投保保额调整到了30万。

30万的保额对于孩子确实太低,

其实潜台词就是,保险公司不想承保0-3岁的孩子了。

之前我们也聊过,0-3岁的孩子抵抗力差,是风险最高的阶段。

所以保险公司这么做,也是控制成本。

妈咪保贝不是最优选择了。

这可给爸爸妈妈出了难题。

孩子的重疾险,还没有合适的产品了?

放宽心,有的。

今天我们就介绍一款——守护神少儿重疾险。

优缺点

我们先简单粗暴的了解一下产品的优缺点

优点:

1、重疾不分组三次赔付,避免理赔一次重疾之后,很难买到重疾险,保障缺失的情况。

2、前10年或20年首次确诊重疾,额外赔付50%保额,提高前10年或20年保额,保障增加。

3、可选少儿特定重疾和罕见疾病额外赔付,少儿高发重疾保障全面。

4、保障期限灵活,选择多样。可以选择保20年或者终身,也可以选择保到25岁、30岁、60岁,满足不同预算人群投保。

5、忠诚客户者权益。这个权益主要是避免保障到期后,如果期间健康状况有变化,可能因为过不了健康告知而买不到终身重疾险。

缺点:

1、最长缴费年限为20年,杠杆不高。目前很多保终身的重疾险都支持最长30年缴费,缴费时间长的优势一是保费降低了;二是大多数产品都带有被保险人豁免,也就是发生轻症、中症、重疾,豁免后续的保费,保障继续。缴费时间越长,豁免的概率越大。

2、少儿特定疾病和罕见疾病的额外赔付有年龄限制。要求25岁前,25岁之后就没有额外赔付了。

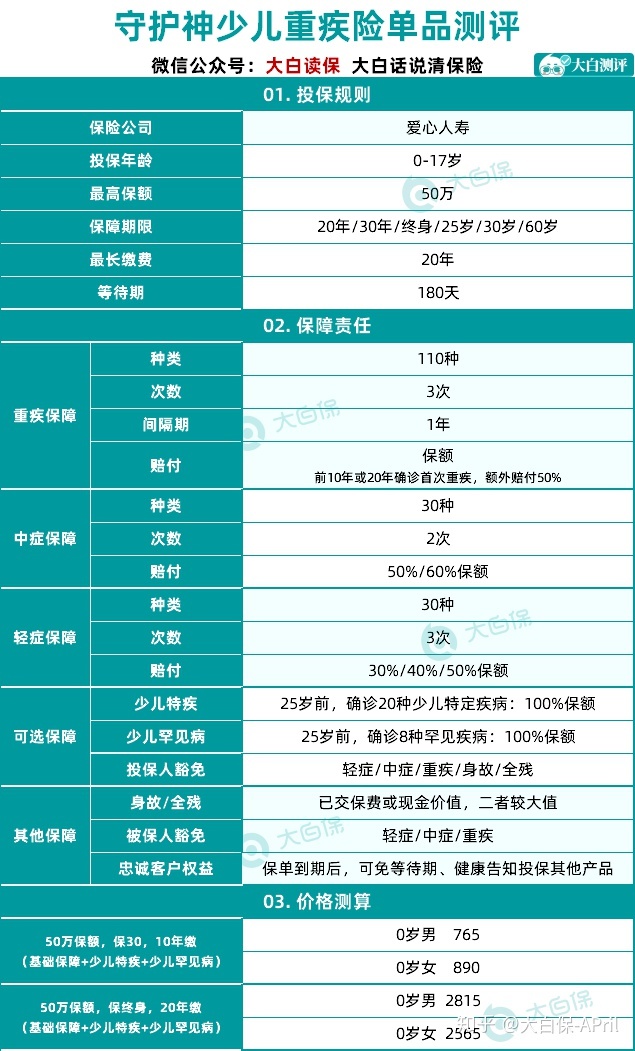

具体了解一款产品,就要从保障责任看起,守护神的保障责任怎么样呢?

基础保障

(1)重疾保障

守护神的重疾保障比较特别,是不分组三次赔付的。

具体保障110种重疾,不分组,最高赔付3次,每次赔付100%保额。

前10年或者20年确诊首次重疾,额外赔付50%保额。

这里有朋友会问,什么叫做不分组三次赔付呢?

这里我们先了解一个概念,重疾赔付的次数。如果重疾赔付一次,就是重疾单次赔付的产品。

如果重疾可以赔付2次及2次以上,就是重疾多次赔付的产品。

重疾多次赔付,就涉及到了分组或者不分组。

分组和不分组,我们举个例子:

比如小A买了分组重疾险,保障100种重疾,分成了5组(a/b/c/d/e组),每组保障20种重疾险,最多可以理赔5次。3年后,小A患了a组重疾,保险公司按照规定理赔完成,那对应的这组重疾保障责任终止。5年后小A如果再次确诊重疾,患的是a组重疾,保险公司是不会理赔的。小A如果买了不分组重疾,保障100种重疾,最多可以理赔3次。3年后,小A患了1种重疾,保险公司按照规定理赔完成,该种疾病的保障责任终止。5年后小A如果再次确诊重疾,是剩下的99种,都可以理赔。

重疾不分组多次赔付概率大于重疾分组赔付,更优。

所以守护神的不分组3次赔付责任是非常友好的。

重疾保障还有一个亮点,额外赔付。

保至25岁或30岁,保障20年或30年的计划,保单前10年首次确诊重疾,额外赔付50%保额;

保至60岁或终身,保单前20年首次确诊重疾,可额外赔付50%保额。

我们知道买保险,其实就是买保额。

那这款相当于送了额外的保额。

值得点赞。

(2)中症及轻症保障

保障30种中症,最高赔付2次,依次赔付50%、60%的保额。

保障30种轻症,最高赔付3次,依次赔付30%、40%、50%的保额。

单从保障来看,疾病数量和赔付比例都是不错的。

看数量是不够的,还得看质量,高发的轻症守护神是否保,怎么保呢?

从图表看到,守护神高发的轻症都是保障的。

而且有3种高发的轻症都放到了中症里保障,这样理赔的比例至少从30%提高到了50%,对应的理赔金额也高出不少。

较小面积的3度烧伤是轻症和中症都有保障的,比较全面。

这里我们就发现守护神的中症和轻症保障,是真的不错。

(3)可选保障

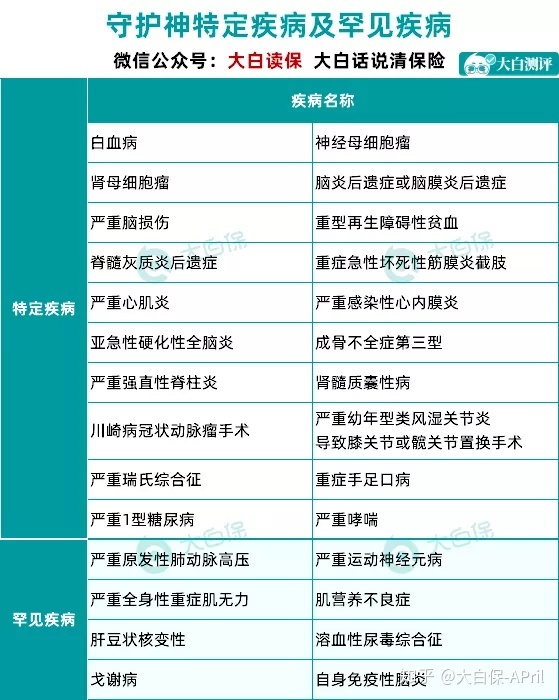

少儿特定疾病保障和少儿罕见疾病保障。

特定疾病一共保障20种,罕见疾病包括8种,都是少儿高发的重疾。

特定疾病和罕见疾病都是额外赔付100%的保额。

不过特定疾病和罕见疾病各可以赔付一次。

比如小A3岁的时候,投保了终身50万的守护神。7岁的时候不幸患了白血病(恶性肿瘤的一种),理赔的金额是:50万+50万*50%(保单前20年首次确诊重疾,额外赔付50%保额)+50万(特定疾病保障)=125万。9岁的时候不幸患了肌营养不良,获得的理赔金额是:50万+50万(罕见疾病保障)=100万

需要注意在投保时:

这两个是共进退的,也就是如果选择保障少儿特定疾病,就需要一并保障少儿罕见疾病。

从保障方面来看,守护神的保障很全面。重疾不分组多次赔付,前期有额外赔付,高发轻症保障充足,还可选少儿特定疾病和罕见疾病。

产品不错,那接下来我们说一下产品其他的注意要点。

其他要点

1、保障时间到期怎么选?

大白的建议是:

如果预算充足,保终身。

孩子小,保费相对来说便宜,可以趁孩子有费率优势,买上。

而且守护神是重疾不分组多次赔付的,不担心如果出险后,没有保障的情况。

如果预算紧张,保定期。

保定期大家比较困扰的是:

万一孩子保单到期了,但是身体健康情况不佳,达不到投保重疾险的要求怎么办?

这个不用担心,守护神有忠诚客户者权益,

也就是可以免等待期、免健康告知转保其他的重疾险。

2、附加保障到底选不选?

大白认为预算够,就选上。

少儿特定疾病和罕见疾病保障的都是少儿高发的重疾。

这些重疾一旦罹患,不光父母需要花费精力照顾、奔波。

还需要大量的资金支撑治疗和康复。

建议附加上这个保障,更加的安心。

而且附加上保费不贵,

0岁的女宝宝,50万保额,保终身,缴费20年,

附加上少儿特定疾病和罕见疾病,保费才增加135元,

也就一顿饭的钱,保障却增加了不少。

产品对比

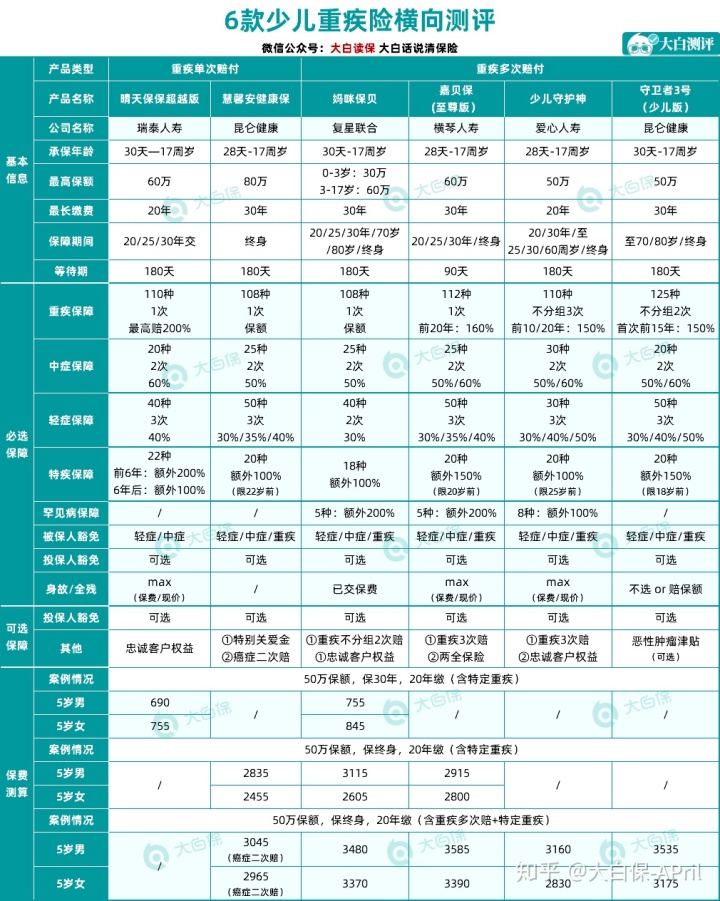

守护神我们了解的差不多了,这款和其他的少儿重疾险相比怎么样呢?如何选择呢?大白找来几款产品进行对比。

对比完不难看出。

保定期:晴天保保超越版依然是最优的选择。

晴天保保超越版最大的亮点是重疾保额会增加,每两年增加20%,最高赔付200%保额,有效的抵御通货膨胀。

而且在同类产品中,轻症和中症的理赔比例高。

保终身:注重性价比——守护神

是多次赔付的少儿重疾险中,保费最低的。

看中全面保障——守卫者3号

这里的全面保障,主要是守卫者3号是重疾不分组多次赔付的,而且可以附加恶性肿瘤津贴。

最高发的恶性肿瘤有额外的保障,预算充足,首选它。

想要到期返还——嘉贝保

嘉贝保可以附加满期返还保费的责任。

有这方面需求的朋友,可以关注。

关注综合保障——妈咪保贝

妈咪保贝是综合型的产品,最大的亮点是少儿特定疾病和罕见疾病保障期限内都有效,很多产品都是保到18岁或者25岁。

不过妈咪保贝目前更适合3岁以上的孩子选择。

担心通货膨胀——慧馨安-健康保

慧馨安-健康保最大的亮点是附加特别关爱金,22岁-70岁患重疾、中症、轻症理赔会翻倍。如果担心通货膨胀,可以考虑慧馨安-健康保。

保险公司

守护神的承保公司爱心人寿很多人肯定没有听过,一起了解一下。

爱心人寿的注册资本有17亿。总部在北京,背后的股东注册资金有的高达29亿,最低的也有5千万以上,背后的经济实力还是比较雄厚的。

2020年第二季度的综合偿付能力为:186.34%,最新的风险评级为A(A为最佳),公司运行状况良好。

另外,爱心人寿能感受到是以客户为中心的。

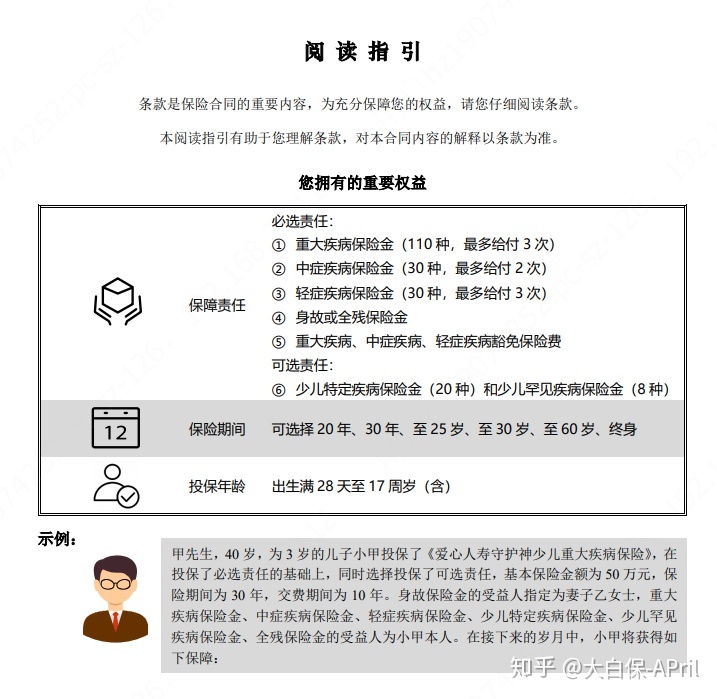

保单合同是大白看过最清晰、明了、易懂的。

图文结合,增强阅读的趣味性。

总的来说这款产品是值得考虑的。

大家如果有问题,可以给大白留言。

暖宝保3号少儿门急诊保险