史上最牛惨保险公司:靠欠帐度日,差点儿就需要倒闭——讲讲中法人寿更名

以前并不是总跟大家说,保险公司也不会轻易倒闭嘛。

不过呢,并不是每一家保险公司发展趋势,都是那么顺心如意。

前不久,

一个叫“中法人寿”的保司,立马就改名移主了,更名为小康人寿....

提到这一家保险公司,简直是业界热血传奇一般的存在,

很多年来一直资金链断裂,偿付能力一度降至-24408%,

但监督不点点头,也不敢宣告破产,

只有一直伸出手找公司股东需要钱,好好活着,似乎又没彻底好好活着...

它坎坷亲身经历,

被选为“史上最牛惨保险公司”也不过分。

01 混血儿皇室出世,却遭遇穷困潦倒

大家别以为中法人寿过得那么惨,

最初时,别人但是含着金汤匙出世的,

靠着中国邮政,还有法国国家人寿保险撑着,彼此均分股份。

借助着中国邮政快递强悍的金融机构营销渠道,

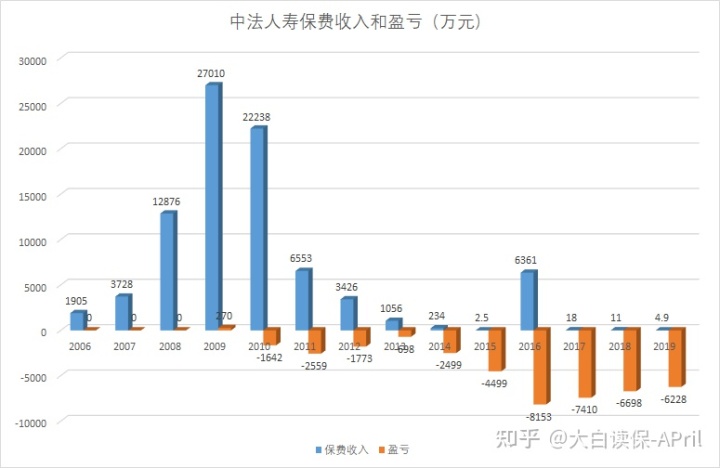

中法人寿设立的第二年,保费收益就达到1910万;到第五年,其实就是2009年时,保费收益也是达到2.7个亿。业务发展得算得上是顺风顺水。

但,

有权益的地区便会有争夺,

中国邮政快递感觉自己负荷率多,需多占股权,却无法和法国人寿保险达成一致,

一怒之下,

中国邮政快递改弦更张,自己还独立建立了一个控股子公司 —— 中邮人寿,

用脚指想一想都懂,

拥有儿子的中国邮政快递,对中法人寿这一干儿,就没有那么上心了,

有哪些好网络资源,也都要先着紧儿子中邮人寿,

慢慢地,中法人寿逐渐走走下坡。

直至2015年,中国邮政快递完全撤出,把中法人寿的股权都转了出来;更尴尬的是,法国国家人寿保险也趁机将过半数股份给出让了。

到此,

中法人寿算得上是爹不痛妈不喜欢,过着惨兮兮的日子。

02 火上浇油,借款混饭吃

原本吧,丧失背靠,

仅仅业务流程不太好组织开展了,手拿着前些年大把大把的的收益,应当不会那么快垮台的。

惨就惨在,

中法人寿早些年售卖的绝大多数的商品,全是万能型、两全保险型及其分红保险型等储蓄型保险,

而这类产品,保障期限短,许多都到要兑付时;

但那些没到期的,每一年还需要附加付款保险单收益;

长时间只出来不进,有再多钱也撑不住啊。

无可奈何,最终只能伸出手找新的大股东鸿商集团公司借款,才能维持运行,仅2017~2020年短短的4年的时间,中法人寿就伸出手借走27次,总贷款近3亿。

在这期间,也不是没挣脱、逃生过,

但几回需要增资扩股,最终都由于种种原因,宣布不成功。

2016年11月,递交引进吉林省长久集团与安徽国圣项目投资申请办理,但是因为股东方或出现关联性等诸多问题,无法得到获准;2017年4月,引进广西省长期车辆、宁德市时代新能源、藏区先仁项目投资,却遇上管控中止审核;2017年8月,藏区先仁撤出,广西省长期、赣锋锂业参加定项申购,拟增资扩股13亿,却也一直没有获得监管审批

多年来的亏本、达到2亿多的负资产,要换做别的行业,早已宣布破产了...

03 陪睡取得成功,无债一身轻

还好管控不可以它倒闭、身后的大股东鸿商集团公司也做到了极致风雨同舟,

在苦干了4年之后,事拥有转折:

2020年年末,中法人寿28亿的增资方案,总算赢得了准许

那绝对是创立15年以来,迈入的第一次增资扩股啊,可歌可泣!

公司的注册资产,一下子从2亿人民币增至了30亿,

担任新股东,也都是一些体面地特多金的主:赣锋锂业、青山控股、贵州贵星,

有钱了,负债也还完了,

中法人寿的关键偿付能力,一下子就飙到46820.8%,

据2021年二季度报表表明,中法人寿在二季度纯利润达到44万元,

初次完成了扭亏增盈,苦日子终于是要熬成了头...

04 为何保险公司不易倒闭

其实呢,中法人寿并不是第一家债务缠身的保险公司,

像安邦集团,600好几个亿虚报投资;新华人寿,违反规定挪用资金罪130亿...捅出这么大篮子,这放到什么行业,都可以直接冰凉凉结局。

但为啥保险行业也没能宣布破产呢?

主要包括这两大缘故:

1.准入条件高,整体实力雄厚

若想创立一家保险公司,

首先有钱,

依照《保险法》要求,保险公司最少注册资金为2亿人民币,且应为认缴金融资本,不可以用别的东西取代。

现实生活中,绝大多数保险公司注册资金通常都是10亿以上。

同时要体面地,

有稳定盈利水平、资产总额不少于rmb2亿、信誉度优良、最近三年内无重大违法不良记录、有专门的管理者这些。

因此,

最终真正能创立起一家保险公司,整体实力都十分深厚。

像大伙儿耳熟能详的众安尊享e生,它身后的大股东便是腾讯官方、阿里巴巴和安全。像前面提到的中法人寿的大股东鸿商集团公司,要没有整体实力,真没法保证不断静脉注射4年,只出来不进。

除此之外,即便有这一注册资本与实力,也只不过是具有了块必备品罢了。对于最终能否取得保险牌照,还要银监会定夺。

如今保险牌照审批特别难,据了解2018年新批筹备的保险公司为4家,2019年仅1家,2020年为零。

造成目前市面上的保险牌照十分稀有,所以就算有保险公司要破产倒闭,还会有大把资金等待接手。

2.严格管控,超强力防贫

除开保险公司本来就有两把刷子外,社会层面的各类监管机制,都是保险公司稳定运转的超强力确保。

我国一共设置权限3层盔甲安全防护,保证保险公司正常运作。

(1)日常管控十分严谨

每季末或年终,保险公司都需要向监管机构申报偿付能力汇报、会计报表、精算报告、合规报告等,一旦未达标,便会被马上责令变更。

就用大家比较了解的偿付能力而言,银监会对保险公司偿付能力管理规范——

- 关键偿付能力资本充足率不少于50%

- 综合性偿付能力资本充足率不少于100%

- 风险评级不少于B级

偿付能力100%代表什么意思?

代表了即便产生200年一见的大劫难,保险公司都是有99.5%的几率能赔到上。对比一下,汶川地震等同于30-50年一遇,新冠疫情等同于50-100年一遇。

可以达到这种程度,真没啥可操心的。

(2)各种各样规章制度拖底

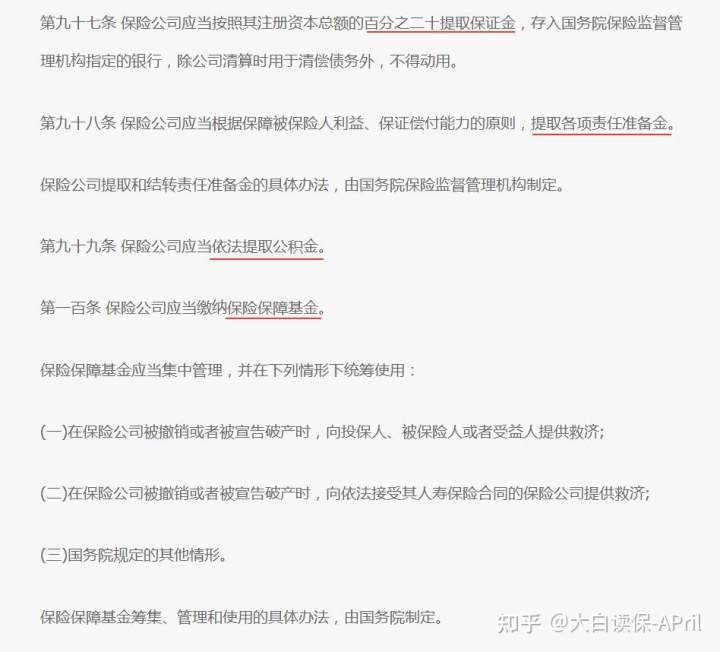

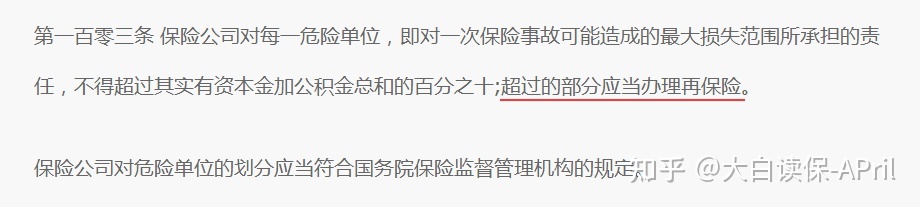

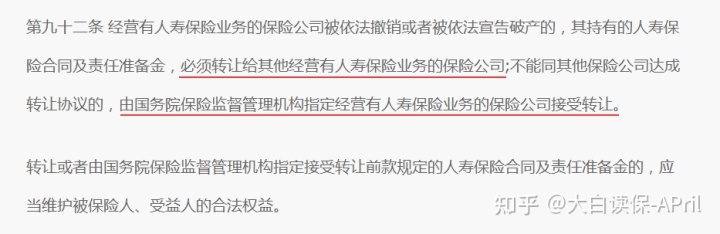

《保险法》第97、98、99、100、103条各自相匹配了:合同管理办法、责任准备金规章制度、公积金规章制度、保险保障基金规章制度、再保险规章制度,每一项都是对的保险公司安全系数带来了靠谱确保。

例如保险保障基金,是通过中国保监会、财务部和中国人民银行一同发起设立,保险公司每收一笔保费,就需要取出0.05%-0.08%比例交纳股票基金,一旦发生极端化风险性,就会用那支股票基金开展援助。

如同那时,安邦保险玩命扩大板图,最高点时,保费已经超过了了安全。

但银监会摸排发觉:安邦保险619亿注册资金,仅有10.96亿,真实资产!

这么大资金短缺,一旦发生垮台,后果很严重。

因此银监会立即就通过我国保险保障基金,增资扩股608.04亿人民币,获得安邦集团98.23%的股权。

就不得不说是指,在那个时候,中保基金的账户余额才1125.02亿。

此次投资安邦保险,一下就拿没了接近60%资金。

还好难题都获得了妥当地处理,

不仅仅是人寿保险业务流程,连安邦保险1.5万亿元的保险理财企业产品,都没有发生一起贷款逾期和毁约。

2015至2017年上半年度期内,安邦集团集中化市场销售了超出1.5万亿的短中持有期保险理财商品,2018年至2020年初发生满期给付和退保险高峰期。对于此事,银监会具体指导新公司成立单独精英团队重点推动总量保险单兑现工作中,主动与用户提供保险单期满提示等相关信息总计1250人次,接纳退保咨询13人次。认真履行对用户的各种服务承诺,按合同和市场销售时的承诺年利率开展给付。截止到2020年1月,接手前安邦集团公开发行的1.5万亿中短持有期保险理财已经全部兑现,未发生一起贷款逾期和违约事件,稳定渡过现金流给付高峰期,有效地保证了商业保险消费者权益。

目前,

保险保障基金账户余额已经达到1,708.28亿人民币,就算再发生那么大规模风险性,也可以稳稳套住。

(3)倒闭有人接任

即便上边的方法统统无效,保险公司破产了,国家会特定部门进行接任,处理被保人顾虑。

《保险法》对这一点同样也有要求:

加上前边还提到了,保险牌照这般的稀有,真的愁没人接任。

因此,我才慢慢常常和你们讲 ——

购买保险,确实不需要担心公司可以破产倒闭难题,

用心挑选一个适合自己商品,安稳搞好健康告知,该赔的钱,一分都也不会少。

看上年每家保险理赔数据信息就明白了:

理赔难不会太难、保险理赔怎么样,

我们能关键根据“理赔率”和“理赔时效”这俩指标值来量化分析。

- 96%之上的人都可以赔:获欧赔在96%~100%,在其中招商信诺99.85%的获欧赔,比中国人寿99.6%的还高,没名气的“小企业”赔付并不难。

- 大概赔付时长都是在2日内:归功于赔付互联网化的进度,总体赔付速率都是在加速,小额赔付的时效性基本都不得超过2天。像中信保诚、东吴人寿、幸福人寿等保险公司,乃至大半天就可赔付出来。

客观事实、数据显示,其实也不存有所说“小企业”理赔难、赔付比较慢难题。

银行在开发设计产品时,就已把很多疾病的发生率,测算到成本费里面了,

只需是正确的赔付,也不会让保险公司亏损。

假如故意拒保,节省几万几十万的理赔款,也还不足它公关的。

之后大伙儿一提到故意拒保,便会联想起这一家保险公司名称,这可是砸要多少钱,都不可挽回的。

反过来,保险理赔做的好,

也能给他们产生良好口碑,和持续不断的顾客,

分清是非,明眼一眼就能看懂吧?

何况,保险公司发展趋势,本身就是一个动态变化全过程。

像上面提到的违反规定侵吞130亿资金新华人寿,

在通过银监会的接手和防贫后,如今也迈入了正规,上一年的保费收益并且还排入了前4,考试成绩醒目。

而安全寿险、太保寿险市场占比,同期相比其实就是明显下降的。

时代在进步,销售市场也变得更加对外开放和多元化,小伙伴们的意识也需要开拓创新才行啊。

达尔文12号重疾险