如意尊2.0又来了,这款增额终身寿值得买吗?升级了什么?

打破刚兑,是近两年金融圈子的主题。

先是债券的刚兑被打破,民营企业债券开始有风险了。

慢慢的银行理财、信托产品、国营企业债券……

各种刚兑信仰被打破,以往保证收益的产品都有了亏损风险。

但长期稳定且有一定收益的金融产品真的不存在吗?

答案是存在的,比如如意尊2.0增额终身寿险。

它把有效保额每年递增3.5%写进合同里,长期复利增值,不受市场经济环境影响。

如意尊的名字,有些小伙伴估计很熟悉。

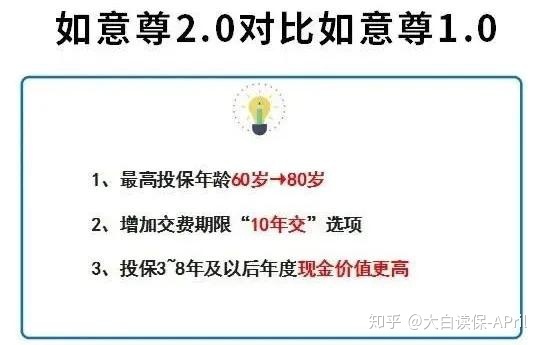

是之前就很火热的产品,最近它又自我升级成了2.0版本。

相较于1.0版本,如意尊2.0的投保年龄范围更广,80岁以下的用户都能买,交费期限增加了10年交。

更重要的是,投保3~8年及以后的年度现金价值更高!

如意尊2.0的保单功能也很全面,支持部分减保、加保、保费垫付、保单贷款、减额交清等功能。

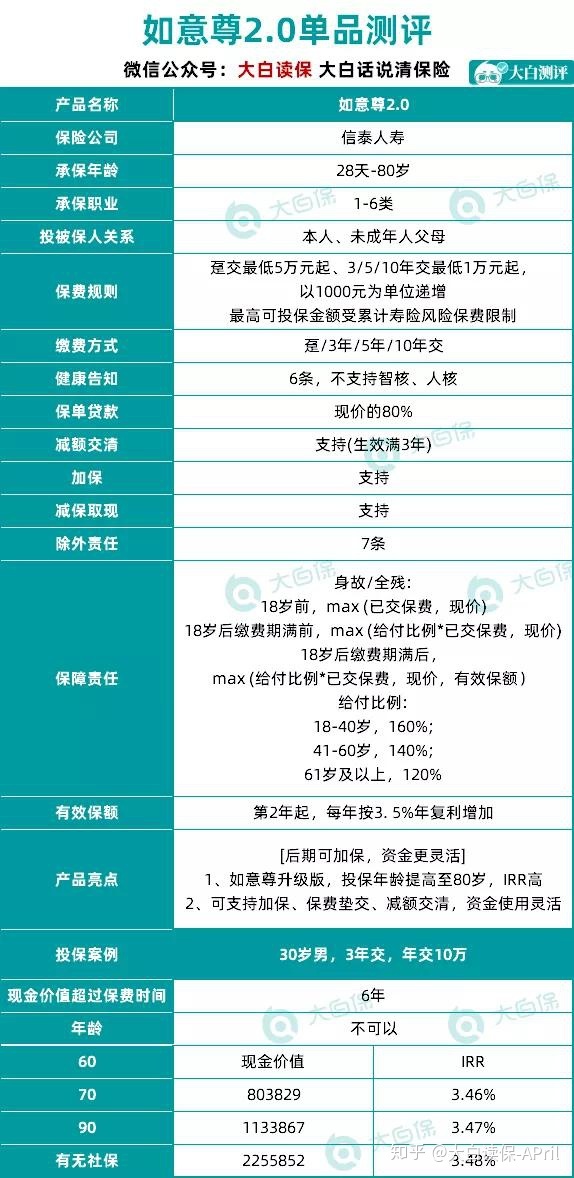

下面会重点解析,先来看看产品的基本信息:

一、有效保额3.5%复利递增,长期IRR近3.5%

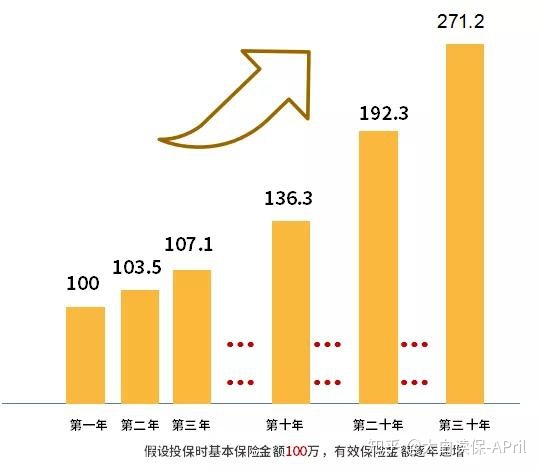

如意尊2.0是增额终身寿险,它最大特点是有效保额固定每年按3.5%复利递增,保障到终身,时间越久,赔的越多!

除了身故赔付优秀外,它的IRR在市面上的同类产品也具备很大的竞争力。

举个例子,30岁男,3年交,年交10万,共交30万。

60岁,现金价值约80万,是已交保费的2.6倍,IRR达3.46%

70岁,现金价值约113万,是已交保费的3.7倍,IRR达3.47%

90岁,现金价值约225万,是已交保费的7.5倍,IRR达3.48%

目前市场的整体利率偏向下行,在未来长达50年的时间这个利率将会一直锁定。

即使市场利率降低到负数,它也会稳定复利增长。

二、支持加保,终身锁定长期IRR近3.5%的产品

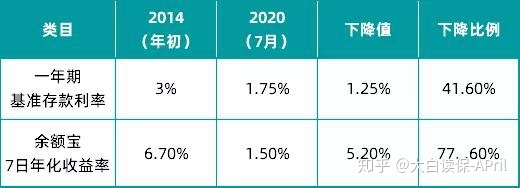

未来的机会在不断变多的同时,旧有的机会也在不断消失。

比如国内市场利率的变化,近些年都是呈现下降的趋势。

想要享受现在的利率红利,就得购买目前的金融产品。

等过几年,利率说不定会进一步下降,再想买,说不定都没了。

就像其他发达国家一样,也是从高利率水平,逐渐过渡到长期极低利率甚至负利率水平。

来源:WIND 中泰证券研究所

很多人也意识到这一点,想趁现在利率高时上车。

但可能会因为可支配资金较少,能买入的金额也有限,导致错过现在的利率红利。

如意尊2.0就很好的解决这个问题,它是目前少有支持加保的增额终身寿险。

换句话说,购买了如意尊2.0后,即使国内未来市场利率变为负数。

你也能购买到一份长期IRR近3.5%的金融产品。

它的加保规则很简单:

1、除趸交外,保单生效满2年后就能申请加保,每个保单年度都能加保1次(每次不超过初始保额的20%)。

2、每次加保的费用是按照被保人投保时的年龄计算。

这个厉害了,直接帮你锁定了年轻时的费率。

毕竟同样的保费,年纪越小现金价值越高,对用户就更划算。

比如24岁购买了如意尊2.0,等到60岁时想加保,也是按照24岁时的费率计算现金价值。

3、每次加保都需要进行健康审核,并按照规定补交有关费用(以加保当时公司具体要求为准,且保险公司有权对该项费用进行调整)。

加保权益不多见,如果想要详细了解

可以找顾问帮你详细解释。

三、支持减保、资金可灵活运用

前面也说到,如意尊2.0支持部分减保,通过这个功能,它还能拿来做资产的长期规划。

比如:

1、用来做子女的教育规划金

如意尊2.0很适合用来做教育金规划,它的收益稳定,且写进合同。

还能通过减保的功能随时取现。

比如小明给自己今年2岁的女儿,买了一份如意尊2.0,每年保费10万,交10年,共投入了100万。

在女儿20岁 - 23岁期间,上大学了,每年可以减保取出5万元(如果有额外支出可以多取点),用于大学期间的学费和生活费用。

4年,共领取了20万元,剩余的现金价值还有165万多,继续每年复利,增长一辈子。

活越久,“账户”里的钱就越多。

到31岁时,女儿结婚,可以从账户中取出50万元,现金价值还有212万。

可以继续放在“账户”里复利增长,后续有婚房的需要,也能随时减保取现。

2、养老金规划

近些年,人口老龄化日趋严重,光靠社保养老很难满足高品质的老年生活。

30岁的小明选择了如意尊2.0作为养老金规划产品。

每年交5万,交10年,共投入50万。

60岁退休后,现金价值达到115万。

每年减保取现8万元,作为养老金的补充,可以拿这笔钱出去旅游,也可以用来提高生活质量。

假如小明80岁去世,累计共领取160万,是已交保费的3.2倍。

四、保险公司介绍

信泰人寿也是近期热卖重疾险产品 - 达尔文3号的承保公司。

它在2007年创立,距今已运营了13年,属于老牌公司。

注册资金高达50亿,在18个省市开了分公司,下辖营业网点250余个,想到网点咨询点事,也很方便。

今年第3季度披露的核心偿付能力充足率达153.8%,实力很强劲。

来源:信泰人寿2020年第3季度偿付能力报告摘要

五、适合谁买

1、对资金灵活度要求高,后期有加保需求的用户

如意尊2.0是少有支持按投保时年龄计算加保的产品。

而且也支持减保,可随时通过部分减保的功能取现,来应对紧急的情况。

2、想要稳健收益,做养老规划的用户

如意尊2.0的长期IRR近3.5%,属于较高的水平,且保障终身。

有效保额每年递增3.5%写进合同,不会受到外界经济波动的影响,很适合用来当做规划养老金的产品。

3、想要资产传承的用户

寿险的本质是给家人留下一份爱,如意尊2.0的身故责任也很优秀。

55岁男性,每年交10万,交5年,85岁身故后,会赔付133万,是已交保费的2.6倍。

而且活得越久,赔付的金额越高。

它还能指定身故受益人,身故后,保险公司会按照设置的分配比例,将身故赔付金按比例分给不同家属。

既不需要走复杂的公证流程,分配比例也不会公开,能避免引起家庭矛盾。

4、购买不了健康险的用户

健康险往往健康告知很严格,很多用户由于健康问题无法投保健康险。

如意尊2.0健康告知很宽松,80岁内都能投保。

而且资金灵活,可以减保取现,以后年纪大了,看病花费可以随取随用,也不用担心拖累子女。

钱也很安全,受法律保护,很适合当做一份医疗储备金使用。

如果觉得适合自己,但是对产品还有不了解的朋友,

让顾问老师帮你详细讲解和测算一下收益。

六、一个小建议

如意尊收益没有之前测评过的爱心守护神那么高,但它是少有的可以加保的增额终身寿险。

看中这一点的,可以考虑如意尊;

如果追求更高收益,选择守护神。

星相守2号百万医疗险