最近,各大保险公司相继披露2022年理赔半年报,

为了让大家能先睹为快,这里就先整一波18家已披露的理赔半年报。

剩下滴,待9月初各家保险公司披露完了,再给大家更新~

先提前剧透一些重点信息:

1、保险公司的理赔效率很快,据披露的平均理赔时效显示在2天内就能完成一个理赔案件。

2、癌症是重疾险中理赔率最高的疾病,其次是急性心肌梗塞和脑中风后遗症。

3、不管男女,甲状腺癌都是高发的。

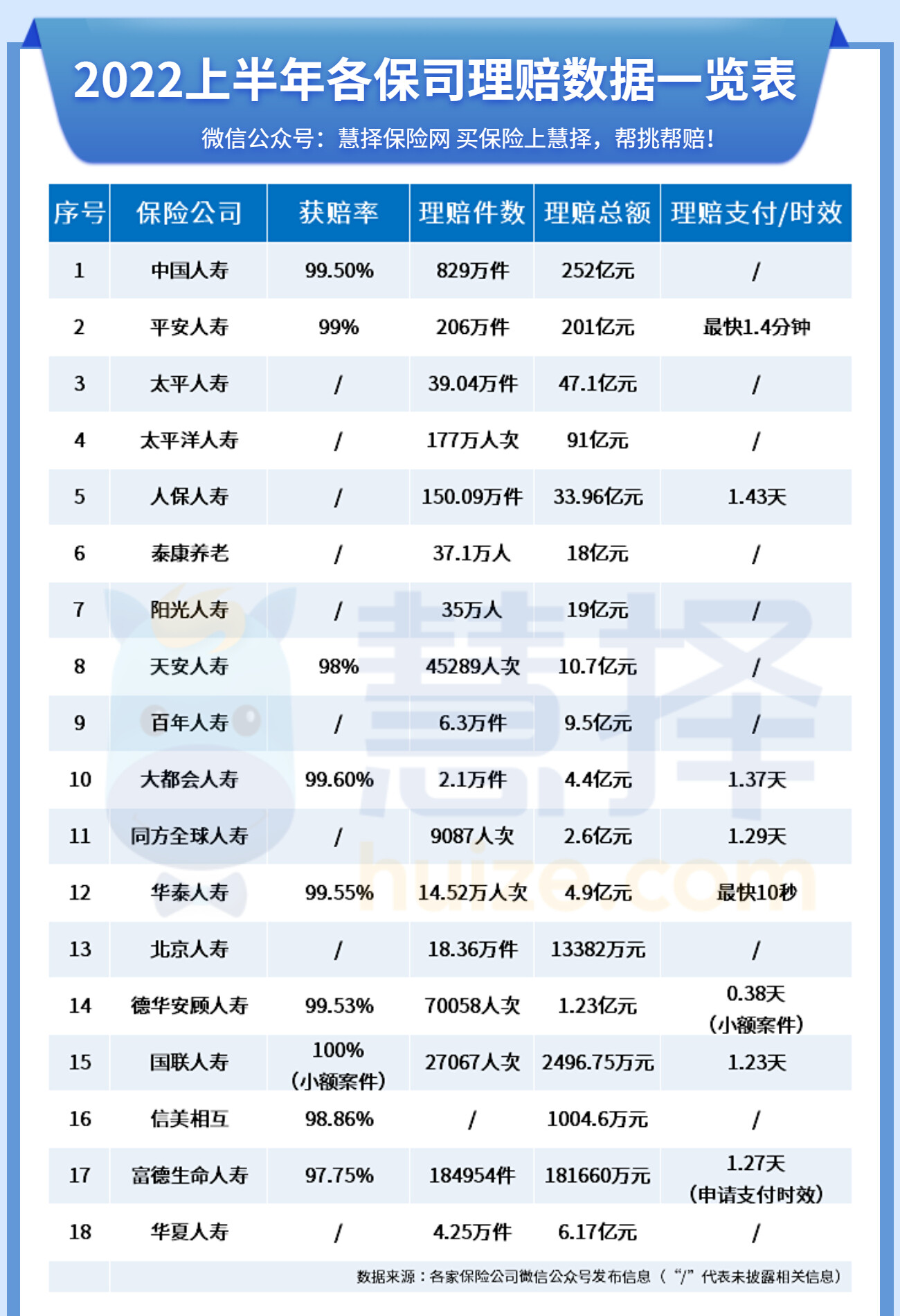

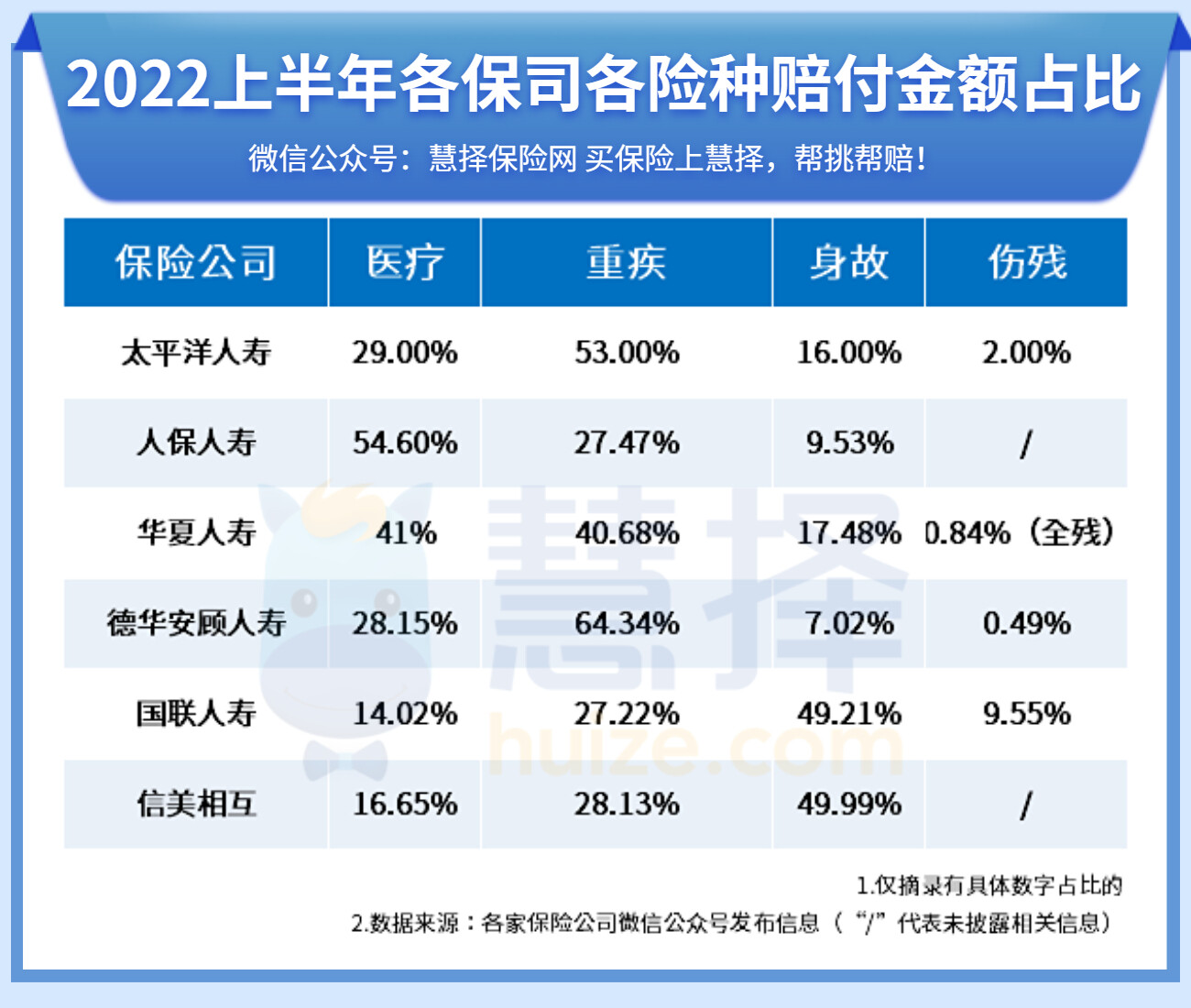

18家保险公司

上半年理赔概况

(上述数据仅供参考,具体以各家保司实时更新数据为准)

很多用户担心买了保险,保险公司拖很久才赔,甚至拒赔。

这个顾虑,咱用数据说话。

看看保司的“理赔率”和“理赔时效”

01

绝大多数人都能获赔

据各家保司披露的数据显示,已披露的获赔率都在97.75%以上,被拒赔的情况是极少的。

02

平均理赔时间不超过2天

得益于各家保险公司的理赔线上化,小额案件直接上传资料,确责无误后就能赔下来。

像华泰人寿的小额案件赔付,在确责后理赔最快也不过10秒的事情。

只要符合条款约定,基本都能赔上,数据是最好的证明,而且各家理赔效率都不差。

恶意不赔或者耍滑头都会砸了自己的招牌,得不偿失,这点保险公司拎得清。

作为消费者,更重要的是把产品保障和理赔条件弄清楚,在健康告知的环节如实告知自己的健康情况。

03

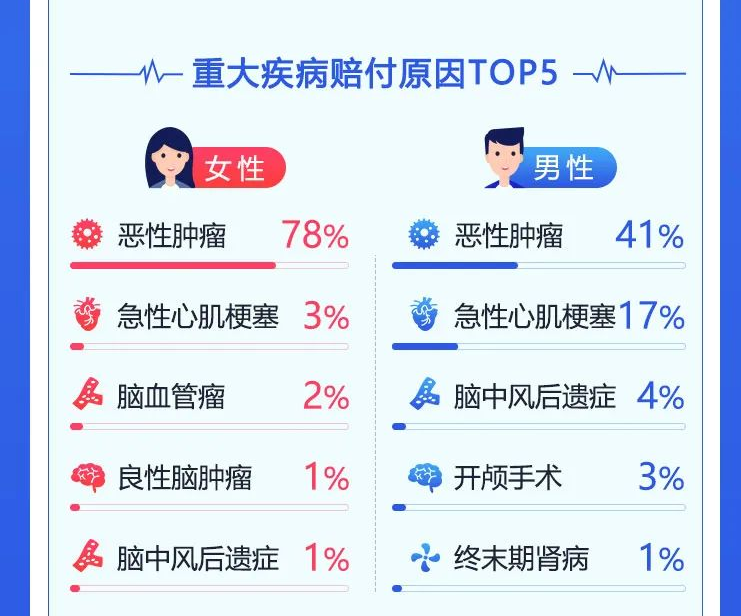

癌症在重疾中最高发,占比都超过一半

各家保险公司重疾理赔TOP 3:

占据榜首的仍是恶性肿瘤、急性心肌梗塞、脑中风后遗症。

没有公布具体数据的,就没放在表格里▼

恶性肿瘤的理赔占比在59.5%-87.8%,也就是说10个人申请理赔,可能有6-9个是癌症,太可怕了!

其次就是心脑血管相关的疾病,比如:急性心肌梗塞、脑中风后遗症等,这种类型赔付占比也多。

来源:2022年平安人寿理赔半年报

来源:2022年百年人寿理赔半年报

买重疾险,要特别关注这两大类疾病保障,能赔的越多越好。

比如【达尔文6号】,这两类高发疾病的保障更好。

保额还原:自带重疾二次赔付,基础责任重疾都能再次赔。

重疾赔过一次后,不另外加费,每隔一年,恢复20%保额。5年后,就能恢复100%保额。

假如你买了50万保额,第一次患重疾赔50万,5年后,患了第二种不同的重疾,还能再赔你50万。

高发疾病额外赔:

可选重度恶性肿瘤额外保险金(赔无限次),或特定心脑血管疾病额外赔。

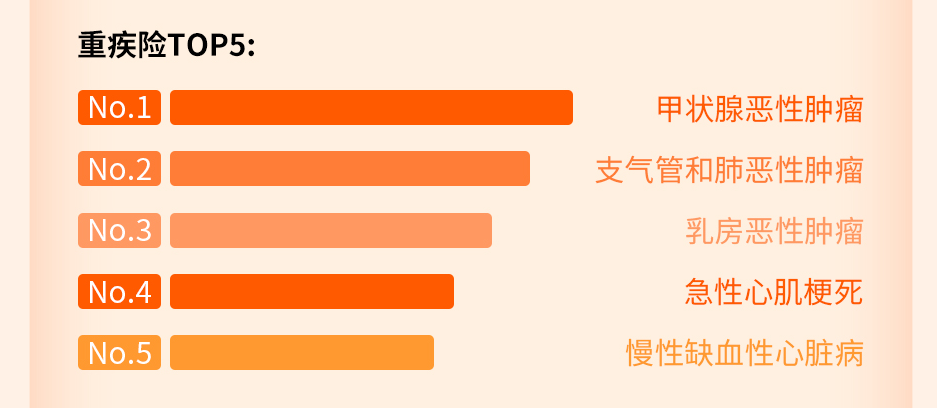

04

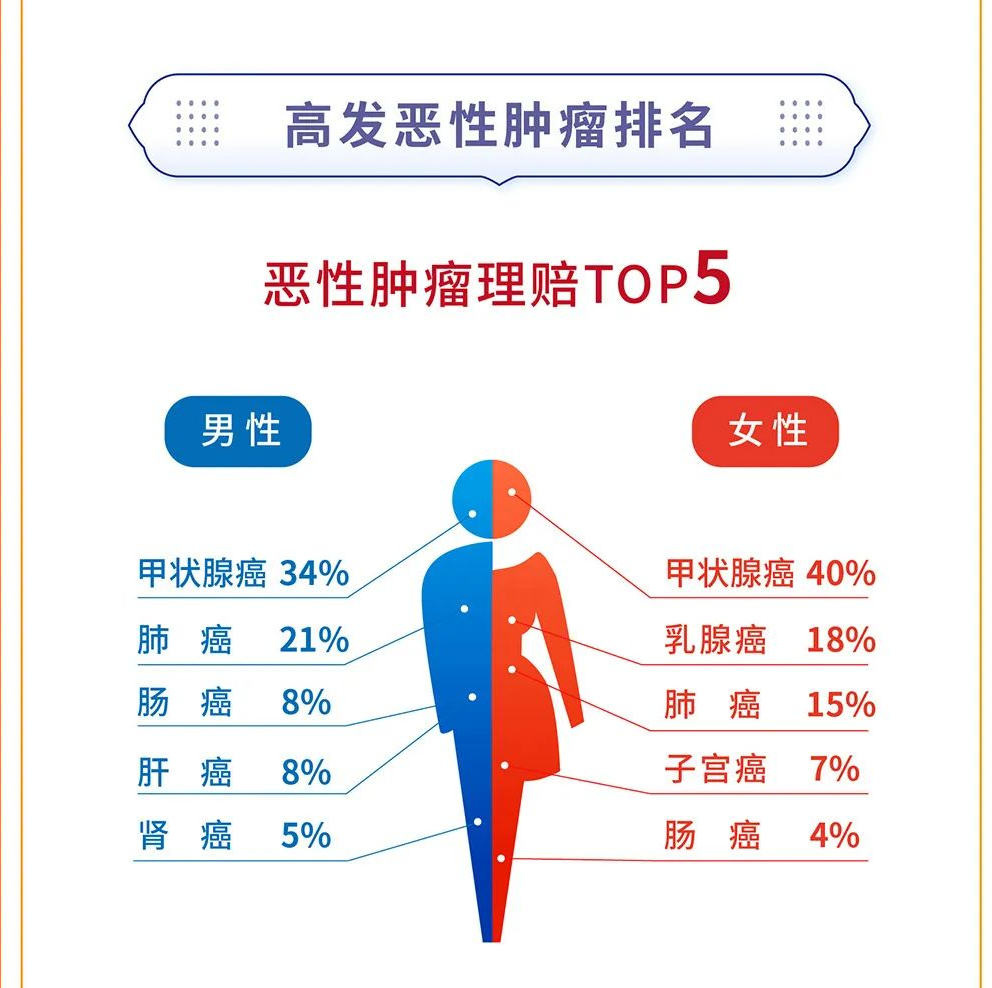

甲状腺癌是癌症理赔重灾区

大多保险公司的癌症理赔里,甲状腺癌占比最高。

来源:2022年泰康养老理赔半年报

来源:2022年同方全球理赔半年报

不过得益于现代发达的医学,定期检查能提早发现大部分的早期甲状腺癌,就算不幸中招,配合治疗,治愈率很高。

其他高发的癌症,男性是肺癌、肠癌、肝癌等;女性是乳腺癌、子宫癌、宫颈癌等;

不管怎样,身体是自己的,最好定期体检,有家族病史的,建议定向筛查。

05

41-60岁是重疾高发群,且重疾件均赔付较低 ,风险缺口大

41-60岁为重疾高发的年龄,数据显示,该年龄段重疾均件赔付金额多数不足10万。

人保的41-60岁重大疾病件均赔付金额7.99万▼

(来源:2022人保半年理赔报)

富德生命人寿中,重疾高发人群件均赔付金额为7.52万▼

(来源:2022富德生命人寿半年理赔报)

这个年纪已经上有老下有小,也还没卸任退休,家庭压力还是很重,一旦不幸罹患重疾,对家庭可能是毁灭性打击。

而一般重大疾病的治疗时间很长,康复护理都很费钱,重疾保额越高,赔到手的钱也多。

像癌症平均治疗费用就要22-80万,几大类重疾,手术费动辄三五十万。

来源:中国精算师协会《国民防范重大疾病健康教育读本》

这还没算上生病期间,日常生活支出、收入损失等等费用,所以建议大家:

1、重疾险保额50万起步,预算够的尽量做到更高。

2、重疾险能早买就早买,趁年轻身体好,有更多高性价比的产品可以选择,保费也能更划算。

06

医疗险的赔付案件数最多

医疗险是医保的补充,可以弥补医保不能报销的费用,相较其他险种来说,它用上的可能性更大。

而且现在市面热门的百万医疗险也不贵。

比如【医享无忧惠享版】,20年保证续保,一般医疗金保额200万,30岁有医保的情况下,也就238元/年。

如果对癌症等医疗有特别需求的,可以选【平安e生保长期医疗】,同样保证续保20年,可选400万特定疾病特需医疗责任。

07

意外险和定期寿险,都要买

疾病身故的占比>意外身故2倍多。

如果只有意外险,因疾病导致的身故是无法获得赔偿的。

但意外险和寿险都买,可以叠加赔付:

如买50万保额的小蜜蜂2号(尊享版)和100万保额的大麦兜来保2022定期寿险:

因意外身故,两者叠加可以获赔150万。

因疾病身故,也可以获赔100万。

赔的钱可以让家里人缓和好几年,最起码能维持正常的生活,免受生活的苦。

而男性出险占比远高于女性,意外险和定期寿险一定都要买上,价格并不贵,以30岁男性为例。

买大麦兜来保2022,100万保额保至60岁,30年缴费,640.5元/年。

买小蜜蜂2号(尊享版)一年156元,

两者相加也就796.5元。

平均到每天也就2.2元,就能有最高150万的身故保障。

不过为了防范道德风险,10岁以下的小孩意外保额最高20万,10-18岁的最高50万,买多也没用。

还有一点需要注意的是,平安公布的理赔数据中因溺水身故而申请理赔的数量位列第3。

现在正值暑假,一定要提醒孩子注意安全,远离危险水域。

如有更多保险相关疑问,或者需要定制保险方案,欢迎联系您的保险咨询顾问。

关于小马理赔

在慧择投保,可额外享受“小马理赔”服务,

如果是打标了“小马闪赔”的合作保司的标签,确责无误后,最快2分钟结案。

小马理赔包含协赔服务和小马闪赔,目的是让理赔赔得“更快”,赔得“更对”。

●协赔服务,就是协助出险人,拿到赔偿;

●带有小马闪赔标注的产品,让出险的朋友更快拿到赔偿。

当被保人出险后,一家人急的团团转时,有一群人在背后支撑着他们,度过难关,而那群人就是“小马理赔”背后的团队。