万能充、万能钥匙、万能险,只要名字加个“万能”,好像都很厉害的亚子。

其实,万能险就是理财险一个小小的分支,同时兼具保障和理财功能。经常跟他的好朋友“年金险”一起出现。

1、万能险是什么?

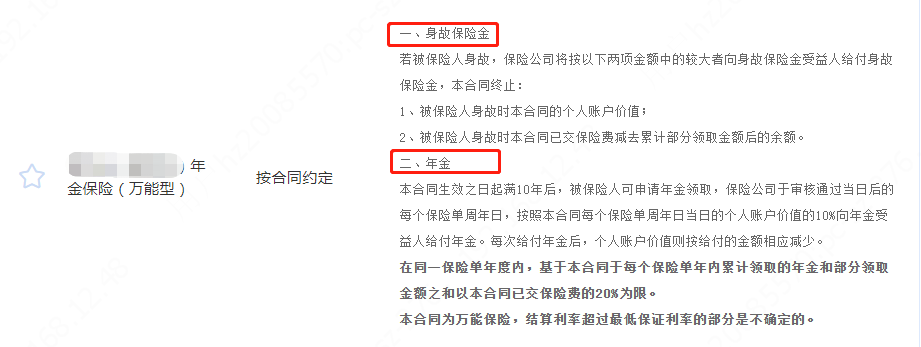

它一般会分为两个账户:保障账户和投资账户。

● 保障账户,保障重疾或寿险责任

作为一款保险产品,它具备人寿保险基本功能,比如,人没了之后赔一笔钱(身故给付保险金)等等。

● 投资账户,保险公司用账户的钱做投资

万能险一般不独立存在,经常作为xx年金险的附加险,来获取更大收益。

因为,年金险一般是连续交几年后,到某个时间点给付。到期取出来也是闲置,倒不如放到一个账户中二次增值,而这个账户就是万能账户啦。

保险公司做的都是长期生意,像健康险、人寿保险投保时间长、资金都是数以百亿计算,投资实力跟专业投资机构比,一点也不逊色!

不少朋友就愿意把钱交给保险公司管,比自己理财赚得多,而且该有的收益直接写进合同,特别稳。万能账户中的钱越多,保险金也越高,后续的保障和投资收益也会更好。

2、万能险收益怎么看?

万能账户的收益,看2部分:保底利率和结算利率。

保底利率

所谓“保底”,也就是说不管未来投资环境如何,保险公司是盈利还是亏损,都必须以约定的保底利率给我们收益。这是合同白纸黑字写清楚我们“一定能拿到的钱”。

在经济下行的大环境下,保底利率无疑给人极大安全感。安全是安全,但每年就拿这么点,换谁都不干。于是,保险公司会给到买万能险的朋友一个结算利率。

结算利率

结算利率是我们“可能拿到的钱”,它的高低。跟保险公司投资能力、投资项目都有很大关系。

要是碰上了“投资激进”的保险公司,那就赶紧掉头跑吧!

比如前些年,宝能系旗下的xx人寿,用万能险保费大举购入万科股票。这场股权收购战,直接让买了这家公司万能险的朋友利益受损。最后也被监管盯上,xx人寿也责令整改,暂停了万能险业务。

所以,我们在选择产品时,了解清楚产品的投资项目很有必要。像“买国运”的大型基建、一带一路……的项目就稳健了。

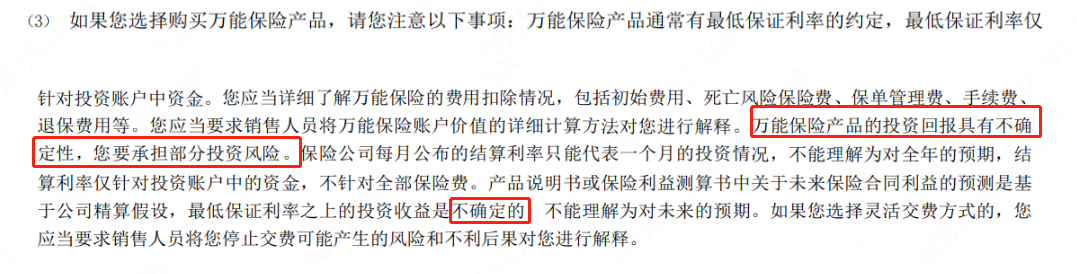

在万能险的合同里,多个地方都写清楚了:投资收益不确定!不确定!!

大择特别提醒,买万能险一定分清楚:哪些是一定能拿到的钱,哪些是可能拿到的钱哦~

3、理财险选哪种?

除了万能险,用来资产增值的还有年金险、分红险、投连险、增额终身寿险?真要问问是什么,90%的老铁都蒙了!

不同理财保险特点不同,用途也不同:

年金险——规划教育金、养老金

万能险——打理闲钱,可搭配年金

增额终身寿险——给子女留笔钱

分红险——保投入、不保收益

投连险——高风险&高收益并存

大择总结了各自的特点,还有选择时的注意要点。对号入座哦~

(1)年金险:收益稳定,专款专用

适合人群:有教育、养老需求;低风险投资偏好的朋友

年金险的一大优势就是安全、功能多!

安全:所有收益都白纸黑字写在合同上,承诺的钱就一定能拿到,收益稳健;

功能多:选预定利率高的产品长期持有,提前为自己养老、孩子教育做准备。

年金险主打中长期理财,也有不足:

短期收益能力差,需要至少3年+持有。

年金险流动性相对较差,中途退保有损失。

纯年金保险是目前大择自己目前看好的。

自己不太会管钱,也搞不懂基金、股票的,可以重点关注。我身边30+的朋友,真的特喜欢问年金险。主要是前些年自己理财,也没赚到什么钱,想想真的很亏!

一般买年金的时候,都会问你要不要开个“万能账户”。这个“万能账户”其实就是万能险的一种。

(2)万能险:打理闲钱,可搭配年金

适合人群:上班族、月光族、想开始存钱的朋友

它可以作为年金险的附加险,也能单独投保。因为跟年金险比,万能险可以弥补年金险的一些短板。

领取的方式更灵活;短期收益也不低,而且还有保底收益。

大部分的万能账户都有复利计息功能,长期投也不错。万能账户,得看保底利率和结算利率,这就是我们上面提到的“一定能拿到的钱”和“可能拿到的钱”,在挑选万能险的时候,这2种情况要综合考虑!

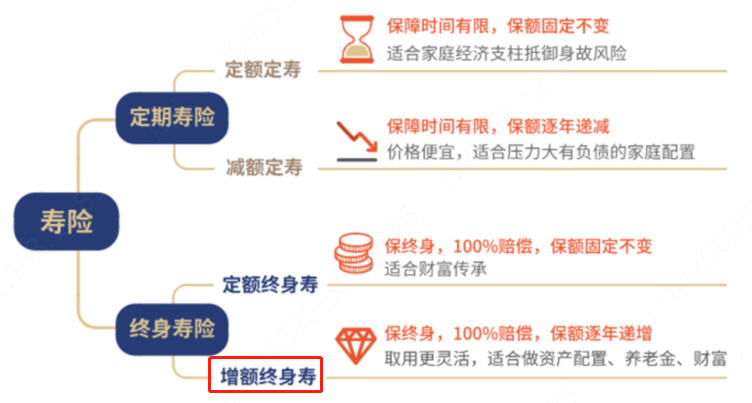

(3)增额终身寿险:保额递增、财富传承

适合人群:想留一笔钱给后辈、有财富增值需求的朋友

听名字就知道,它是寿险更高级的一种玩法。

保额会长大:比一般的终身寿险,保额会随着时间而按比例增长,比如说按3.5%、3.6%等

现金价值会长大:和增长的保额一致,增额终身寿险的现金价值增长很快

不好的地方就是:不能分批取出。

大多数产品只能退保,直接一次性取出;或者在身故后获取赔付。

这种特性呢,就比较方便想给子女留笔钱的朋友啦。在收益和风险两方面平衡得比较好,在拥有较高收益的同时,非常安全稳健。

(4)投连险:高收益与高风险共存

适合人群:高风险投资偏好的朋友

投连险,全称“投资连结险”,它也有对应的“投连险账户”。

这个账户的钱,保险公司会把资金交给专业人士打理。相当于你请专业的人帮你管钱。

投资的领域也是有监管规定的,资产配置的范围包括:流动性资产、固定收益类资产、上市权益类资产、基础设施投资计划、不动产相关金融、其他资产。

范围会比较广,跟万能险不同的是,投资的账户分了3种:稳健型、平衡型、进取型。

投连险年化收益在5%-8.5%不等,风险高,不保底,投保人自负盈亏。

不保最低投资回报率,其实是银保监会针对投连险下发的规定。

投连险的锁定周期更长,投连险的周期一般5年起步。高收益、高风险并存,如果感兴趣也可以多了解、谨慎选择。

(5)分红险:保本金,不保收益(不推荐)

分红险,这个也是大家经常听见说,但很多人都不知道,它并不是一个独立的险种,它的存在形式基本上是“XXXX保险(分红型)”。

这类产品的收益,一般会分为低中高3档:

① 低档分红:1.5%-2.25%。要达到这个档位的分红比较容易;

② 中档分红:4%左右。一般代理人会这么跟你说:“XX年来,实际分红都保持在中档…”。

③ 高档分红:6%+。这个档位是比较难实现的,可能几年才碰上一次……

跟前面的险种对比呢,短期收益比较高,最大的bug就是【分红不确定】,所以预期也不要太高。

目前看来,分红保险短期内分红能达到中高档。但长期来说,往往只能达到低档,也就是说实际的收益在1%-2.5%之间。

不建议大家购买分红型的年金险。关于分红险,还要提醒一个误区:只要买了分红保险,就相当于成为保险公司的股东了,但是【保险公司盈余≠一定有分红】。

总的来说,就是有多少钱,干多少事儿~

在选择险种、产品的时候,一定要注意合理的资产规划呀!

相关推荐

【答疑解惑】连惠保问题答疑,都在这里连云港市(含县区)基本医保参保人,包括职工医保、城乡居民医保(含原新农合)参保人,都可以购买。不限年龄、不限职业、不限既往症(被保险人在参保时已患这12种疾病除外),都可购买。

【山西】专为山西人民定制的“晋惠保”上线啦!

亳惠保的15种高额特药,真的有用么?“亳惠保”将治疗肺癌、乳腺癌、白血病、淋巴瘤等高发瘤种的15种特药纳入了特定高额药品目录。目录中药品均是肿瘤最新、最前沿治疗的必需药物,而且相关药品的价格,年花费在几十万元甚至接近百万元不等。

最新!74家保司偿付能力曝光!这8家拿了AAA2025年一季度(实际反映2024年四季度)的风险评级公布了。

去医院免排队、专家号随便拿,这种医疗险值!真的香