P2P完全清退、股市遭遇黑天鹅、银行理财产品收益越来越低……

越来越多人把目光转向收益安全稳定的“理财险”。

其实,在保险分类上,并没有理财险一说,

准确的叫法,应该是年金险 或 增额寿险。

从功能上看,这俩产品也确实挺像的。

都有保值增值的功能

同样复利增长

受保险法保护,资金安全

都可以提供现金流

都能对抗利率下行

如果你想通过保险来实现资产的稳健增值,那这篇文章一定得好好看。

搞懂了下面这些问题,你就超越了一半的保险代理人,不仅没人坑得了你,自己也更容易挑选到合适保险。

年金和增额终身寿的区别很简单:

一个是年金险,一个是寿险。

emm,从资金规划的角度来看,核心区别为:

年金险前期交钱,后期领钱,有明确的领取金额和领取时间。比如,我们每个月交的社保养老金,其本质上也是一份年金险。

而增额终身寿就不一样了,它只交钱,不能领钱。

那如果要用钱可怎么办呢?

由于增额终身寿没有领取金额,急用钱的话也可以退保。

也正因为它没有领取的硬性规定,增额终身寿的资金规划也更为灵活。

要多少钱?何时要?——完全取决于自己。

当然了,虽然年金和增额终身寿,都可保证资金稳健增值。

而资金的稳健增值,也离不开一个叫【现金价值】的东西。

【现金价值是什么?】

不管是年金险还是增额终身寿,我们经常会听到【现金价值】这个说法。

现金价值,可以简单理解为“这张保单值多少钱?”——说白了,它代表着我们在退保时,能拿回来的钱。

现金价值一般都会写入保单,我们拿着保单翻两页,很快就能看到现金价值部分。

【现金价值有什么用?】

像年金险、增额终身寿这类产品,在投保的前几年,身故保障功能是很弱的。

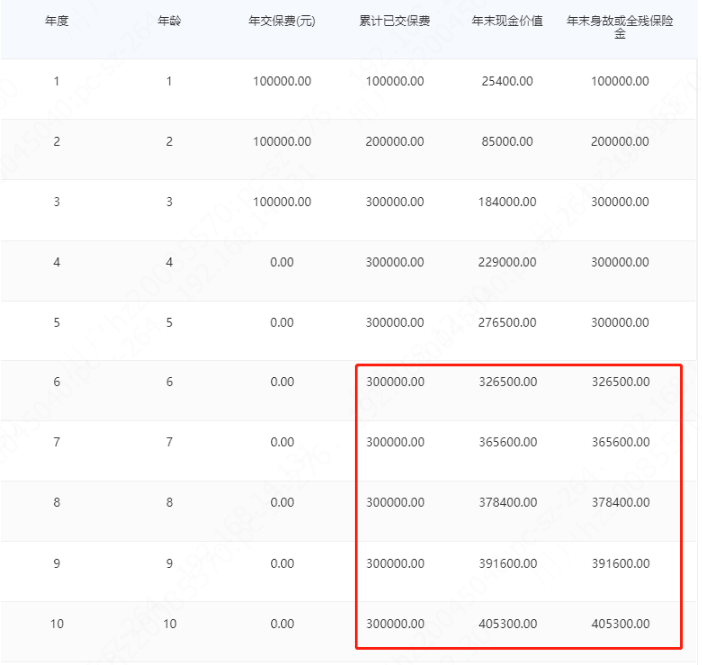

举个栗子你就明白了,就那【传世壹号】增额终身寿险来说,为0岁男孩投保,年交10万,交3年,现金价值如下:

可以看到,在保单前5年,身故保险金就是我们累计交的保费,

现金价值也一直低于30万总保费。此时退保有损失。

但我们也可以看到,从第6个保单年度开始,现金价值开始超过总保费,

在这之后呢,差距也逐年递增,越来越大。

现金价值的主要作用就体现在后期,换句话说,它的主要功能就是【保钱】,

让投入的钱在未来保值增值。

现金价值的用途一般有3种:

① 退保——退保就是解除保险合同,拿回全部的现金价值。

② 减保支取——所谓减保,就是指部分退保。具有现金价值的保单,很多都支持“减保”支取现金价值,没取完的现金价值,也会继续复利增值。

需注意,减取现金价值的时候,保险金额也会同比例减少,保障相对减弱。

③“保单贷款”——如果不想让保障功能减弱,还可以通过保单贷款,进行现金周转。

现在基本各家公司都允许客户做保单贷款,监管规定的最高限额是现金价值的80%。

前面讲到,现金价值会在逐年增长,

这个增长的利率(回报率),就可以简单理解为【预定利率】。

长期险产品,都是保险公司先向投保人收取保费,在未来满足给付条件时,才给付保险金。

这个过程,也相当于保险公司“借用了”我们的资金,

因此,保司也需给我们支付一定的“资金使用成本”——这就是预定利率的由来。

预定利率在设计产品的时候就已经定了下来,一直不变。比方说【传世壹号】增额终身寿险的预定利率为3.5%。

从理论上说,如果这张保单跟着被保险人100年,

那么在这100年里,保单现金价值的增速都是3.5%。

举个栗子,如果预定利率是3.5%,保单今年的现金价值如果是20万,

那明年,保单的现金价值就应该是20万*(1+3.5%)=207000。

下面是【传世壹号】的现金价值表,感兴趣的可以自行验算一下。

当然了,上述代表的只是部分情况。

保险公司经营一个保险产品,往往还需要承担包括营销宣传、风险保障等多项费用成本,

这些成本最终都会转移给用户。

实际上,现金价值的增速也并不完全等于3.5%。

一般来说,预定利率越高,对消费者越有利,现金价值增值也越快。

但预定利率不可能没有上限,为了维护市场稳定,

银保监会关于预定利率目前的规定是3.5%。

之前允许在3.5%的基础上上浮15%,也就是就是 4.025%,现在不再允许。

刚才我们已经说过,减保就是部分退保,

在手机端向保险公司提交减保申请,便能取出现金价值。

加保与减保正好相反,如果投保人觉得产品收益不错,

那未来有了闲钱,也可以继续把钱投入。

以【金满意足】为例,如果选择保70岁或保至105岁(终身),

今年趸交5万,那明年可以在同一张保单上继续追加投入。就算金满意足产品停售了,也能加保。(注意:并不是所有产品停售了都能加保,视产品运营规则而定)

这样的好处也很明显,先占个坑,现在大家都在谈负利率时代,

按照这个加保规则,我们可以现在按最低投保门槛买一份金满意足,如果将来真的进入负利率时代,我们再把所有的钱都加保到【金满意足】,岂不美哉?

金满意足的最低投保门槛为:年交1000元,交3年。

也就是只要3000块钱,就能买个门槛。

写在最后:

上面这几点,都是一些最基本的概念,认知基础打牢了,未来买保险才不会被坑。

最后也说一点,保险配置讲究先保障后理财,大家在选购产品时,也最好遵循这一原则。

毕竟,重疾、意外的风险要比理财重要得多,不是吗?