赶在父亲节前,我们整理了不同年龄的男性保险配置思路&保险方案。

父亲节不来虚的,给家庭的顶梁柱配一份靠谱的保障最实在。

下面的方案极具“性价比”,丰俭由人,供大家参考。

30-40岁中年爸爸要买保险吗?

回答这个问题前,先给大家分享一个已婚北漂男士的故事。

朋友约A先生爬山,结果他发现自己“快不行了”,爬到一半就大汗淋漓、寸步难行;

第二天,他开始剧烈咳嗽;

再然后,他在体检中查出异常:心脏胸片出现大块白色阴影;

进一步拍了胸部CT,被诊断为胸腺前纵隔占位;

最终,医生确诊为较大的胸腺瘤,需要开胸手术、放化疗。

A先生是家里的经济顶梁柱,眼看柱子将倾,让人怎能不恐慌?

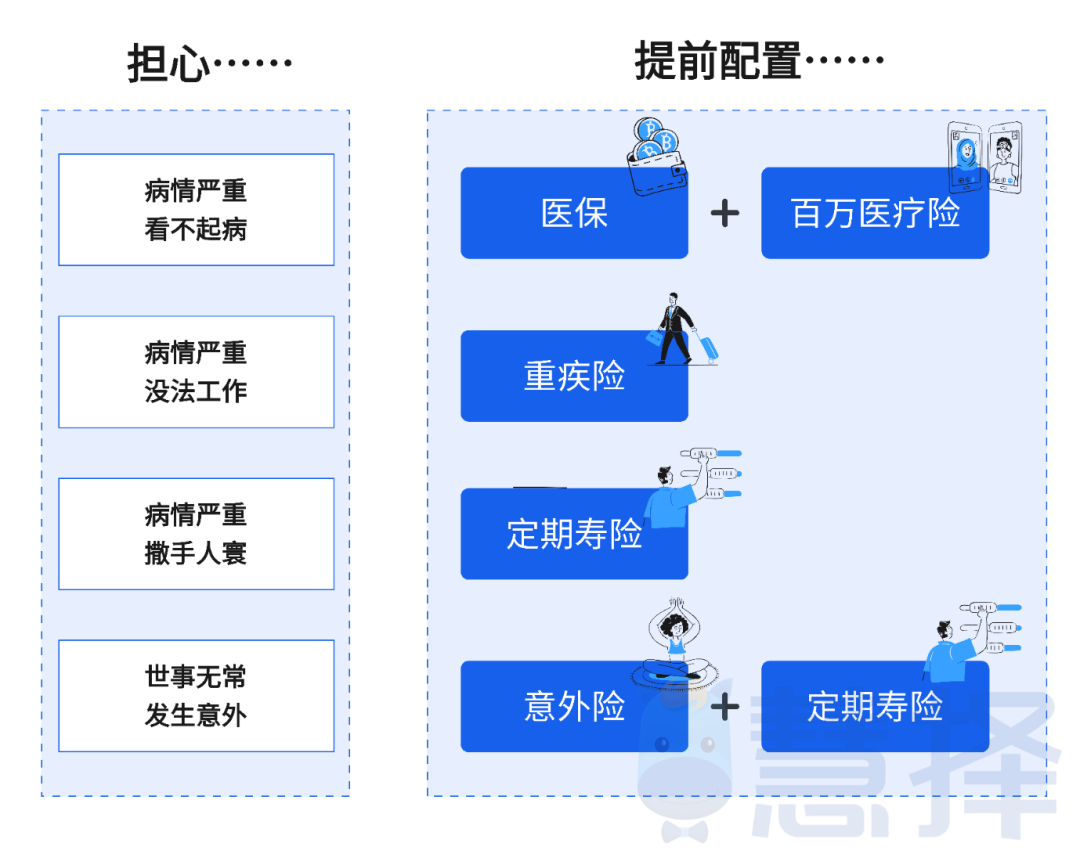

中年爸爸作为家庭支柱,我们要问问自己几个问题:

万一得了大病,要好几十万,这笔钱能拿得出来吗?

万需要手术、放疗,没法工作,一家老小会喝西北风吗?

万一病情严重没治好,父母、孩子、妻子,谁来照顾?

世事无常,万一出了意外,家人的生活有着落吗?

我问了身边的已婚朋友,问完后他沉默了。

问题没发生之前都不叫“问题”。

但一旦发生,对每个普通家庭来说,都是致命打击。

我们要如何提前准备,才能覆盖上述风险呢?

我做了一张图,我们可以通过“国家队”&“保险四大金刚”来解决问题。

据此,我给已婚中年男士做了2个方案。

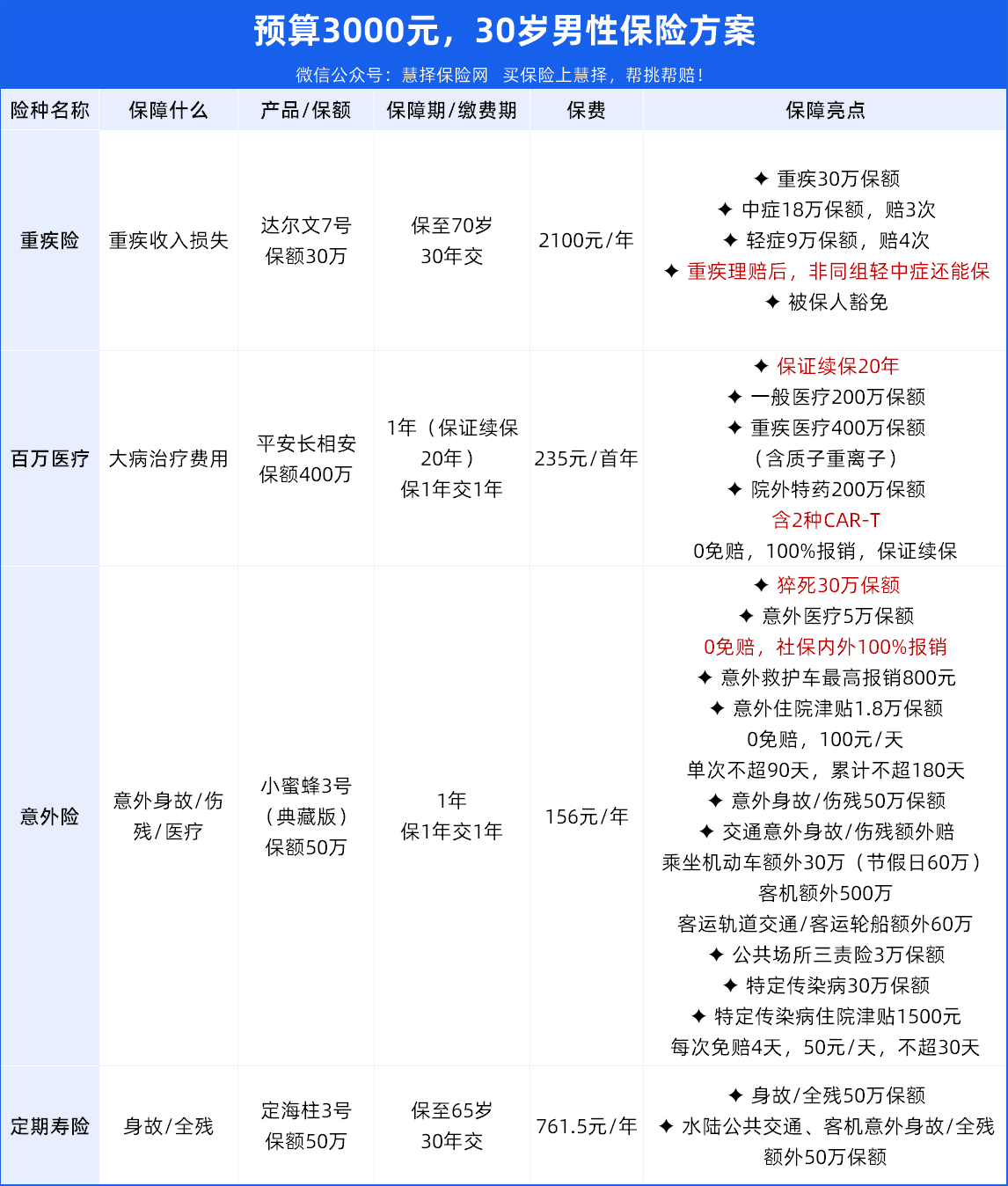

预算3000元方案

张三,30岁,生活在四线城市,去年刚结婚。

年收入:张三15万,妻子失业没工作

年支出:11.52万(每月房贷2.6k+日常支出4k+父母赡养1.5k+岳父岳母1.5k)

年结余:3.48万

债务情况:房贷已还5年,待还46.8万

张三的方案思路是这样的:

单职工家庭,张三首先给自己买了定期寿险定海柱3号。

50万保额,覆盖了房贷额度。就算自己出了啥事,起码不担心房子被银行收回、家人居无定所。

重疾险,选了达尔文7号。

30万重疾保额+18万中症保额+9万轻症保额,保到70周岁。

重疾理赔后,非同组的轻中症保障不失效,还能继续保。

缴费期限分30年,期间一旦张三得了轻症、中症或重疾,保险公司按合同赔钱,之后的保费也直接免了。

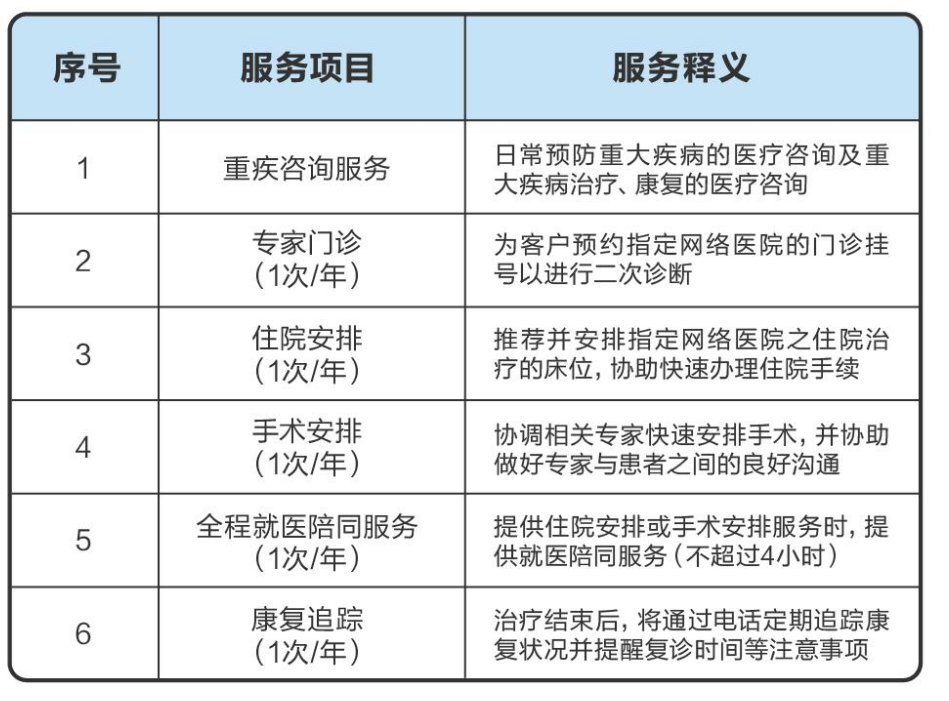

重点cue下,达尔文7号有重疾绿通服务。

如果有重疾绿通,就能解决大病挂号难、住院/手术排队慢的问题,把握治疗黄金期。

(图源:达尔文7号会员服务手册)

意外险,选了能保猝死的小蜜蜂3号。

意外医疗不限社保,0免赔,自费药也能100%报销。

百万医疗险,选了保证续保20年的长相安。

20年内,无论张三是生病理赔还是体检查出严重问题,甚至这款保险停售,都不影响他继续投保。

不仅能报销一般疾病、重大疾病医疗,连质子重离子、外购特药(包括2种CAR-T)也能报销。

而且外购特药是0免赔、100%报销,很大气(有些产品有免赔额,还只能报销80%~90%)。

大公司平安承保,服务没得说。

其中“住院陪护”非常实用,家人没空照看,也不用另外花钱请护工。

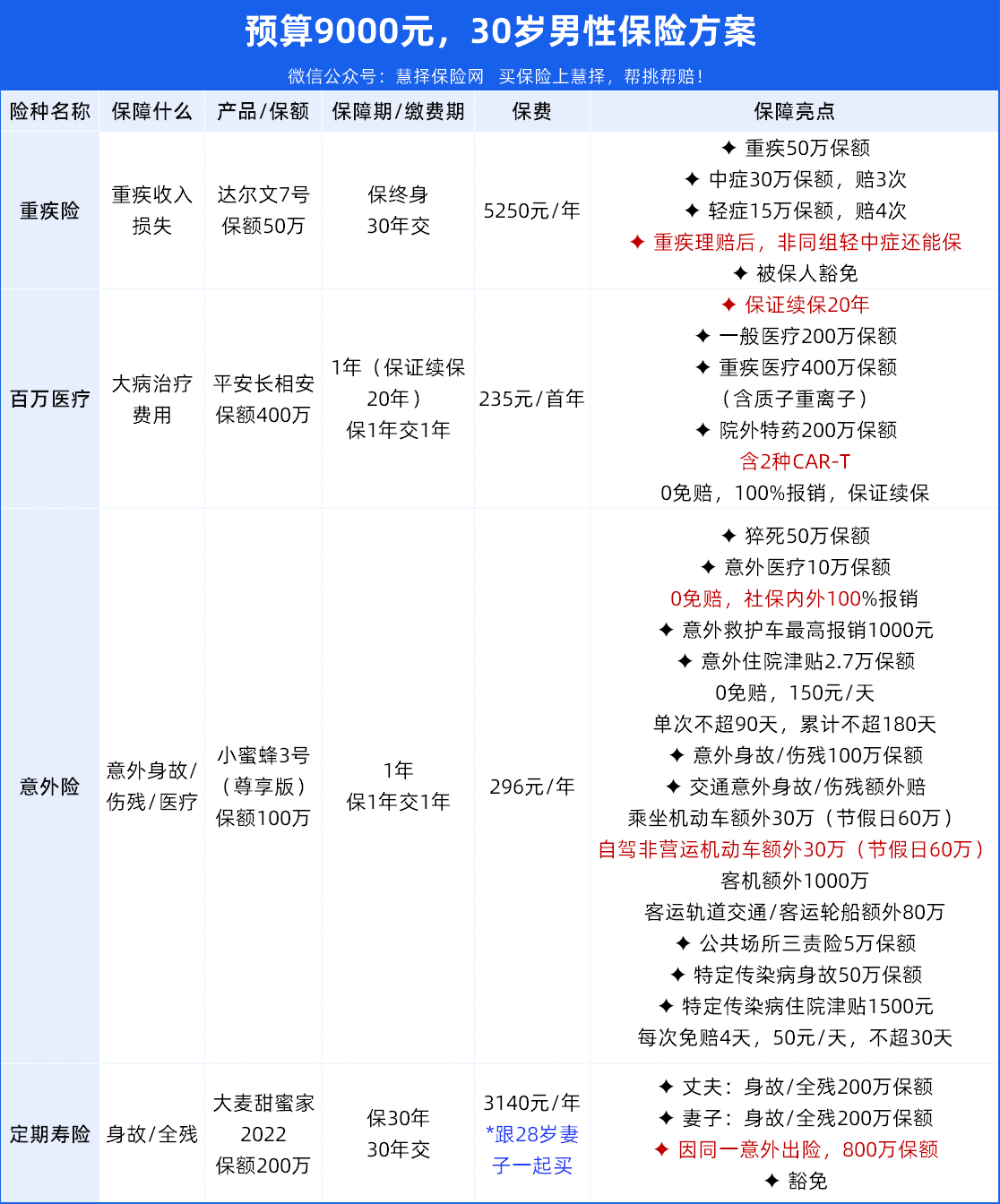

预算9000元方案

李四,30岁,生活在一二线城市,已婚有娃。

年收入:42万(李四24万,妻子18万)

年支出:30万(每月房贷1.8万,日常支出5k,孩子教育支出2k)

年结余:12万

负债情况:房贷已还8年,待还259万

考虑到李四的房贷比较高,所以做高了定期寿险的保额。

跟妻子一起买,李四和妻子各有200万定寿保额的甜蜜家2022,

如果因同一场意外事故去世或全残(比如小两口一起出门不幸发生车祸导致双目失明),保额翻倍,能赔800万。

还有豁免责任,夫妻任何一方出险,剩下的保费免交,未出险的一方保障继续。

比如李四投保2年后,不幸出车祸去世,剩下的近9万元保费不用交了,李四妻子的保障继续。

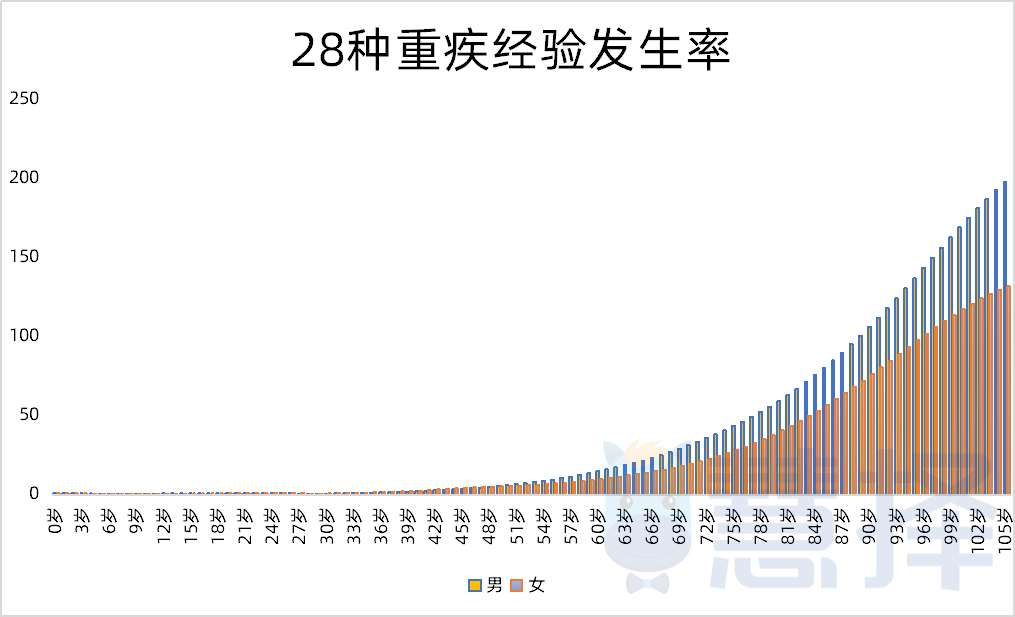

重疾险还是选了达尔文7号,但保额提高到50万,保障期限拉长到终身。

数据显示了,年纪越大,重疾发病率就越高。

如果经济条件允许,重疾险建议保终身。

(数据来源:中国人身保险业重大疾病经验发生率表(2020))

意外险选了小蜜蜂3号,保额提升到100万。

猝死可赔50万。

自己开车出行(必须是非营运车辆,跑滴滴不保)或坐车出行,出了意外,能赔130万;

如果是节假日开车/坐车出意外,能赔160万。

百万医疗险选了长相安。

保证续保20年,连质子重离子、抗癌特药也能保证续保。

当然,买保险不光要看预算,还要看自身健康状况。

如果不满足保险公司的要求,闭眼瞎买,将来出险很可能会被拒赔!

50岁以上老年爸爸,能买什么保险?

身体像机器,用久了总会出现各种小毛病。

如果身体问题比较严重、出险概率太高,对保险公司来说明显是赔本买卖,那就算咱想买,它也不愿意卖。

所以对中老年人来说,重点不在是否需要买保险,而是还能买什么保险。

我建议配置【意外险】+【医疗险】。

同样做了两个方案,给老父亲们参考。

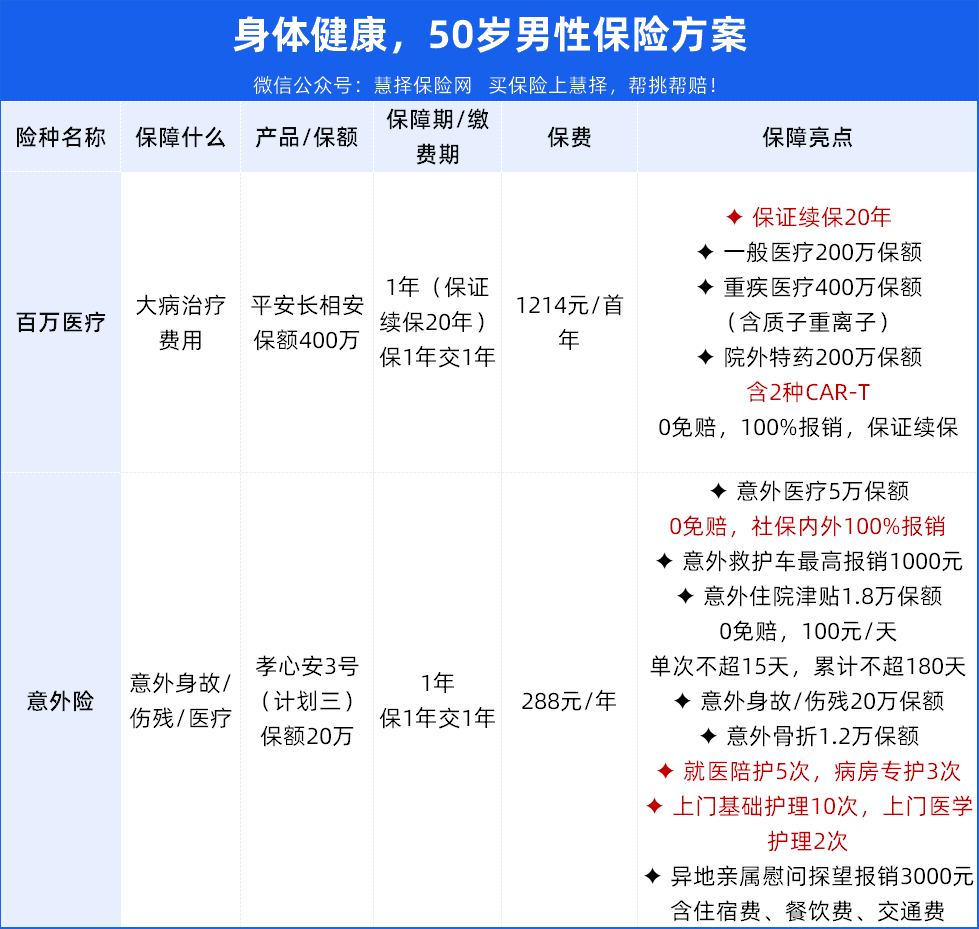

身体健康这样买

赵六,50岁,跟妻子在老家生活,工作比较清闲,儿子在一线城市工作。

年收入:10.8万(赵六4.8万,妻子6万)

年支出:2.4万(每月日常支出2k)

年结余:8.4万

负债情况:0

赵六和妻子没有体检的习惯,平时身体也没啥不舒服的地方。

在买保险时,他属于“健康标准体”,可以选择保障更好的产品。

医疗险选择能保证续保20年的长相安。

20年内,最高能报销800万。

而且无论大病小病还是发生意外,只要超过免赔额、保障范围内的医疗费用,全都能100%报销。

要注意,长相安有个特殊要求:

年龄超过55岁,需要提交近半年的体检报告,符合条件才能投保。

一体检,很多健康问题就暴露了,然后就买不了了……

好在赵六今年50岁,符合健康要求,可以直接买。

不过哦,最近有个好消息:

6月12日-6月30日,长相安限时放开56-60岁人核要求,符合健康要求,不需要提交体检报告,可以直接买。

意外险选择孝心安3号。

意外医疗有5万保额,无论是否自费药,都能0免赔、100%报销。

这款意外险是专门为中老年人设计的,有2点做得特别贴心:

1、可以申请就医陪诊、病房专护

如果但孩子不在身边,老人可以申请就医陪诊服务。

如果医生建议要住院手术,还能申请住院护工服务。

不用家人另外请假陪护,也不需要另外花钱再请护工。

注意:单次服务最长不超过24小时。

2、异地亲属慰问探访费用

被保人生病住院,如果异地亲人要探访,探访的机票/高铁费用,保险公司可以报销,最高能报3000元。

注意:连续住院超过3天才可报销;只报销不同城市的异地亲属慰问探访费用;单程机票最高报销3000元,单程车票/船票最高报销250元。

3、上门护理服务

这个保障服务对老人很nice.

病愈出院,如果行动不便,这时可以申请上门护理,会有专人上门帮着洗头、温水擦浴、换药。

总的来看,孝心安3号的服务设计对中老年人非常友好,+10分。

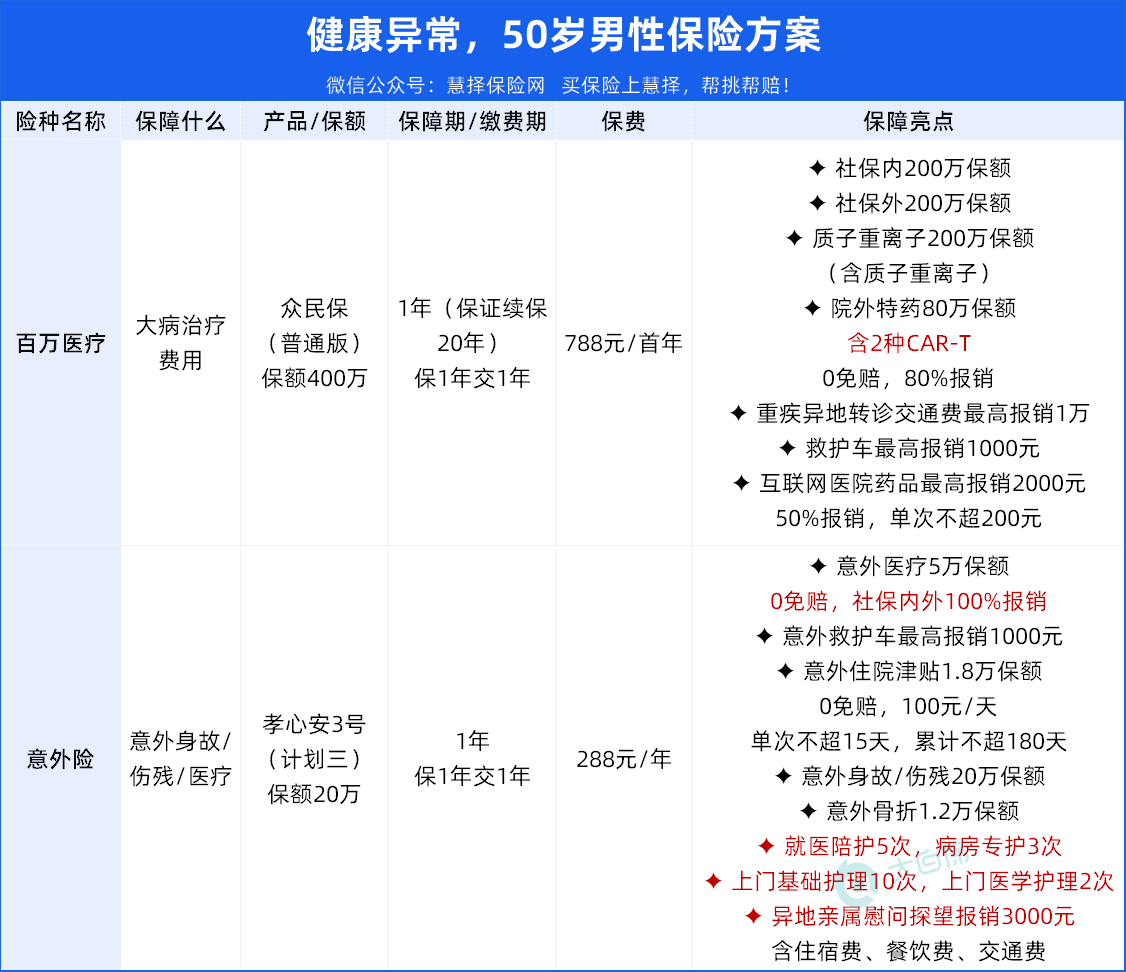

身体有点问题这样买

孙七,50岁,半退休状态,跟妻子在三线城市生活。

年收入:6万(赵六6万,妻子全职太太)

年支出:3.6万(每月日常支出3k)

年结余:2.4万

负债情况:0

孙七身体没啥大毛病,但前两年单位体检时,查出有高血压、肝囊肿。

医生看完体检报告说“问题不大,定期复查”,但买保险时这些情况却成了拦路虎。

意外险跟赵六的方案一样,选了孝心安3号。

亮点上文讲了,此处不多说。

医疗险选择了没有健康要求的众民保。

因为孙七有高血压、肝囊肿,买不了保证续保20年的长相安了。

好在众民保没有健康要求,可以直接买。

保额200万,院外特药保额80万,2种CAR-T也能报销。

如果在众安互联网医院买药,保险公司直接报销50%,每次最高200元,每年最高2000元。

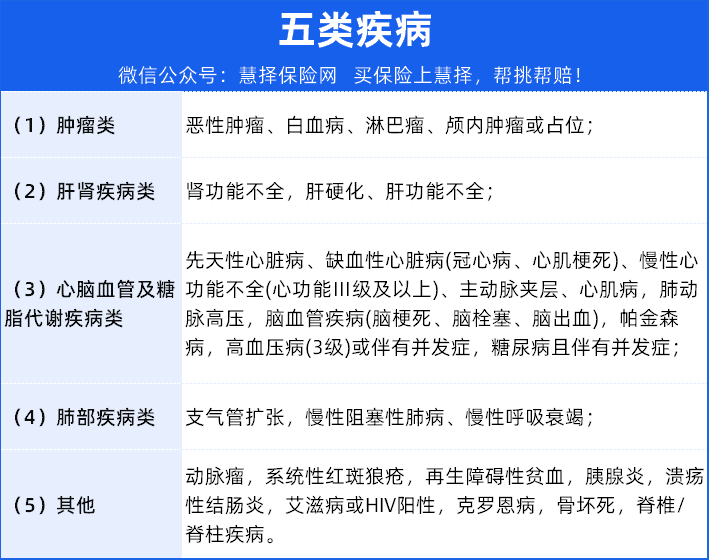

注意:无医保不可投保;社保内外各有1万免赔额,报销比例为80%;投保前如果已有以下5类疾病,不保障。

如果你想咨询更多有关父母保险?或者想结合家庭情况给父母做保险规划,可以预约慧择保险咨询顾问,我们1v1为你解答。