一、星颐朱雀版给孩子存教育金,第5年起领够覆盖学费吗?

星颐朱雀版本质上是一款终身领取的分红年金险,它的核心功能是帮你把一笔资金转化为终身的稳定现金流。不管你是想给孩子准备教育金,还是给自己规划养老,它的逻辑都一样:交一笔钱进去,到了约定时间就开始每年领钱,活多久领多久。

很多宝妈会问:"我想给娃存一笔教育金,每年领的钱够不够交学费?"

我们来看一个真实的投保案例。

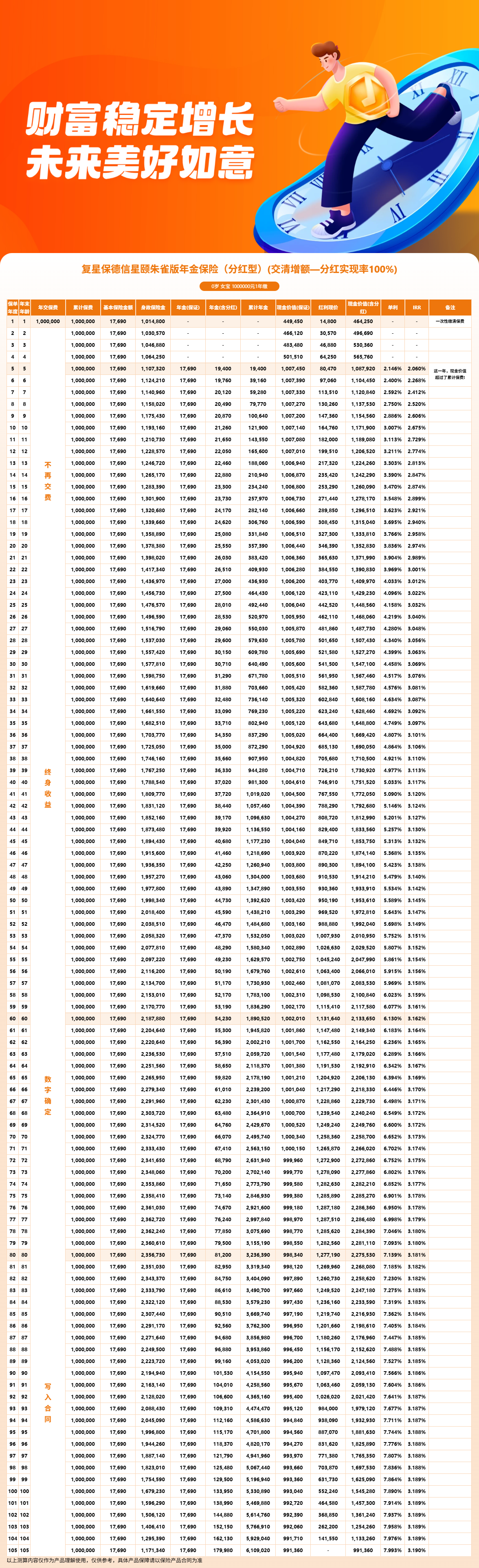

以0岁女宝宝为例,趸交100万,选择交清增额计划一。注意这里的分红是不确定的,取决于保险公司的实际经营情况,某些年份可能为零。

从第5个保单周年日起,也就是孩子5岁的时候,她每年可以领取年金。随着分红累积,保额逐年递增,每年领的钱也会逐年增加:

- 第5年(5岁):年领19,400元

- 随着时间推移,领取金额会持续增长

这个金额够不够覆盖学费?要看你对孩子教育的规划。

孩子5岁,正好是幼儿园阶段。一年19,400元,折算下来每月约1,600元,作为幼儿园的补充费用或者兴趣班支出,是够用的。到了小学、初中阶段,每年的领取金额还会继续上涨,可以用作课外辅导、特长培养等费用。

到了孩子上大学阶段(18-22岁),领取金额已经积累到更高水平,此时每年领到的钱完全可以覆盖大部分学费和生活费。

到了105岁满期时,累计领取年金总额达到6,109,020元,加上满期金991,360元,总收益达到7,100,380元,内部收益率IRR为3.190%。

这笔钱不仅是教育金。因为星颐朱雀版是保终身的产品,孩子5岁开始领钱,领一辈子。她用不完的部分,还可以作为她自己未来的养老补充。也就是说,你给孩子存的一笔钱,实际上覆盖了她从幼儿园到养老的全生命周期。

如果你想做更小额的规划,比如年交5万、交10年,由于每款产品的缴费年限和领取金额都不相同,建议找慧择网的保险顾问做一对一的方案测算,他们会根据你的预算和目标给出精确的数字。

二、星颐朱雀版中产家庭养老规划,年交10万退休能领多少?

再说养老场景。中产家庭最关心的问题:现在每年存一笔钱,退休后每年能领多少?够不够养老?

我们来看两个年龄段的案例。

30岁女性,趸交100万,交清增额计划一

需要再次强调,分红是不确定的,以下数据基于中档分红演示。

从第5个保单周年日起开始领取,每年领的钱会逐年增长:

- 第5年(35岁):年领19,740元

- 第10年(40岁):年领21,940元

- 第20年(50岁):年领27,130元

- 第30年(60岁):年领33,700元

- 第40年(70岁):年领42,140元

- 第50年(80岁):年领53,300元

30岁开始规划,到60岁退休时,每年可以领到33,700元,折算下来每月约2,800元。到70岁,每年42,140元,每月约3,500元。到80岁,每年53,300元,每月约4,400元。

这笔钱加上社保养老金,完全可以支撑一个体面的退休生活。而且星颐朱雀版领的是终身,活到105岁就领到105岁,不存在"钱花完了人还在"的风险。

到105岁满期时,累计领取年金3,555,580元,加上满期金991,360元,总收益4,546,940元,IRR达到3.168%。

45岁女性,趸交100万,交清增额计划一

同样是趸交100万,45岁开始规划,退休节奏就不一样了:

- 第5年(50岁):年领20,070元

50岁开始领取,到60岁退休时已经领了10年。到105岁满期时,累计领取年金2,585,840元,加上满期金991,360元,总收益3,577,200元,IRR为3.146%。

对比30岁和45岁两个案例,你会发现:越早开始规划,钱在里面增值的时间越长,最终领到的总额就越高。30岁方案的总收益比45岁方案多了近97万,这就是时间的力量。

如果你想做年交10万的方案,具体的领取金额会因为缴费方式、年龄、性别的不同而有所差异,建议你联系慧择网的顾问,他们会帮你做一对一的详细测算。

三、星颐朱雀版利益演示:年交5万和趸交50万哪种更划算?

很多人在买年金险的时候都会纠结一个问题:我是一次性把保费交清(趸交),还是分几年慢慢交?

先说结论:两者没有绝对的"更划算",关键看你的资金情况和规划目标。

趸交的优势:一次性投入,资金全部进入账户开始增值,时间效率更高。如果你手头有一笔闲置资金,比如年终奖、投资收益到账、拆迁补偿等,趸交比较省心。

分期交的优势:每年压力小,适合工资收入为主、现金流稳定的家庭。比如年交5万交10年,总投入50万,和一次性趸交50万相比,分期交的资金压力要小得多。

但需要注意,分期缴费的领取金额测算要比趸交复杂,因为每期保费进入账户的时间不同,增值时间也不同。所以本篇文章中提供的案例数据均为趸交方案,分期缴费的具体领取金额需要根据你的年龄、缴费年限、性别等情况单独测算。

这里给大家一个建议:如果你看中的是星颐朱雀版的长期现金流功能,且资金充裕,趸交可以让钱更早开始增值;如果你希望每年存一点、不影响日常生活,选分期交更轻松。

想了解年交5万或年交10万的具体领取方案,可以上慧择网找顾问做免费方案。他们会根据你的实际情况出一份精确的利益演示表,包括每年领多少钱、累计领多少、满期领多少,一目了然。

---

文末三段话:

星颐朱雀版的核心逻辑很简单:把现在的钱变成未来的现金流。无论是给孩子存教育金,还是给自己存养老金,它的运作方式都一样——到了时间就领钱,活多久领多久。上面的案例只是参考,每个人的年龄、预算、缴费方式不同,最终结果都会有差异。

关于利益演示需要再提醒一句:分红部分是不确定的,取决于保险公司的实际经营情况。案例中的数字都是基于中档分红演示,实际领取可能比这个高,也可能比这个低,某些年份分红可能为零。在做决定之前,建议充分了解产品的保证部分和分红部分的区别。

如果你对星颐朱雀版感兴趣,想看看自己的具体方案,可以上慧择保险网找专业顾问。他们会根据你的年龄、预算、缴费方式,帮你做一份完整的利益演示表,告诉你每年具体能领多少钱。带着方案做决定,心里更有底。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!