一、星颐朱雀版是哪家保险公司的?复星+保德信股东实力如何?

星颐朱雀版的承保公司是复星保德信人寿保险有限公司,这是一家中美合资寿险公司,双方股东各持股50%。中方股东是复星集团,创立于1992年,2025年上半年总收入达到872.8亿元,总资产规模7357亿元,在国内民营企业里属于头部梯队。美方股东是美国保德信金融集团,成立于1875年,距今有近150年历史,2024年《财富》世界500强排名第266位,管理资产高达1.6万亿美元,是全球第四大寿险公司。两家世界500强级别的企业联手,股东背景这块算得上硬核。

公司成立于2012年9月,注册资本33.621亿元。根据最新披露的偿付能力数据,2025年四季度核心偿付能力充足率为121.40%,综合偿付能力充足率为185.63%,监管要求的核心指标都稳稳达标。2025年三季度风险评级为BB类,属于经营比较稳健的水平。

投资能力方面,复星保德信近三年的平均综合投资收益率为6.57%,近十年的平均综合投资收益率也有5.85%,这个数据在行业内算是拿得出手的。2025年全年实现净利润6.51亿元,保险业务收入125.98亿元,整体经营状况良好。对投保人来说,公司赚钱能力强,未来分红才更有底气。

二、星颐朱雀版投保规则宽松吗?无健康告知、1至7类职业都能买?

星颐朱雀版的投保门槛,说实话,放得比较宽。出生满30天到70周岁都能投保,保险期间一直到105岁,属于终身领取型产品。缴费方式有趸交、3年交、5年交、10年交四种可选。保费门槛分别是:趸交最低10万元,3年交每年最低3万元,5年交每年最低1.8万元,10年交每年最低1万元。手头宽裕可以一次性交完,预算有限也可以分10年慢慢交。

更难得的是,这款产品单独购买时不需要填写健康告知,身体有些小毛病的朋友也不用担心理赔时被卡。职业限制方面,1到7类职业都能承保,连一些高风险职业也能上车,覆盖面确实很广。犹豫期有15天,投保后有半个月的冷静期,期间退保没有损失。

保障责任上,从第5个保单周年日起就开始给付年金,每年领取基本保额的100%,一直领到105岁。保险期间届满时,还会给付累计已交保费的100%作为满期金。如果中途不幸身故,赔付累计已交保费与现金价值中的较大者,至少能拿回已交保费。

灵活性方面,合同生效满5年后可以申请减保,每年累计减保金额不超过累计已交保费的20%。遇到急用钱的情况,还可以申请保单贷款,最高能贷出现金价值的80%。

三、星颐朱雀版利益演示:趸交100万长期IRR到底能到多少?

判断一款年金险值不值得买,核心还是看收益。但需要先提醒一点:以下演示数据是按100%分红实现率测算的,分红不固定,实际能拿到多少要看保险公司每年的经营情况,可能高于演示,也可能低于演示,极端情况下某年分红可能为零。咱们用两个真实案例来算笔账。

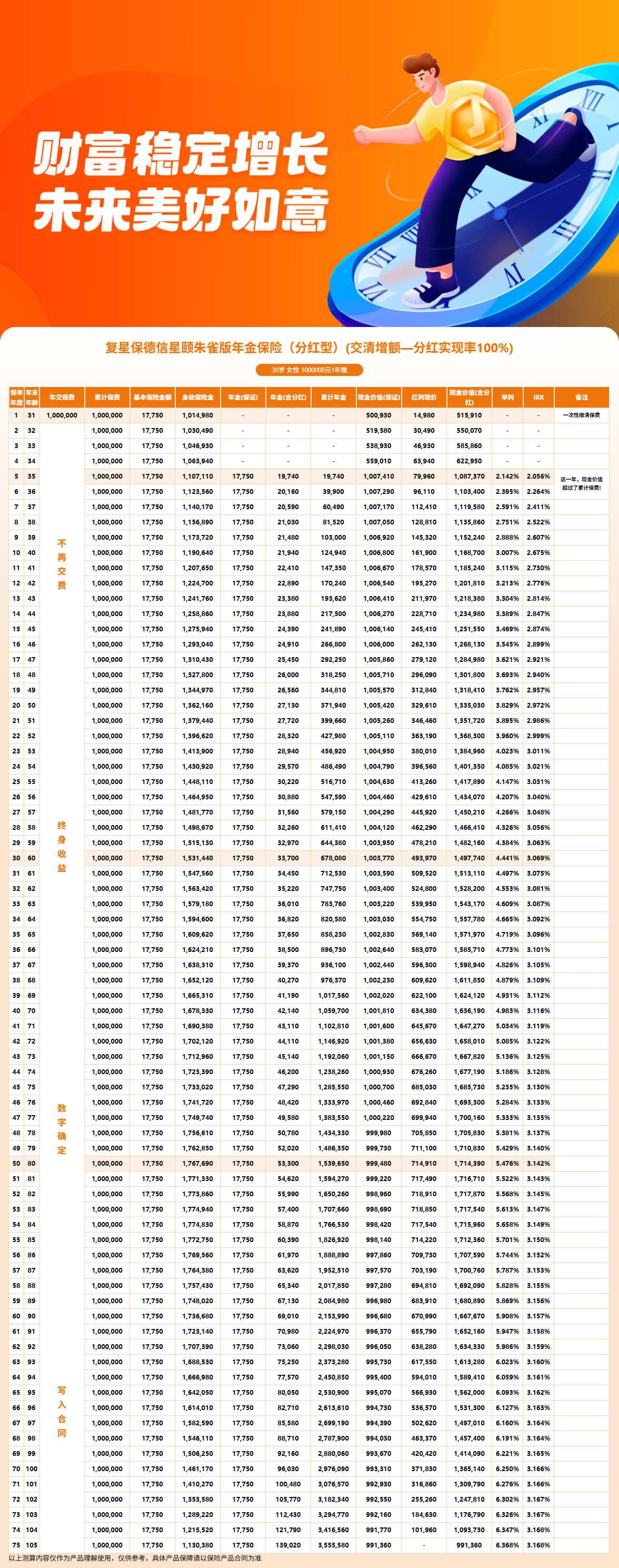

先看30岁女性,趸交100万,选择交清增额计划一,保险期间至105岁。第5个保单周年日起,每年能领19,740元,此时现金价值已经有1,087,370元,IRR为2.056%。到40岁时,年领金额涨到21,940元,累计已领取124,940元。50岁时年领27,130元,累计领取371,940元。60岁年领33,700元,累计678,080元。70岁年领42,140元,累计突破100万大关,达到1,059,700元。80岁时年领53,300元,累计1,539,650元。90岁年领69,010元,累计2,153,990元。100岁时年领96,030元,累计2,976,090元。如果能一直持有到105岁满期,累计领取3,555,580元,再加上满期金991,360元,总收益达到4,546,940元,IRR为3.168%。

再看45岁女性,同样是趸交100万、交清增额计划一。第5年起每年领20,070元,现金价值1,087,070元,IRR同样是2.056%。55岁时年领22,590元,累计127,850元。65岁年领28,730元,累计386,150元。75岁年领36,880元,累计716,250元。85岁年领48,230元,累计1,144,080元。95岁年领65,870元,累计1,715,610元。满期105岁时,累计领取2,585,840元,满期金991,360元,总收益3,577,200元,IRR为3.146%。

两个案例对比下来,星颐朱雀版的前期现金价值增长比较快,第5年就能开始返钱,长期持有下来IRR能超过3%。想兼顾早期流动性和长期收益的朋友,这个数据还是有一定吸引力的。

四、星颐朱雀版的分红机制灵活吗?红利怎么领更划算?

作为一款分红型年金险,星颐朱雀版的红利来源于利差,分配方式是现金红利,具体采用交清增额分红的形式。红利领取方式有四种:现金领取、累积生息、抵交保险费、购买交清增额保险,默认是累积生息。

怎么选更划算?如果短期内不需要这笔钱,建议选择累积生息,让红利在账户里继续滚存,复利效应会更明显。如果想用来抵扣保费,也能减轻每年的缴费压力。从历年分红实现率来看,限高令之前基本都在100%以上,2025年的平均分红实现率为95%,整体表现比较稳定。

另外要提醒一下,分红部分是不确定的,可能高于演示水平,也可能低于演示水平,极端情况下甚至可能为0。咱们在看待收益时,要把保证部分和分红部分分开来看,心里有个预期。

五、星颐朱雀版利益演示

上图的利益演示很直观,星颐朱雀版的年金领取金额呈现逐年递增的趋势。由于采用了交清增额分红机制,每年的有效保额会不断增加,因此越到后期,每年能领到的钱越多。30岁投保的案例中,100岁时年领金额已经接近10万元,是首年领取金额的近5倍。现金价值在大部分时间里都维持在较高水平,配合减保和保单贷款功能,资金使用的灵活度还是有保障的。

星颐朱雀版的定位比较清晰,是一款快返型分红年金险。它的核心优势在于:股东背景强、投保门槛低、第5年就能开始领钱、长期IRR有机会突破3%。特别是无健康告知、1至7类职业都能买这两条,对于很多买不了其他年金险的朋友来说,算得上一个难得的选择。

当然,这款产品也不是适合所有人。如果你追求极致的确定性收益,那么分红部分的不确定性需要纳入考量。另外,它只有年领没有月领,希望按月领钱的朋友可能要斟酌一下。

如果你正在考虑配置一份快返年金,想进一步了解星颐朱雀版是否适合自己,可以点击下方咨询。这款产品是互联网渠道专属,与保险经纪公司合作,可通过慧择保险网投保和咨询。慧择保险网除了提供投保入口,还有资深保险顾问可以1对1解答你的疑问,帮你梳理清楚需求再下手。

---

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!