最近有位朋友问我,手里有笔闲钱想存长期,看上了分红型增额寿,但又怕分红是画饼。尤其是红利到底怎么分配、能不能持续拿到手,心里完全没底。其实这也是大多数人的困惑。今天咱们就以中邮悦享盈佳尊享版终身寿险(分红型)为例,把它的分红机制拆开来看,交清增额到底怎么让红利滚起来,用数据说话。

一、悦享盈佳尊享版是哪家保险公司的?投保规则宽松吗?

悦享盈佳尊享版由中邮人寿保险股份有限公司承保。这家公司2009年成立,注册资本326.4亿元,在寿险行业排第四。股东是中国邮政集团,国有股占比超过75%,属于央企系保险公司。全国22个省市设有分支机构,2025年保费收入突破1500亿元。

从运营能力看,2025年二季度核心偿付能力充足率128.57%,综合偿付能力充足率194.59%,风险综合评级BB级,都处在监管要求的合格区间。投资端,2024年综合投资收益率11.04%,近三年平均综合投资收益率4.58%。公司有自己的资产管理平台,受托资产规模突破5400亿元。

投保规则方面,覆盖人群比较广。出生满30天就能投,上限看缴费方式:趸交最高66周岁,3年交64周岁,5年和6年交61周岁,10年交59周岁。缴费可以选趸交、3年、5年、6年、10年交。保费门槛也不高,趸交1万元起,期交5000元起。犹豫期15天,这期间退保基本没什么损失。

二、悦享盈佳尊享版分红是怎么分配的?交清增额是什么意思?

这款产品的分红方式属于美式分红,具体形式叫做"购买交清增额保险"。听着复杂,其实逻辑不难理解。

每到保单周年日,保险公司会把当年度红利折算成一次交清的净保险费,直接给你买成交清增额保险。新增的保额会累加到原保单上,而且这些新增部分还能继续参与下一年的分红。简单说就是:红利变保额,保额再生红利,形成复利滚存。

跟英式分红直接增加保额不同,美式分红里的交清增额是先用红利买成保额,再让保额参与后续分红。对投保人来说,最终效果都是红利留在保单里继续增值,而不是直接发现金到手上。

红利从哪来?主要靠两块:利差和死差。利差是实际投资收益高于定价假设的部分,死差是实际理赔情况好于精算假设的部分。这款产品采用双差分红,没有把费差算进去。这样的好处是红利来源更聚焦,主要看投资能力和精算定价水平。

需要特别注意,保单红利是不确定、不保证的,某些年度可能为零。如果合同效力中止,中止期间也不参与红利分配。产品定价利率是1.75%,分红演示利率是4.0%,这个4.0%只用于演示,不代表实际收益承诺。

三、悦享盈佳尊享版分红实现率94.5%算高吗?未来能持续吗?

中邮人寿在官网披露了35款分红产品的统计数据,近5年平均分红实现率约为94.5%。

94.5%意味着什么?分红实现率100%表示实际分红刚好达到演示水平。94.5%说明过去五年整体接近期望值,平均每年比演示值低大约5.5%。在保险行业里,能够连续五年保持在90%以上的公司,分红稳定性属于中上水平。比起那些大起大落、某些年份直接腰斩的产品,这种平稳表现反而更让人踏实。

值得关注的是2024到2025年。这两年行业整体受限高令影响,很多分红险都被压降了分红水平。但中邮的分红实现率在这两年反而做到了约118%,实际分红水平大约在3.24%左右。这说明保险公司的实际投资收益是有底气的,一旦监管限制有所松动,分红就有超额释放的空间。

那未来能不能持续?客观地说,没人能打包票。但投资端的数据可以提供一些

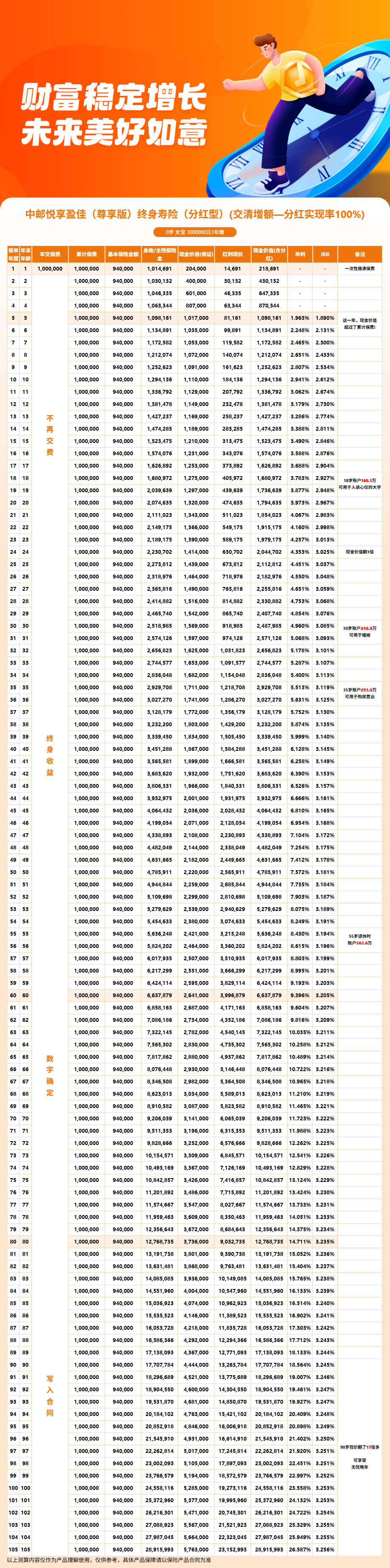

四、悦享盈佳尊享版利益演示

具体看看收益表现。以30岁女性、趸交100万元、选择交清增额、按100%分红实现率演示为例:

第5个保单年度末,含红利现金价值达到约109.71万元,IRR为1.871%,此时已超过所交保费,实现回本。第10年,含红利现金价值约129.10万元,IRR提升到2.587%。持有满20年,现金价值约178.78万元,IRR接近2.948%。

时间越长,交清增额的复利效应越明显。第30年现金价值约247.98万元,IRR达到3.073%;第40年约344.12万元,IRR为3.131%;第50年约477.52万元,IRR为3.166%。如果一直持有到第75年,现金价值能到约1080.29万元,IRR为3.224%。

保证利益部分,第5年末现金价值约101.6万元,这是写进合同、确定能拿到的。超过保证部分的红利利益,取决于每年的实际分红情况。

五、悦享盈佳尊享版核心优势有哪些?值得入手吗?

1、央企品牌背景扎实。中国邮政集团控股,国有股超75%,注册资本行业前列,线下网点覆盖广,品牌信任度高。

2、保证利益与红利收益双双在线。趸交第5年保证回本,这在分红型增额寿里属于较快的水平。保证部分和含红利部分的现金价值增长,都处于市场同类产品的靠前位置。

3、双差分红有投资实力托底。红利来源聚焦利差和死差,不靠费差填充。2024年综合投资收益率11.04%,近三年平均4.58%,资管平台管理规模超5400亿元,投资能力有一定支撑。

4、交清增额复利效应突出。红利自动转保额,新增保额继续参与分红,长期滚存效果明显。30岁女性持有到第75年,IRR能超过3.2%,时间越久优势越大。

5、投保门槛足够亲民。趸交1万元起,期交5000元起,1到6类职业均可投保,覆盖人群很广。

6、增值服务较全面。保费达到一定规模可以对接信托服务,还有VIP会员服务体系和康养服务资源。

六、悦享盈佳尊享版还有哪些加分项?减保和贷款怎么用?

除了分红机制本身,这款产品在保单权益上也给得比较实用。

减保功能直接写进条款,第5个保单周年日起就能申请。同一保单年度内,累计减少的基本保额不超过合同生效时基本保额的20%,急需用钱时可以灵活取出一部分。

保单贷款也能解燃眉之急,最高可以贷到现金价值的80%,每次期限最长6个月,最低贷款金额1000元。不想减保影响长期收益的话,贷款是个不错的周转方式。

另外支持指定第二投保人。如果原投保人身故,第二投保人可以直接继任,保单不会被纳入遗产分割程序,对做财富传承规划的家庭比较实用。

身故或全残保障按年龄段分档赔付,18到40周岁给付比例为160%,41到60周岁140%,61周岁及以上120%。有效保额每年按1.75%递增,保底部分逐年增长。

从整体来看,悦享盈佳尊享版适合看重央企背景、想在保证利益基础上再博取分红增值的人群。交清增额机制让红利自动滚存,长期持有的复利效果比较可观,30年以上IRR能突破3%。投保门槛不高,缴费方式灵活,对大多数家庭都比较友好。

需要说明的是,这款产品是互联网保险产品,与保险经纪公司合作,可以通过慧择保险网进行投保和咨询。如果你想按照自己的年龄、缴费计划做一份专属测算,或者对交清增额还有疑问,都可以联系客服了解详情。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!