如果你手头有10万以上闲钱,想找一个安全稳健的长期配置方式,星颐朱雀版值得了解一下。这款由复星保德信人寿承保的快返年金,保险期间直接保到105岁,第5个保单周年日起就能开始领钱,满期还能把累计已交保费100%拿回来。有人一次性交100万,也有人只想交10万试试水。预算不同,收益差距到底有多大?分期交会不会亏很多?这篇文章就从费用测算的角度,帮你把趸交10万、100万,以及3年交、5年交、10年交的不同情况挨个理清楚。

一、星颐朱雀版趸交10万和100万,收益差距有多大?

星颐朱雀版趸交的最低门槛是10万元。也就是说,只要你手里有一笔10万元以上的闲置资金,就可以选择一次性交清,后续不用再为缴费操心。

那10万和100万,收益是简单的10倍关系吗?不是。保险公司的精算体系里,趸交金额不同,费用扣除比例、分红基数、现金价值增长曲线都会存在差异。你不能直接把100万的数据除以10,就当作10万的结果。

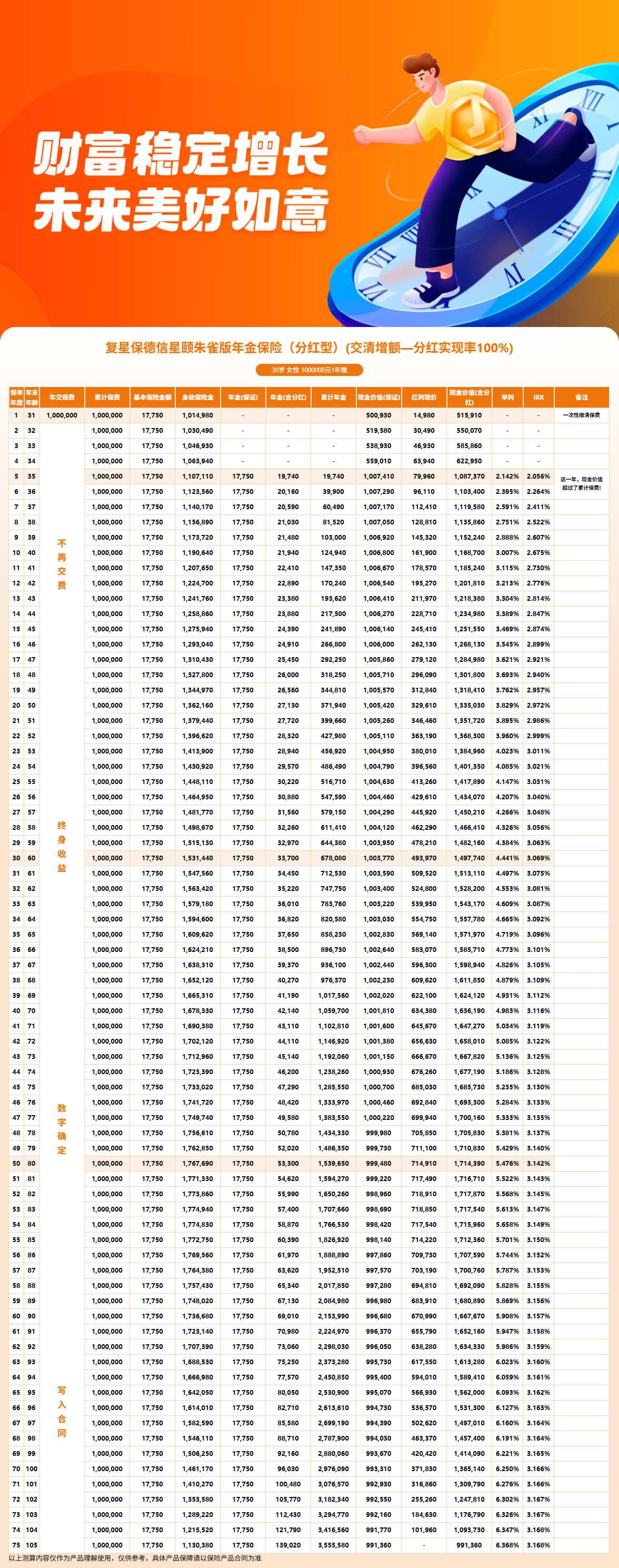

先来看100万趸交的精确数据,做个参照。30岁女性一次性投入100万,选择交清增额计划一,第5年也就是35岁时,每年可以领19,740元。这笔钱会逐年上涨,因为分红在持续累积。到50岁,年领涨到27,130元。到80岁,年领已经达到53,300元。满期105岁时,累计领取3,555,580元,加上满期金991,360元,总收益达到4,546,940元,IRR为3.168%。

也就是说,100万的本金,最终变成了454万多。

那趸交10万呢?很多人会下意识用19740除以10,得出1974元的年领金额。这个算法在保险里是行不通的。实际年领金额、现金价值、IRR都需要根据10万这个具体保费重新测算,不能按比例折算。

不过有一点可以确定:趸交的核心优势在于资金一次性全部入场,从第一天起就开始复利积累。不管是10万还是100万,这个机制是一样的。第5年起领、终身领取、满期返本,这些规则对所有人一视同仁。区别在于,100万的现金流规模更大,适合追求大额稳定收入的人;10万则更适合作为长期资产配置的一部分,门槛低,同样能享受到时间复利的效果。

如果你正好有10万预算,想知道具体能领多少,建议直接找专业顾问出一份计划书,根据你的实际年龄和投保计划做精准测算。

二、星颐朱雀版3年交和5年交,总收益差多少?

一次性拿出10万有压力,分期交是更现实的选择。星颐朱雀版提供3年交、5年交和10年交三种分期方式,门槛各不相同。3年交每年最低3万元,总保费9万元起。5年交每年最低1.8万元,总保费也是9万元起。10年交每年最低1万元,总保费10万元起。

分期交和趸交的本质区别,是资金入场的时间节奏不同。趸交100万,保单生效第一天这100万就在账户里复利滚存。3年交则是第一年33万多入场,第二年再投33万多,第三年再投33万多。前两年只有部分资金在干活,整体复利积累时间被压缩了。5年交和10年交更是如此,资金入场越慢,复利效应越弱。

这种时间差会带来多大的收益差距?同样以总保费接近100万为例,30岁女性趸交100万,满期总收益是454万多。如果是3年交,每年交33万多,由于资金分三年入场,前两年缺失的复利累积会让最终总收益低于趸交。5年交的差距会进一步扩大,10年交由于缴费期最长,总收益与趸交的差距最为明显。

但具体差多少,没法直接估算。3年交和5年交各自的现金价值增长曲线、每年领取金额、满期总收益,都需要依据具体计划书才能给出准确数字。建议投保前让顾问根据你的实际年龄和缴费方案做一对一测算。

分期交也有它不可替代的实用价值。每年1.8万或1万的门槛,对普通家庭来说压力小得多。不用一次性掏空积蓄,缴费分散到几年里,现金流更从容。而且一旦缴完,后续就不需要再操心,从第5年起照样开始领年金,一直领到105岁。

所以3年交、5年交和趸交怎么选,关键不是盯着总收益差了多少,而是看你的资金状况和现金流节奏。手里有一笔闲钱、不想后续操心,选趸交。想分散压力、又不愿牺牲太多复利,选3年交。预算有限但想先上车占个位置,选5年交或10年交。

三、星颐朱雀版利益演示:最低门槛投保满期能拿多少?

在正式看演示数据之前,必须先做一个重要提醒:以下演示数据包含红利利益,但分红是不确定的,实际分红水平取决于保险公司经营状况,可能高于或低于演示水平,也可能为零。演示仅供参考,不构成收益承诺。

星颐朱雀版利益演示

星颐朱雀版的最低门槛有几个档位可以选。趸交最低10万,3年交最低每年3万,5年交最低每年1.8万,10年交最低每年1万。总预算10万左右,就有多种方式可以配置上这款产品。

以30岁女性趸交100万为例,我们来看看收益演变的完整轨迹。第5年,现金价值达到1,087,370元,已经超过已交保费。年领19,740元,可以一直领下去。到第10年(40岁),年领金额涨到21,940元。到第20年(50岁),年领27,130元。第30年(60岁),年领33,700元。第40年(70岁),年领42,140元。到第50年(80岁),年领53,300元。领取金额一路向上,这就是分红型年金险的特点,越往后领得越多。

满期105岁那年,累计领取了3,555,580元,再加上满期金991,360元,总收益4,546,940元,IRR达到3.168%。100万最终变成了454万多,翻了4.5倍。

再看45岁女性趸交100万的情况。第5年(50岁)开始每年领20,070元,满期105岁时累计领取2,585,840元,加上满期金991,360元,总收益3,577,200元,IRR为3.146%。同样是100万,45岁投保比30岁投保少拿了近100万,原因在于资金在账户里复利滚存的时间少了15年。

这两个案例的规律,对最低门槛投保同样有参考价值。趸交10万的情况下,虽然具体数字不能直接用100万的数据除以10来推算,但整体走向是一致的:第5年现金价值超过已交保费,开始领取年金,每年领取金额逐年增长,满期返还100%已交保费。时间越长,复利效果越明显。

如果是10年交每年1万的方案,总保费也是10万。但由于资金是分10年逐步入场的,前几年的现金价值增长会比趸交慢一些。不过从第5年起依然开始领年金,最终满期时累计领取加上满期金,总收益同样会超过总保费的数倍。具体倍数和IRR,需要依据实际计划书测算。建议投保前让顾问根据你的实际年龄和缴费方案做一对一测算。

星颐朱雀版的底层逻辑并不复杂:用时间换空间,用复利换增长。不管你是一次性交10万,还是分10年每年交1万,只要进了场,产品机制就开始为你工作。第5年起领、终身保障、满期返本,这三根支柱不会因为你预算少就打折。

当然,预算大小直接决定了现金流规模。100万趸交的人,第5年起每年领近2万,到80岁每年领5万多。10万趸交的人,领取金额会相应缩小,但比例不是线性的,需要具体测算。分期交的人,由于资金入场慢,最终总收益会比同总保费的趸交略低一些,但换来的是缴费压力的显著减轻。

对于手头有10万以上闲钱、想找一个长期稳健去处的人来说,星颐朱雀版值得认真考虑。它不是一个短期暴富的工具,而是一个让时间替你干活的配置方案。你越早进场,复利为你工作的时间就越长。如果你不确定自己的预算该选哪种缴费方式,可以去慧择保险网做个在线测算,或者直接联系专业顾问,根据你的年龄、预算和资金规划,出一份个性化的利益演示表。算清楚账再做决定,这才是对自己钱包负责的态度。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!