同样是100万,30岁投保和45岁投保,满期收益差距接近100万——这款产品到底能领多少钱?有人觉得年金险领不了多少,有人觉得交进去就取不出来,但星颐朱雀版年金保险的领取数据可能会让你意外。今天直接用真实案例数据,把30岁和45岁两个年龄段趸交100万的全周期收益算清楚,看看不同时间点买,每年能拿多少、累计能拿多少、最后又能拿回多少。

一、星颐朱雀版35岁起每年领多少?到80岁累计领取多少?

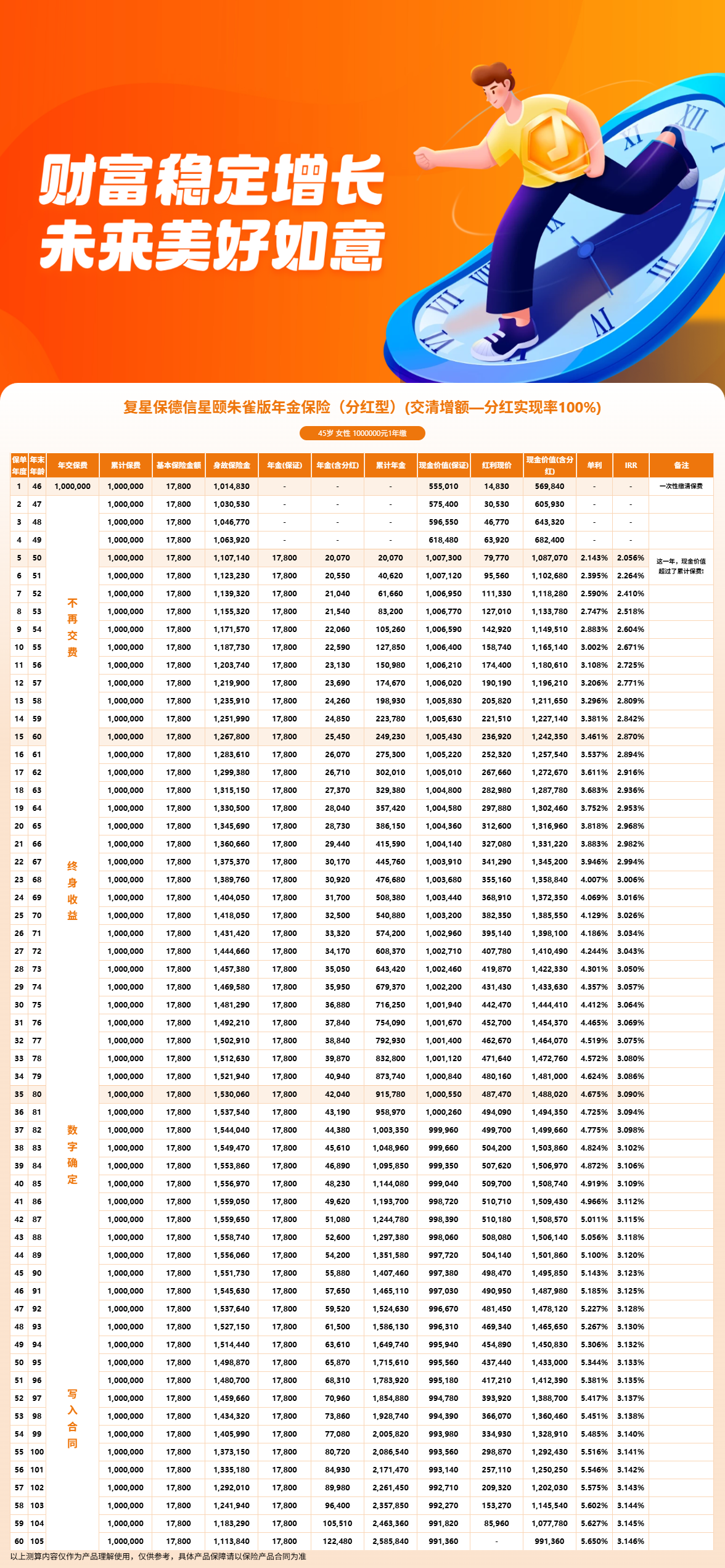

先看第一个场景:30岁女性,一次性投入100万,选择交清增额计划一,到35岁开始领取。

第5年,也就是35岁那年,她能领到19,740元。这个数字不是固定的,因为这款年金保险自带分红,每年领取的金额会随着分红累积慢慢往上涨。到了第10年,40岁时,年领金额涨到了21,940元。到50岁,年领27,130元。60岁退休那年,年领33,700元。70岁,年领42,140元。到80岁,年领53,300元。

你没看错,从35岁的不到2万,到80岁的5万多,领取金额翻了将近两倍。这就是分红型年金险的魅力——越往后领得越多。

那到80岁累计领了多少?算一下:从35岁到80岁,46年累计领取1,539,650元。也就是说,100万的本金光领取就已经拿回了1.5倍。这时候保单的现金价值还有1,714,390元,随时可以退保取出来。

再看看45岁女性投保的情况。同样是趸交100万,同样是交清增额计划一,领取节奏完全不同。

第5年,50岁时年领20,070元。55岁年领22,590元。65岁年领28,730元。75岁年领36,880元。85岁年领48,230元。95岁年领65,870元。

看到区别了吗?同样是前5年开始领,45岁投保的初始领取金额(20,070元)比30岁(19,740元)略高一点点。这是因为投保年龄越大,起领年龄越晚,同样的保费折算下来每年领取反而略多。但别急,看累计就分出高下了。

到80岁,45岁投保的累计领取为1,144,080元(因为55岁才开始领到80岁只有25年),而30岁投保的累计领取是1,539,650元。差距接近40万。

所以结论已经很明显了:早点买,领取时间更长,累计领取金额就更高。

二、星颐朱雀版满期返还100%已交保费,最后还能拿多少?

这款产品的保险期间是终身,到105岁满期。满期的时候,除了每年领取的年金,还能再拿一笔满期金——返还累计已交保费的100%。

什么意思?就是你交了100万,到105岁那年,保险公司再给你100万。注意,这不是退保,是在你已经领了几十年年金的基础上,额外再返还一笔钱。

来算一下30岁女性的总账:从35岁到104岁,70年间累计领取了3,555,580元。105岁满期那年,再拿一笔满期金991,360元(注意,满期金是累计已交保费100%,但这里交清增额计划下略有调整,以实际数据为准)。累计领取加上满期金,总收益达到4,546,940元。IRR达到3.168%。

也就是说,100万变成了454万,翻了4.5倍。

45岁女性的情况呢?从55岁到104岁,累计领取2,585,840元。加上满期金991,360元,总收益3,577,200元,IRR 3.146%。

同样是100万,30岁投保最终能拿到454万,45岁投保只能拿到357万,差距接近100万。

这中间的差距来自哪里?两个因素:一是30岁投保多领了10年年金(55岁到65岁这段时间),二是复利分红累积的时间更久,每年的领取金额增长更快。同样是到80岁,30岁投保年领53,300元,45岁投保年领48,230元,差了5,000多块。

所以这个满期返还设计,本质上是给长寿的人准备的奖励。活得越久,领得越多,最后还能把本金拿回来。

三、星颐朱雀版利益演示:不同年龄段投保领取差距有多大?

在正式看演示数据之前,必须提醒一句:利益演示基于保险公司分红假设,实际分红是不确定的,有可能高于演示,也有可能低于演示。以下数据仅供投保参考,不构成收益承诺。

我们对比一下两个年龄段的领取曲线:

30岁投保,人生有几个关键节点:

- 35岁开领,年领近2万,账户里还有108万现金价值

- 50岁年领近3万,累计领取37万,正值中年用钱高峰期

- 60岁年领3.3万,累计领取67万,退休生活有底气

- 80岁年领5.3万,累计领取153万,现金价值还有171万

- 105岁满期,总收益454万,IRR 3.168%

45岁投保,同样时间线:

- 50岁开领,年领2万出头,现金价值108万

- 65岁年领2.8万,累计38万

- 75岁年领3.6万,累计71万

- 85岁年领4.8万,累计114万

- 95岁年领6.5万,累计171万

- 105岁满期,总收益357万,IRR 3.146%

两个数据摆在一起,你会发现自己最大的感受是:30岁投保,领取时间线更早,80岁之前累计领取已经破150万;45岁投保,虽然年领金额略高一点,但总收益差了将近100万。

为什么?因为年金险拼的就是时间和复利。30岁到105岁,时间跨度75年,分红在账户里复利滚存了75年;而45岁到105岁只有60年,足足少了15年的复利累积期。这15年,就是那100万差距的来源。

如果你想知道自己在这个年龄买能领多少,可以去慧择保险网上找专业顾问,输入你的年龄和预算,做一个个性化的利益演示表。每个人情况不同,最终数字会有差异,但规律是一样的——早买比晚买划算得多。

---

人生中能锁定75年复利增长的机会不多。星颐朱雀版年金保险给了一个时间窗口,你越早抓住它,复利为你工作的时间就越长。100万的差距不是说说的,是真金白银能算出来的。如果你的资金规划允许,不妨现在就行动起来。

不管你是30岁还是45岁,每一年领取金额都在增长,不用担心通货膨胀贬值。而且满期还能拿回一笔本金,等于你白领了几十年的年金。用时间换空间,这就是年金险最朴素的逻辑。

如果你想进一步了解这款产品的具体投保方案,可以直接去慧择保险网查一查,那里有详细的产品页面和专属顾问。算清楚账再做决定,这才是对自己负责的态度。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!