一、星颐朱雀版分红从哪里来?利差分红机制怎么运作?

要想搞懂星颐朱雀版的分红,先得搞清楚一个概念:利差分红。

所谓利差,就是"实际投资收益率"减去"预定利率"的差额。每一款保险产品在设计的时候,精算师都会先设定一个预定利率,这个利率相当于保险公司承诺给你的"基础回报"。但在实际经营中,保险公司会把收来的保费拿去做投资,如果实际赚到的钱超过了预定利率,这个超出的部分就是"利差益";反过来,如果投资收益没达到预定利率,那就是"利差损"。

星颐朱雀版的分红来源只有一个——利差。也就是说,它的红利完全来自于实际投资收益率和预定利率之间的差额。没有其他杂七杂八的死差、费差分红来源,结构非常纯粹。这意味着什么?意味着这款产品的分红,和复星保德信这家公司的投资能力高度绑定。公司投得好,红利就多;投得一般,红利就少。它不靠别的,就看投资。

那星颐朱雀版的红利分配方式是怎么样的呢?目前这款产品提供四种红利领取方式:现金领取、累积生息、抵交保险费、购买交清增额保险。如果你不做选择,系统默认是累积生息。但如果你问哪种方式最能体现分红复利的威力,很多了解分红险的人会选"交清增额"——也就是每年把分到的红利一次性买成额外的保额,让下一年的年金领取基数变大,越往后领得越多。后面我们会用真实数据演示这个效果。

简单总结一下星颐朱雀版的分红逻辑链条:复星保德信拿保费去做投资 → 投资收益超出预定利率 → 产生利差益 → 形成可分配红利 → 通过交清增额模式转化成更多保额 → 下一年的年金领取金额自然上涨。

这个链条里最关键的一环,就是"投资收益"能不能持续地超出预定利率。这就引出了下一个问题:复星保德信这家公司的投资能力到底怎么样?

二、星颐朱雀版历年分红实现率表现如何?95%平均能实现吗?

聊分红,绕不开一个词——分红实现率。它衡量的是保险公司"说到做到"的程度。举个例子:保险公司当年演示说有100块的红利,如果实际给了100块,实现率就是100%;如果实际给了95块,实现率就是95%。

那复星保德信星颐朱雀版在这块的表现怎么样?我们先看一组数据。

在监管的"分红限高令"出台之前,复星保德信的分红实现率一直维持在100%以上,也就是说,实际派发的红利从来没有低于过当初演示的水平。这是一个很能说明问题的历史记录,证明公司在投资端确实有持续产生利差益的能力。

到了2025年,受行业"分红限高令"的影响,复星保德信的分红实现率平均约为95%。有人看到95%可能会问:是不是公司投资能力不行了?其实不是。这个"限高令"是全行业统一执行的监管要求,它设定了分红险的实际派发上限,不是哪一家公司的问题。所以95%这个数字放在全行业来看,已经是相当不错的表现了。

但光看实现率还不够,我们得看公司有没有支撑持续分红的"硬实力"。这里有三组数据非常关键:

第一,偿付能力。复星保德信2025年第四季度的核心偿付能力充足率为121.40%,综合偿付能力充足率为185.63%。这两个数字都远超监管要求的红线,说明公司资金充足,经营稳健,有能力持续做长期投资。

第二,投资收益。复星保德信近三年的平均综合投资收益率达到了6.57%。这个数字在寿险行业里属于什么水平?说一句"相当亮眼"不为过。要知道,很多寿险公司近三年的平均综合投资收益率也就在4%到5%之间。6.57%意味着公司的投资能力确实有长处,而前面说的利差分红,靠的就是这个。

第三,盈利水平。2025年复星保德信实现净利润6.51亿元。对于一个中美合资的寿险公司来说,能持续盈利本身就说明经营策略和投资策略都在正确的轨道上。

把这三组数据放在一起看:偿付能力充足、投资收益率亮眼、公司持续盈利,再结合限高令前100%以上的分红实现率,星颐朱雀版的分红基础是相当扎实的。当然,这里也要说一句客观的话:过去的表现不代表未来的收益,分红本身是不确定的,这一点任何保险产品都一样。但至少从历史数据和公司基本面来看,复星保德信的"分红底盘"确实有料。

三、星颐朱雀版利益演示:交清增额模式下领取金额逐年涨多少?

前面讲了分红的逻辑和实现率,接下来我们看看最实际的问题:如果选择交清增额方式,每年到底能领多少钱?金额是不是真的一年比一年多?

在开始看数据之前,有一个非常重要的提醒:以下演示是基于中档红利进行的利益测算,实际分红是不确定的,可能高于也可能低于演示水平,极端情况下甚至可能为零。所以下面的数字是用来帮你理解产品形态的,不是对未来收益的承诺。

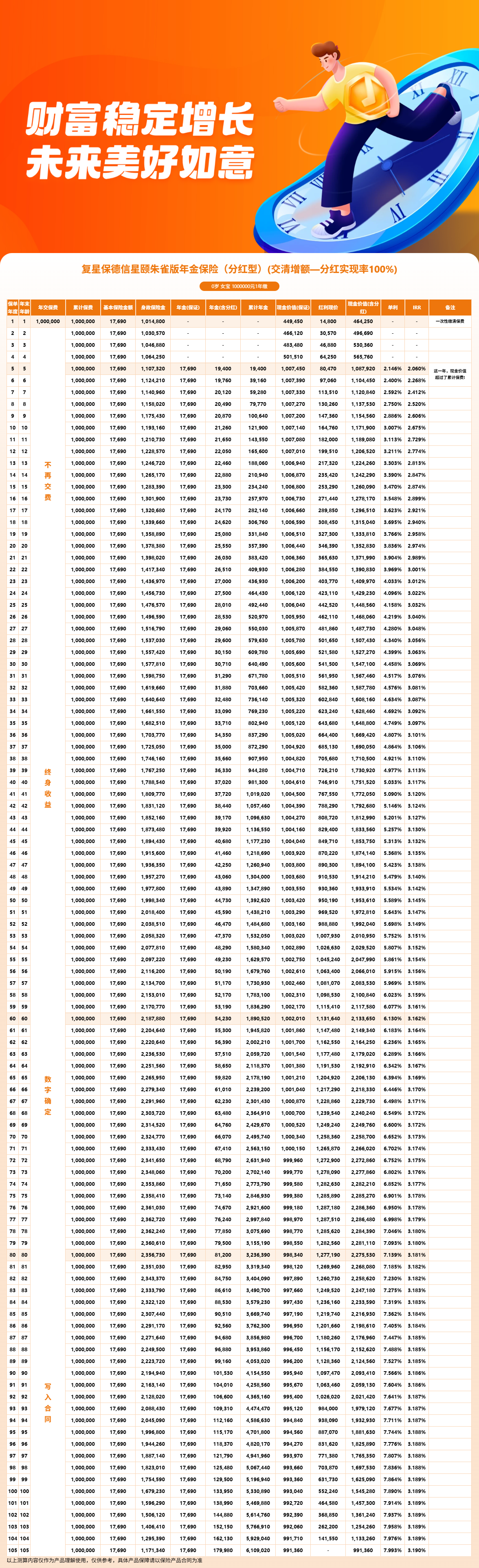

我们来看一个真实案例:30岁女性,一次性交100万保费,选择交清增额计划一,保障至105岁。

第5年,也就是35岁的时候,当年可以领取的年金是19,740元。这个数字不算大,因为交清增额模式需要时间积累——前期分到的红利转化为保额,基数还比较小。

但到了第10年(40岁),年领金额涨到了21,940元。比第5年多了2,200元,涨幅约11%。这就是交清增额的第一个效果:保额在逐年变大,所以每年的年金也在涨。

到了第20年(50岁),年领金额变成27,130元。比第10年又多了5,190元。20年的时间,年领金额从不到2万涨到超过2.7万,增长接近37%。

第30年(60岁),年领33,700元。这时候可能正好到了退休的阶段,每年有3万多的固定年金进账,加上分红转化出来的交清增额保额,领取金额还在往上走。

第40年(70岁),年领42,140元。已经突破了4万元大关,相当于每月有3,500元左右的年金。

第50年(80岁),年领53,300元。突破5万元。

第60年(90岁),年领69,010元。接近7万元。

第70年(100岁),年领96,030元。接近10万元。

从19,740元到96,030元,70年间领取金额翻了将近5倍。这种"越领越多"的效果,就是交清增额分红模式的典型特征。每年的红利都变成了新的保额,保额越来越多,下一年的年金基数越来越大,形成了一个正向循环。

最终到满期105岁,累计领取的年金总额达到3,555,580元,加上满期金991,360元,总计可以拿回4,546,940元。折算下来,内部收益率(IRR)约为3.168%。

再看一个更极致的案例:0岁女宝宝,同样一次性交100万,选择交清增额计划一。

第5年(5岁),年领19,400元。到满期105岁,累计领取6,109,020元,加上满期金991,360元,总收益达到7,100,380元,IRR达到3.190%。

为什么0岁宝宝的IRR比30岁女性还高一点?因为时间更长,交清增额的复利累积效应更充分。这也说明了交清增额分红模式的一个核心逻辑:时间越长,效果越明显。

写在最后

如果你在纠结星颐朱雀版的分红靠不靠谱,核心要看三点:一是分红的来源够不够纯粹(利差分红,结构简单透明);二是保险公司的投资能力够不够强(近三年平均综合投资收益率6.57%,数据说话);三是分红实现率的历史记录好不好(限高令前100%以上,近年平均95%,行业前列)。

从这三个维度来看,复星保德信星颐朱雀版的分红基础确实有其可取之处。但也要理性看待——分红始终是不确定的,未来的投资环境和监管政策都可能影响实际派发水平。选择交清增额模式的好处是,无论红利多少,每一年分到的红利都会转化成实实在在的保额,让未来的领取金额稳步增长。即使遇到分红较低的年份,只是增长速度放缓一些,不会让已经累积的保额减少。

想进一步了解星颐朱雀版的详细费率、投保规则,或者想测算更精准的利益数据,可以上慧择保险网看看,那里的产品页面有完整的条款解读和在线咨询入口。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!