紧急通知,大护甲7号月底下架!共有5个版本,该如何选?(含投保入口

紧急消息!!大护甲7号旗舰版意外险,月底就要停售啦,后续将升级为大护甲8号,保费直接涨!

但是大护甲7号,有5个版本,怎么选?

它们都出自人保、太保这样的大公司,但保障内容和适合人群差异巨大。选错版本,保障可能大打折扣。

首先声明:这5款产品并非简单的“高配”与“低配”关系,而是针对不同人群的定制化方案:

大护甲7号旗舰版:适合50岁以内的健康成年人,保障全面。

大护甲7号高龄版:专为50-85岁的父母设计。

大护甲7号夫妻版:为夫妻双方提供保障,且有共同意外额外赔付。

大护甲7号家庭版:一张保单保全家,但保额共享。

大护甲7号易投版:对健康状况要求更宽松。

务必根据自己和家人的年龄、健康状况、需求来匹配,而不是只看名字。

下面我就帮你一次理清,从避坑要点到怎么选,全都说明白。

大护甲7号五款产品详解

弄清楚以上要点后,我们再来看看每个版本的具体优势和注意事项。

1. 大护甲7号旗舰版:成年人的“全能战士”

这是主打款,适合追求高保额、全保障的50岁以内健康成年人。

重点提醒!!大护甲7号旗舰版月底就要下架,新版本大护甲8号保费预计会上涨,想省钱的一定要抓紧!

核心优点:

报销条件好:高版本0免赔,不限社保,经医保结算后100%报销,保额高达10-15万。

医院范围宽:可覆盖部分符合条件的私立医院普通部。

保障全面:除基础责任外,包含交通意外、住院津贴、猝死、救护车费用等。

支持自动续保:不怕忘记缴费导致保障中断,且续保无需重新健康告知。

注意事项:有相对严格的健康告知和投保地区限制。

2. 大护甲7号(易投版):“带病投保”的友好选择

这款产品在健康告知上最为宽松。

核心优点:

投保门槛低:未明确询问癌症、糖尿病等,部分慢性病患者(如肾病)也有机会投保。

报销不限医院:无特定除外医院清单,二级及以上医院(含部分私立)即可。

注意事项:有特定的投保城市要求。

3. 大护甲7号意外险(高龄版):父母的“专属保镖”

专为老人设计,解决了高龄难投保的问题。

核心优点:

投保年龄广:50-85岁可投,85岁仍有20万意外保额。

保障针对性强:含意外骨折相关医疗费、救护车费用,高版本还提供就医协助、护工等实用增值服务。

注意事项:有健康告知(但高血压、糖尿病通常可投),同样有投保地区限制。

适合给父母投保、爸妈年纪比较大的朋友。

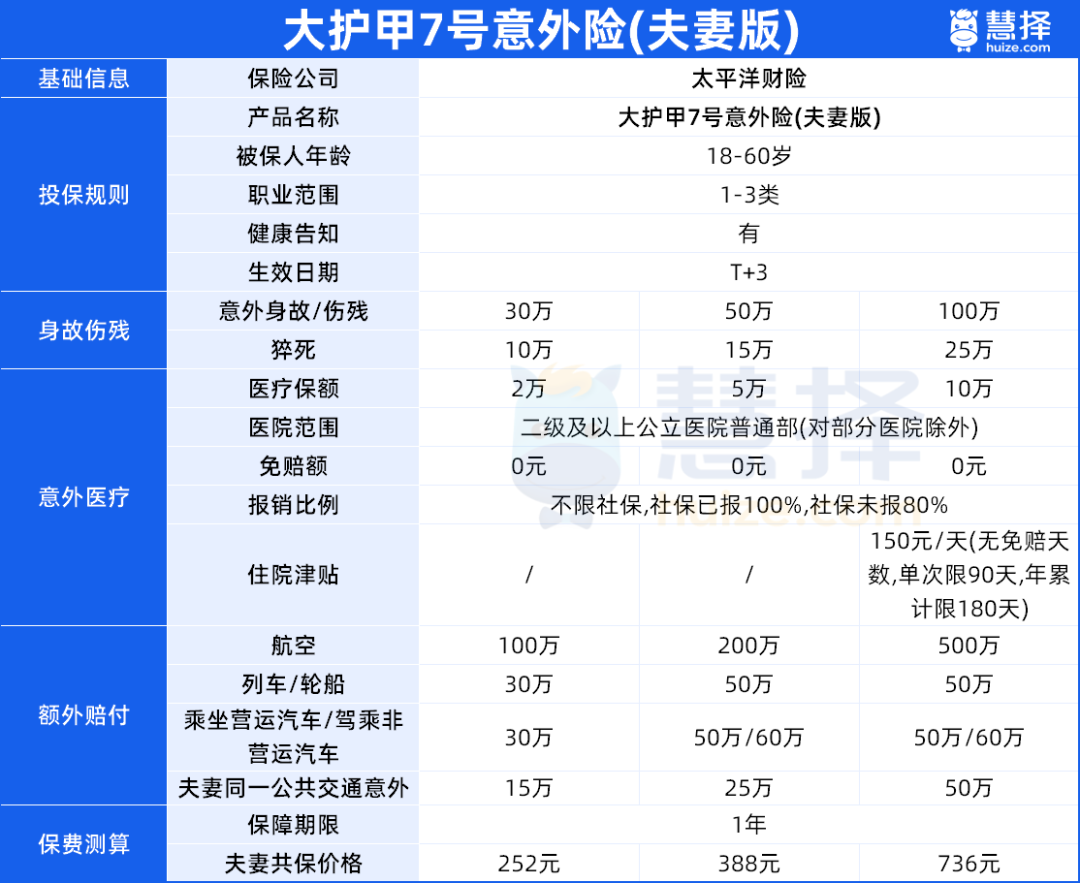

4. 大护甲7号(夫妻版):夫妻共同的“守护盾”

适合夫妻共同投保,体现家庭责任。

核心优点:

夫妻互保:夫妻因同一公共交通意外身故/全残,可获额外赔付。

年龄放宽:最高支持60周岁投保,适合为50-60岁的父母一起购买。

注意事项:高保额版本有投保地区限制。

适合想和伴侣一起买,经常一同出行的夫妻

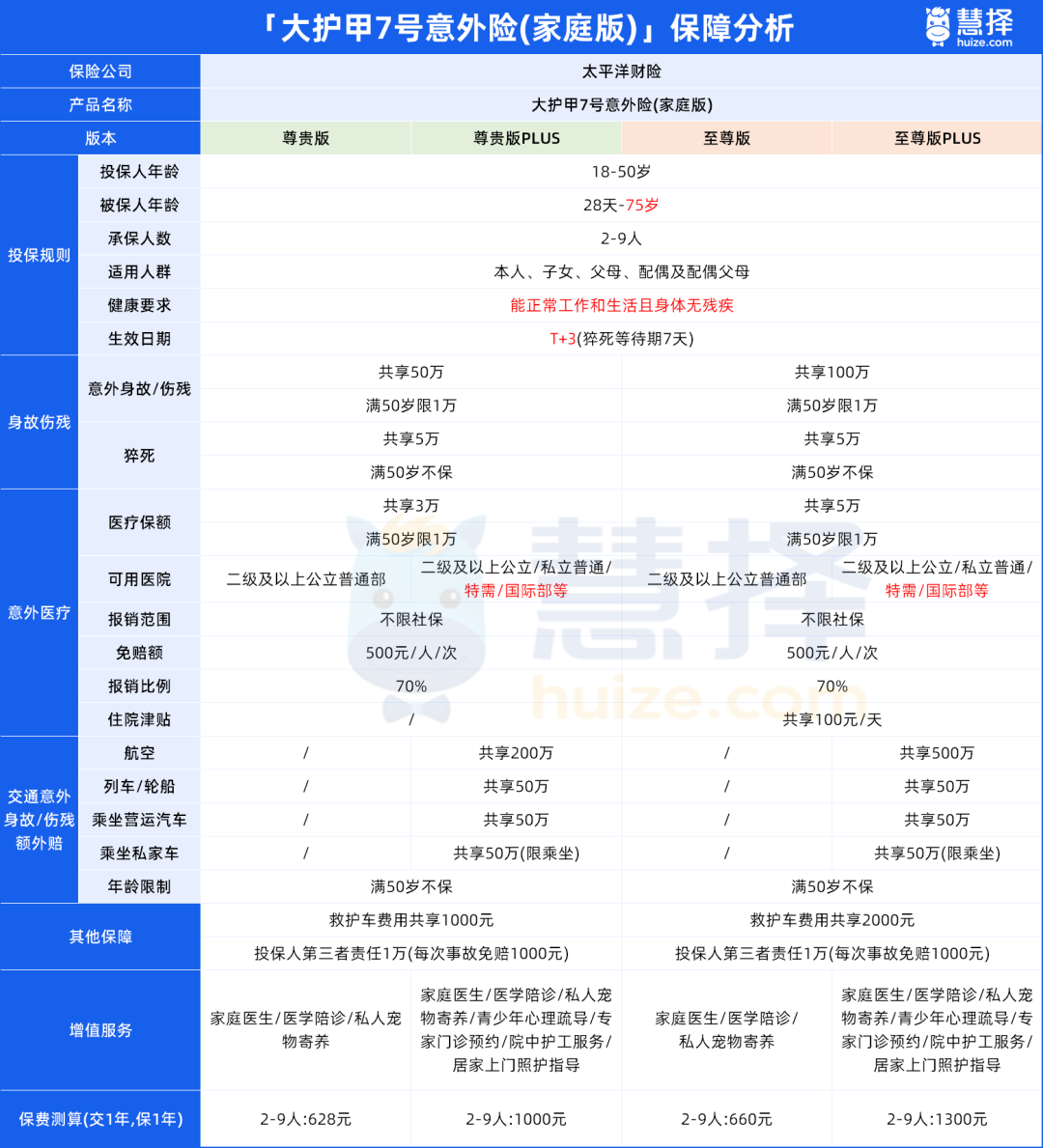

5. 大护甲7号(家庭版):“一张保单保全家”的便捷之选

适合希望统一管理家庭保障、或有特殊职业成员的家庭。

核心优点:

投保便捷:可为配偶、父母、子女等多人投保,无健康告知,职业要求宽松。

附加保障实用:自带小额第三方责任险,并可附加家财险。

重要注意事项:所有家庭成员共享保额,一人用完会影响他人。且50岁以上成员保额较低(如意外身故伤残保额仅1万)。

适合全家一起买,爸妈买不了常规意外险的家庭

总结与选择指南

为了方便快速决策,可以参考以下选择思路:

给自己买(50岁内、健康):优先考虑大护甲7号旗舰版,保障全面,性价比高。

给父母买(50岁以上):选择大护甲7号高龄版,年龄和保障都更贴合。

夫妻一起买:考虑大护甲7号夫妻版,且有共同意外额外保障。

健康状况不佳:尝试大护甲7号易投版,健康告知最宽松。

图省事,保全家:考虑大护甲7号家庭版,但务必注意共享保额的限制。

总而言之,大护甲7号是一个产品系列,而非单一产品。选购时,关键在于避开“不看版本直接买”的坑,精准匹配自身情况。

小蜜蜂6号意外险